CMS专题

单选题PPP存量项目的收益指标为企业自由现金流量时,其匹配的折现率为()。A 税前权益回报率B 税后权益回报率C 税前加权平均资本成本D 税后加权平均资本成本

题目

单选题

PPP存量项目的收益指标为企业自由现金流量时,其匹配的折现率为()。

A

税前权益回报率

B

税后权益回报率

C

税前加权平均资本成本

D

税后加权平均资本成本

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某投资项目的折现率为 18%时, 净现值为-3. 17, 折现率为 16%时, 净现值为 6. 12,

则该项目的内部收益率为( )。

A.15.68% B.16.5% C.17.32% D.18.32%

正确答案:C

第2题:

下列关于财务内部收益率计算的说法,正确的有( )。

A.在贷款项目评估中,一般计算全部投资内部收益率

B.用试差法计算财务内部收益率时,试算的两个相邻折现率之差应不小于5%

C.若折现率为10%时,某项目的净现值为10万元当;折现率为5%时,该项目的净现值为3万元;则项目的内部收益率为5%-10%

D.财务内部收益率可通过财务现金流量表现值计算

E.计算得到的财务内部收益率若大于期望收益率,则项目可以接受

B.用试差法计算财务内部收益率时,试算的两个相邻折现率之差应不小于5%

C.若折现率为10%时,某项目的净现值为10万元当;折现率为5%时,该项目的净现值为3万元;则项目的内部收益率为5%-10%

D.财务内部收益率可通过财务现金流量表现值计算

E.计算得到的财务内部收益率若大于期望收益率,则项目可以接受

答案:A,C,D,E

解析:

可参考项目盈利能力分析。

第3题:

下列关于财务内部收益率计算的说法,正确的是( )。

A.在贷款项目评估中,一般计算全部投资内部收益率

B.用试差法计算财务内部收益率时,试算的两个相邻折现率之差应不小于5%

C.若折现率为10%时,某项目的净现值为-10万元;当折现率为5%时,该项目的净现值为3万元;NU该项目的内部收益率在5%和10%之间

D.财务内部收益率可通过财务现金流量表现值计算

E.计算得到的财务内部收益率若大于期望收益率,则项目可以被接受

正确答案:ACDE

解析:一般来说,试算用的两个相邻折现率之差最好不要超过2%,最大不要超过5%,所以B选琐说法错误。

解析:一般来说,试算用的两个相邻折现率之差最好不要超过2%,最大不要超过5%,所以B选琐说法错误。

第4题:

采用收益法进行价值评估时,下列各项中,只能用股权投资回报率作为折现率的是( )。

A.息前净利润

B.企业自由现金流量

C.息前净现金流量

D.净现金流量

B.企业自由现金流量

C.息前净现金流量

D.净现金流量

答案:D

解析:

净利润、净现金流量(股权自由现金流量)是股权收益形式,因此只能用股权投资回报率作为折现率。而息前净利润、息前净现金流量或企业自由现金流量等是股权与债权收益的综合形式,因此,只能运用股权与债权综合投资回报率,即只能运用通过加权平均资本成本模型获得的折现率。

第5题:

根据内部收益率的含义可知,内部收益率表示( )。

A、项目各期净现金流量现值之和等于零时的折现率

B、财务净现值等于零时的折现率

C、项目的收益能抵偿全部初始投资

D、当其大于基准收益率时,投资项目可行

E、投资者所能接受的最低收益率

B、财务净现值等于零时的折现率

C、项目的收益能抵偿全部初始投资

D、当其大于基准收益率时,投资项目可行

E、投资者所能接受的最低收益率

答案:A,B,D,E

解析:

财务内部收益率(FIRR)通常简称内部收益率,是指项目在整个计算期内各年净现金流量的现值之和等于零时的折现率,也就是使项目的财务净现值等于零时的折现率。它是评价项目盈利能力的主要动态指标。

第6题:

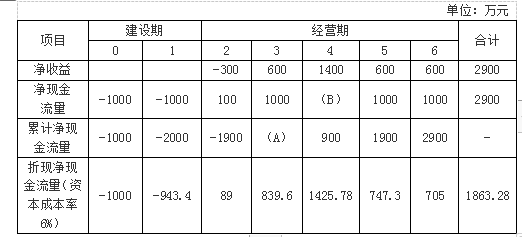

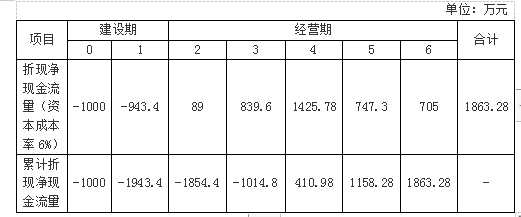

某企业拟进行一项固定资产投资,投资额为2000万元,分两年投入,该项目的现金流量表(部分)如下:

要求:

(1)计算上表中用英文字母表示的项目的数值。

(2)计算或确定下列指标:

①静态回收期;

②会计报酬率;

③动态回收期;

④净现值;

⑤现值指数;

(3)经过测算当折现率为26%时,净现值为48.23,当折现率为28%时,净现值为-54.56,要求计算方案的内含报酬率。

要求:

(1)计算上表中用英文字母表示的项目的数值。

(2)计算或确定下列指标:

①静态回收期;

②会计报酬率;

③动态回收期;

④净现值;

⑤现值指数;

(3)经过测算当折现率为26%时,净现值为48.23,当折现率为28%时,净现值为-54.56,要求计算方案的内含报酬率。

答案:

解析:

(1)计算表中用英文字母表示的项目:

(A)=-1900+1000=-900

(B)=900-(-900)=1800

(2)计算或确定下列指标:

①静态回收期:静态回收期=3+∣-900∣/1800=3.5(年)

②会计报酬率=(2900/5)/2000×100%=29%

③动态回收期:

动态回收期=3+1014.8/1425.78=3.71(年)

④净现值=1863.3万元

⑤现值指数=(89+839.6+1425.78+747.3+705)/1943.4=1.96

(2)内含报酬率:

(i-26%)/(28%-26%)=(0-48.23)/(-54.56-48.23)

i=26.94%。

(A)=-1900+1000=-900

(B)=900-(-900)=1800

(2)计算或确定下列指标:

①静态回收期:静态回收期=3+∣-900∣/1800=3.5(年)

②会计报酬率=(2900/5)/2000×100%=29%

③动态回收期:

动态回收期=3+1014.8/1425.78=3.71(年)

④净现值=1863.3万元

⑤现值指数=(89+839.6+1425.78+747.3+705)/1943.4=1.96

(2)内含报酬率:

(i-26%)/(28%-26%)=(0-48.23)/(-54.56-48.23)

i=26.94%。

第7题:

共用题干

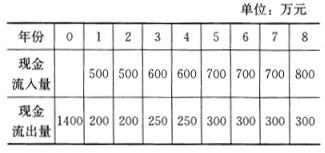

某通信工程项目初始投资1400万元,当年建成投产,项目在寿命期内各年的现金流量如下表:

经计算,当折现率为8%时,该项目累计净现金流量现值为680万元;当折现率为15%时,该项目累计净现金流量现值为204万元;当折现率为20%时,该项目累计净现金流量现值为49万元。

某通信工程项目初始投资1400万元,当年建成投产,项目在寿命期内各年的现金流量如下表:

经计算,当折现率为8%时,该项目累计净现金流量现值为680万元;当折现率为15%时,该项目累计净现金流量现值为204万元;当折现率为20%时,该项目累计净现金流量现值为49万元。

该项目的内部收益率约为()。

A:16%

B:17%

C:18%

D:19%

A:16%

B:17%

C:18%

D:19%

答案:D

解析:

本题考查净现金流量。净现金流量=现金流入量-现金流出量=(500+500+600+600+700)-(1400+200+200+250+250+300)=300(万元)。

本题考查静态评价指标。静态投资回收期=累计净现金流量开始出现正值的年份数-1+(上年累计净现金流量的绝对值/当年净现金流量)=5-1+(100/400)=4.25(年)。

本题考查动态评价指标。当i1=15%时,NPV1=204;当i2=20%时,NPV2=-49;IRR=i1+(i2-i1)NPV1/(NPV1+|NPV2|)=15%+(20%-15%)204/(204+49)=19%。

本题考查静态评价指标。静态投资回收期=累计净现金流量开始出现正值的年份数-1+(上年累计净现金流量的绝对值/当年净现金流量)=5-1+(100/400)=4.25(年)。

本题考查动态评价指标。当i1=15%时,NPV1=204;当i2=20%时,NPV2=-49;IRR=i1+(i2-i1)NPV1/(NPV1+|NPV2|)=15%+(20%-15%)204/(204+49)=19%。

第8题:

已知某建设项目的经济评价中,当折现率为10%时,净现值为20.5万元,当折现率为20%,净现值为-56.5万元。试求项目内部收益率;当基准收益率为12%时,判断项目的可行性。

参考答案:

第9题:

下列关于收益法的说法中,错误的是( )。

A.应用收益法评估企业价值,常见的方法有股利折现模型、现金流折现模型、经济利润模型

B.净利润、净现金流量(股权自由现金流量)是股权收益形式,因此只能用股权投资回报率作为折现率

C.息前净利润、息前净现金流量或企业自由现金流量等是股权与债权收益的综合形式,因此,只能运用股权与债权综合投资回报率,即只能运用通过加权平均资本成本模型获得的折现率

D.对于轻资产类型的企业价值评估,资产基础法比收益法更适用

B.净利润、净现金流量(股权自由现金流量)是股权收益形式,因此只能用股权投资回报率作为折现率

C.息前净利润、息前净现金流量或企业自由现金流量等是股权与债权收益的综合形式,因此,只能运用股权与债权综合投资回报率,即只能运用通过加权平均资本成本模型获得的折现率

D.对于轻资产类型的企业价值评估,资产基础法比收益法更适用

答案:D

解析:

对于轻资产类型的企业价值评估,收益法通常占据极为重要的地位。与传统生产性企业相比,轻资产企业所拥有的固定资产、有形资产较少,其获利的主要来源是无法体现在企业财务报表中的大量无形资产。因而,如果采用资产基础法对其进行评估,则其作为盈利主体而具有的价值可能无法全面体现出来,企业价值或被严重低估。在此状况下,收益法就成为更合理的方法。

第10题:

下列关于折现率与收益口径关系的说法中,正确的有( )。

A.净利润对应根据税后权益回报率和税后债务回报率计算的加权平均资本成本

B.折现率应当与其对应的收益口径相匹配

C.企业自由现金流量匹配于加权平均资本成本

D.股权自由现金流量对应税后的权益回报率

E.息税前利润对应根据税前权益回报率和税前债务回报率计算的加权平均资本成本

B.折现率应当与其对应的收益口径相匹配

C.企业自由现金流量匹配于加权平均资本成本

D.股权自由现金流量对应税后的权益回报率

E.息税前利润对应根据税前权益回报率和税前债务回报率计算的加权平均资本成本

答案:B,C,D,E

解析:

选项A对应的应该是税后权益回报率。