CMS专题

多选题企业将资产(),因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。A用于市场推广或销售;用于交际应酬B用于职工奖励或福利C用于对外捐赠D用于股息分配

题目

多选题

企业将资产(),因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。

A

用于市场推广或销售;用于交际应酬

B

用于职工奖励或福利

C

用于对外捐赠

D

用于股息分配

参考答案和解析

正确答案:

D,B

解析:

暂无解析

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

企业将资产移送他人的下列情况,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入的有( )。

A.企业将自产产品用于市场推广

B.企业将外购卷烟用于交际应酬

C.企业将总机构自产空调用于分支机构办公室

D.企业将自产服装用于捐赠受灾地区

E.企业将自建商品房分配股东

正确答案:ABDE

选项C将资产在总机构及其分支机构之间转移,所有权没有发生改变,不计算收入。

选项C将资产在总机构及其分支机构之间转移,所有权没有发生改变,不计算收入。

第2题:

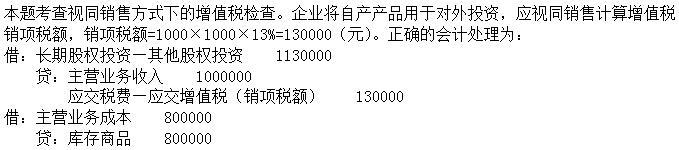

企业在境内发生处置资产的下列情形中,应视同销售确认企业所得税应税收入的是( )。

A.将资产用于对外投资

B.将资产结构或性能改变

C.将半成品用于加工成产成品

D.将资产在母公司与子公司之间转移

B.将资产结构或性能改变

C.将半成品用于加工成产成品

D.将资产在母公司与子公司之间转移

答案:A,D

解析:

当资产所有权属发生改变,才应按照规定视同销售确定收入,上述选项只有AD的所有权发生了改变。

第3题:

外商投资企业内部处置资产不确认收入。下列情形不属于内部处置资产的是 ( )。

A.改变资产形态、结构或性能

B.用于职工奖励或福利

C.改变资产用途

D.将资产用于生产另一产品

正确答案:B

第4题:

企业在境内发生处置资产的下列情形中,应视同销售确认企业所得税应税收入的是( )。

A.将资产用于职工奖励或福利

B.将资产用于加工另一种产品

C.将资产用于在总分支机构之间转移

D.将资产用于结构或性能改变

B.将资产用于加工另一种产品

C.将资产用于在总分支机构之间转移

D.将资产用于结构或性能改变

答案:A

解析:

B、C、D项均未发生所有权转移。

第5题:

(2015年)企业发生的下列资产处置行为应按税法规定视同销售计征企业所得税的有( )。

A.将资产用于对外捐赠

B.将资产用于交际应酬

C.将资产用于职工奖励

D.改变资产的性能

E.改变资产形状

B.将资产用于交际应酬

C.将资产用于职工奖励

D.改变资产的性能

E.改变资产形状

答案:A,B,C

解析:

选项DE,改变资产的形状、结构或性能,资产的所有权并未发生转移,属于内部处置资产,无需视同销售计征企业所得税。

第6题:

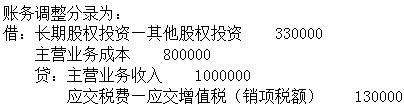

A.造成少计提增值税销项税额104000元

B.

C.该服务厂改变衣服的用途但未改变所有权属,因此作为内部处置资产,不视同销售确认收入,不计算缴纳企业所得税

D.应借记“营业外支出”1130000

B.

C.该服务厂改变衣服的用途但未改变所有权属,因此作为内部处置资产,不视同销售确认收入,不计算缴纳企业所得税

D.应借记“营业外支出”1130000

答案:B

解析:

第7题:

企业发生的下列资产处置行为应按税法规定视同销售计征企业所得税的有()。

A.将资产用于对外捐赠.

B.将资产用于交际应酬

C.将资产用于职工奖励

D.改变资产的性能

E.改变资产形状

B.将资产用于交际应酬

C.将资产用于职工奖励

D.改变资产的性能

E.改变资产形状

答案:A,B,C

解析:

选项DE,改变资产的形状、结构或性能,资产的所有权并未发生转移,属于内部处置资产,无需视同销售计征企业所得税。

第8题:

依照现行外资企业所得税的有关规定,企业资产处置的下列情形中,因资产所有权属在形式和实质上均不发生改变而属于内部资产处置的是( )。

A.用于交际应酬

B.将资产在总机构及其分支机构之间转移

C.用于职工奖励或福利

D.用于对外捐赠

正确答案:B

第9题:

企业发生的下列资产处置行为应为税法规定视同销售计征企业所得税的有( )。

A.将资产用于对外捐赠

B.将资产用于交际应酬

C.将资产用于职工奖励

D.改变资产性能

E.改变资产形状

B.将资产用于交际应酬

C.将资产用于职工奖励

D.改变资产性能

E.改变资产形状

答案:A,B,C

解析:

本题的考核点是企业所得税视同销售的范围,企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。选项DE:改变资产的形状、结构或性能,资产的所有权并未发生转移,属于内部处置资产,无需视同销售计征企业所得税。

第10题:

企业处置资产的下列情形中,应视同销售确定企业所得税应税收入的是( )。

A.将资产用于股息分配

B.将资产用于生产另一产品

C.将资产从总机构转移至境内分支机构

D.将资产用途由自用转为经营性租赁

B.将资产用于生产另一产品

C.将资产从总机构转移至境内分支机构

D.将资产用途由自用转为经营性租赁

答案:A

解析:

企业发生的下列情形的处置资产,除将资产转移至境外以外,由于资产所有权属在形式和实质上均不发生改变,可作为内部处置资产,不视同销售确认收入,相关资产的计税基础延续计算:(1)将资产用于生产、制造、加工另一产品;(2)改变资产形状、结构或性能;(3)改变资产用途(如自建商品房转为自用或经营);(4)将资产在总机构及其分支机构之间转移;(5)上述两种或两种以上情形的混合;(6)其他不改变资产所有权属的用途。