CMS专题

问答题某工业企业为居民企业,其2008年经营状况如下:产品销售收入为600万元,产品销售成本420万元;其他业务收入100万元,其他业务成本70万元;固定资产出租收入5万元;非增值税销售税金及附加36.4万元;当期发生管理费用96万元,其中新技术的研究开发费用为30万元;财务费用25万元;权益性投资收益34万元(已在投资方所在地按15%的税率缴纳了所得税);营业外收入15万元,营业外支出20万元(其中含公益性捐赠15万元)。请计算该企业2008年应纳的企业所得税。

题目

相似问题和答案

第1题:

某企业年初应收账款172万元,年末应收账款228万元,本年产品销售收入为1000万元,本年产品销售成本为800万元,则该企业应收账款周转天数为( )天。

应收账款周转次数=本年产品销售收.A/应收账款平均余额=本年产品销售收入/[(年初应收账款+年末应收账款)/2]=1000/[(172+228)/2]=5,那么,应收账款周转天数=360/应收账款周转次数=360/5=72(天)。

第2题:

(1)全年取得产品销售收入5600万元;

(2)全年发生产品销售成本4000万元;

(3)全年其他业务收入800万元;

(4)其他业务成本660万元;

(5)取得购买国债的利息收入40万元;

(6)缴纳税金及附加300方元;

(7)发生的管理费用760万元,其中新技术的研究开发费用60万元(未形成无形资产)、业务招待费用70万元;

(8)发生财务费用200万元;

(9)取得直接投资其他居民企业的权益性收益30万元;

(10)取得营业外收入100万元,发生营业外支出250万元(其中含公益捐赠40万元);

(11)购进符合企业所得税优惠的安全生产专用设备一套,支付价款40万元、增值税进项税额5.2万元(已按规定抵扣),设备已经投入使用。

要求:计算该企业2019年应纳的企业所得税。

此处视频中减掉的400应该是4000(销售成本)。

(2)国债利息收入免征企业所得税,应调减所得额40万元;

(3)技术开发费加计扣除75%,应调减所得额=60×75%=45(万元);

(4)按实际发生业务招待费的60%计算=70×60%=42(万元)>销售收入的5%计算=(5600+800)×5‰=32(万元),税前扣除额应为32万元,应调增应纳税所得额=70-32=38(万元);

(5)取得直接投资其他居民企业的权益性投资收益属于免税收入,应调减应纳税所得额30万元;

(6)捐赠扣除标准=400×12%=48(万元)>实际捐赠额40万元,可按实捐数扣除,不作纳税调整;

(7)应纳税所得额=400-40-45+38-30=323(万元);

(8)该企业2019年应缴纳企业所得税=323×25%-40×10%=76.75(万元)。

第3题:

某企业生产销售甲、乙两种产品,已知甲产品销售收入为100万元,乙产品销售收入为400万元,固定成本为100万元,要想实现利润200万元,则该企业的加权平均边际贡献率为()。

A.40%

B.50%

C.60%

D.无法确定

由于利润=边际贡献-固定成本,所以,边际贡献=利润+固定成本=100+200=300(万元),加权平均边际贡献率=300/(100+400)×100%=60%。

第4题:

根据上述资料回答下列问题:

A.70.27%

B.71.27%

C.72.27%

D.73.27%

第5题:

根据上述资料回答下列问题:

销售收入产值率为( )。

A.112.56%

B.114.56%

C.115.65%

D.117.65%

第6题:

2011年某居民企业实现产品销售收入1200万元,其他业务收入400万元,债务重组收益100万元,发生的成本费用损失总额1600万元,其中公益性捐赠支出20万元,企业按会计准则的规定计提坏账准备20万元,产品跌价准备10万元。假定不存在其他纳税调整事项,2011年度该企业应缴纳企业所得税( )万元。

A.16.2

B.16.8

C.27

D.34.5

公益性捐赠扣除限额=(1200+400+100-1600)× 12%=12(万元),实际发生20万元,准予扣除12万元。

计提的坏账准备及产品跌价准备均不可以在企业所得税前扣除,应在实际发生时扣除,故应调增30万元。

应纳税额=(1200+400+100-1600+20-12+30)×25%=34.5(万元)

第7题:

B.100

C.102.5

D.105.5

第8题:

某工业企业为居民企业,2011年发生经营业务如下:

全年取得产品销售收入为5600万元,发生产品销售成本4000万元;其他业务收入800万元,其他业务成本660万元;取得购买国债的利息收入40万元;缴纳非增值税销售税金及附加300万元;发生的管理费用760万元,其中新技术的研究开发费用为60万元、业务招待费用70万元;发生财务费用200万元;取得直接投资其他居民企业的权益性收益34万元(已在投资方所在地按15%的税率缴纳了所得税);取得营业外收入100万元,发生营业外支出250万元(其中含公益捐赠38万元)。

要求:计算该企业2011年应纳的企业所得税。

(2)国债利息收入免征企业所得税,应调减所得额40万元。

(3)技术开发费调减所得额=60×50%=30(万元)。

(4)按实际发生业务招待费的60%计算=70×60%=42(万元);

按销售(营业)收入的5‰计算=(5600+800)×5‰=32(万元);

按照规定税前扣除限额应为32万元,实际应调增应纳税所得额=70-32=38(万元)。

(5)取得直接投资其他居民企业的权益性收益属于免税收入,应调减应纳税所得额34万元。

(6)捐赠扣除标准=404×12%=48.48(万元);

实际捐赠额38万元小于扣除标准48.48万元,可按实捐数扣除,不做纳税调整。

(7)应纳税所得额=404-40-30+38-34=338(万元)。

(8)该企业2011年应缴纳企业所得税=338×25%= 84.5(万元)。

第9题:

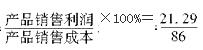

根据上述资料回答下列问题:

成本利润率为( )。

A.21.56%

B.24.76%

C.25.34%

D.27.37%

×100%=24.76%。

×100%=24.76%。第10题:

根据上述资料回答下列问题:

销售收入成本率为( )。

A.70.27%

B.71.27%

C.72.27%

D.73.27%

=72.27%。

=72.27%。