CMS专题

多选题为降低保本销售额企业可采取的措施包括()A提高边际利润率B降低边际利润率C增加固定成本总额D降低固定成本总额E提高销售价格

题目

多选题

为降低保本销售额企业可采取的措施包括()

A

提高边际利润率

B

降低边际利润率

C

增加固定成本总额

D

降低固定成本总额

E

提高销售价格

参考答案和解析

正确答案:

D,E

解析:

暂无解析

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

在其他因素不变的情况下,要使保本点降低15%,可采取()措施。

A.固定成本降低15%

B.固定成本提高15%

C.边际贡献率提高17.65%

D.边际贡献率下降17.65%

参考答案:AC

第2题:

乙企业专门生产B产品,某年度该企业的固定制造费用为20万元,固定销售及管理费用为10万元,B产品的贡献毛益率为20%,则B产品的。()

A. 保本点销售量为100万件

B. 保本点销售量为150万件

C. 保本点销售额为100万元

D. 保本点销售额为150万元

正确答案:B

第3题:

C企业生产丁产品,计划年度预计固定成本总额80,000元,单位变动成本50元,单位售价100元,消费税税率10%,目标利润为280,000元。要求计算:①保本销售量和保本销售额;②达到目标利润时的销售量和销售额;③若单位售价降到90元时,企业达到目标利润时的销售额?

参考答案:①单位边际贡献为100×(1-10%)-50=40元

保本销售量为80,000÷40=2,000件

保本销售额为2,000×100=200,000元

②达到目标利润时的销售量为(80,000+280,000)÷40=9,000件

达到目标利润时的销售额为9,000×100=900,000元

③售价90元时单位边际贡献为90×(1-10%)-50=31元

达到目标利润时的销售额为(80,000+280,000)÷31×90=1,045,160元

保本销售量为80,000÷40=2,000件

保本销售额为2,000×100=200,000元

②达到目标利润时的销售量为(80,000+280,000)÷40=9,000件

达到目标利润时的销售额为9,000×100=900,000元

③售价90元时单位边际贡献为90×(1-10%)-50=31元

达到目标利润时的销售额为(80,000+280,000)÷31×90=1,045,160元

第4题:

供电系统中为降低线损,可采取的具体措施有哪些?

正确答案: 降低线损的措施有:

①减少变压次数,由于每经过一次变压,在变压器中就要损耗一部分电能,变电次数越多功率损耗就越大;

②根据用电负载的情况,合理调整运行变压器的台数,负载轻时可停掉一台或几台变压器,或停掉大容量变压器而该投小容量变压器;

③变压器尽量做到经济运行以及选用低损耗变压器;

④线路合理布局以及采用合理的运行方式,如负载尽量靠近电源,利用已有的双回路供电线路,并列运行,环形供电网络采用闭环运行等;

⑤提高负载的功率因数,尽量使无功功率就地平衡,以减少线路和变压器中损耗;

⑥实行合理运行调度,及时掌握有功和无功负载高峰潮流,以做到经济运行;

⑦合理提高供电电压,经过计算可知,线路电压提高10%。线路损耗降低17%;

⑧均衡三相负载,减少中性线损耗⑨定期维修保养变、配电装置,减少接触损耗与泄漏损耗。

第5题:

物业服务企业的风险防控可采取的措施包括()。

A:降低风险意识

B:缩小权利边界

C:加强合同管理

D:依约维护权利

E:自觉履行义务

B:缩小权利边界

C:加强合同管理

D:依约维护权利

E:自觉履行义务

答案:C,E

解析:

第6题:

为实现企业的目标利润,可采取的措施有( )。 A.降低固定成本 B.降低单位变动成本 C.降低销售单价 D.提高销售数量

正确答案:ABD

本题涉及的考点是目标利润的计算。利润=单价×销售量-单位变动成本×销售量-固定成本。故降低固定成本、降低单位变动成本、提高销售数量都可以提高利润,从而达到企业目标利润。因此,本题的正确答案为ABD。

本题涉及的考点是目标利润的计算。利润=单价×销售量-单位变动成本×销售量-固定成本。故降低固定成本、降低单位变动成本、提高销售数量都可以提高利润,从而达到企业目标利润。因此,本题的正确答案为ABD。

第7题:

降低经营风险可以采取的措施包括( )。

A.降低销售额

B.减少产品单位变动成本

C.增加产品单位变动成本

D.降低固定成本比重

正确答案:BD

根据经营杠杆系数的计算公式“经营杠杆系数=边际贡献/(边际贡献-固定成本)=1/(1-固定成本/边际贡献)”可知,边际贡献越大,经营杠杆系数越小,固定成本越小,经营杠杆系数越小。边际贡献=销售收入-单位变动成本×产销量,可见销售额降低、单位变动成本增加,边际贡献降低,经营杠杆系数上升,经营风险增加。所以该题答案为BD。

根据经营杠杆系数的计算公式“经营杠杆系数=边际贡献/(边际贡献-固定成本)=1/(1-固定成本/边际贡献)”可知,边际贡献越大,经营杠杆系数越小,固定成本越小,经营杠杆系数越小。边际贡献=销售收入-单位变动成本×产销量,可见销售额降低、单位变动成本增加,边际贡献降低,经营杠杆系数上升,经营风险增加。所以该题答案为BD。

第8题:

保本点是指企业在保本时的销售量和销售额分别表示。()

此题为判断题(对,错)。

正确答案:错

第9题:

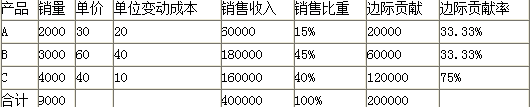

某企业生产A、B、C三种产品,固定成本150000元,其他资料如表所示:

要求:计算加权平均边际贡献率、加权平均保本销售额、以及的各产品的保本销售额和销售量。

要求:计算加权平均边际贡献率、加权平均保本销售额、以及的各产品的保本销售额和销售量。

答案:

解析:

数据整理如表(金额单位:元)

加权平均边际贡献率=200000/400000=50%

或:加权平均边际贡献率=33.33%×15%+33.33% ×45%+75%×40%=50%

加权平均保本销售额=150000/50%=300000(元)

则:

A产品保本销售额=300000 ×15%=45000(元)

A产品保本销售量=45000/30=1500(件)

B产品保本销售额=300000 ×45%=135000(元)

B产品保本销售量=135000/60=2250(件)

C产品保本销售额=300000 ×40%=120000(元)

C产品保本销售量=120000/40=3000(件)

加权平均边际贡献率=200000/400000=50%

或:加权平均边际贡献率=33.33%×15%+33.33% ×45%+75%×40%=50%

加权平均保本销售额=150000/50%=300000(元)

则:

A产品保本销售额=300000 ×15%=45000(元)

A产品保本销售量=45000/30=1500(件)

B产品保本销售额=300000 ×45%=135000(元)

B产品保本销售量=135000/60=2250(件)

C产品保本销售额=300000 ×40%=120000(元)

C产品保本销售量=120000/40=3000(件)

第10题:

()是指实际(或预计)销售额(或销售量)超过保本点销售额(或销售量)的差额(或差量),它表明销售额(或销售量)下降多少企业仍不至亏损。

- A、安全边际

- B、保本点

- C、保本率

- D、变动成本

正确答案:A