CMS专题

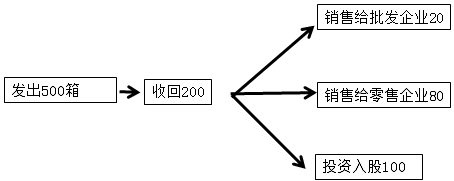

填空题某市烟草集团公司属增值税一般纳税人,持有烟草批发许可证,2010年3月购进已税烟丝800万元(不含增值税),委托M企业加工甲类卷烟500箱(250条/箱,200支/条),M企业每箱0.1万元收取加工费(不含税),当月M企业按正常进度投料加工生产卷烟200箱交由集团公司收回,集团公司将其中20箱销售给烟草批发商N企业,取得含税销售收入86.58万元,80箱销售给烟草零售商Y专卖店,取得不含税销售收入320万元;100箱作为股本与F企业合资成立一家烟草零售经销Z公司。 (烟丝消费税税率30%,甲类卷烟生

题目

相似问题和答案

第1题:

B.208.36

C.244.36

D.256.36

第2题:

B.932.73

C.1172.73

D.256.36

第3题:

某卷烟厂为增值税一般纳税人,2006年生产经营情况如下:(1)2006年期初库存外购已税烟丝80万元,当年外购已税烟丝取得增值税专用发票,注明支付货款金额1200万元、进项税额204万元,烟丝全部验收入库。(2)1~5月领用外购已税烟丝400万元,生产卷烟1500箱(标准箱,下同),全部对外销售,取得含税销售额4563万元。支付销货运输费用60万元,取得运输单位开具的普通发票。(3)6~12月领用外购已税烟丝850万元,生产卷烟3500箱,销售3000箱给某烟草批发公司,开具增值税专用发票,不含税销售额7500万元。(4)经烟草专卖机关批准,9月签订委托代销协议,委托某商场代销卷烟200箱,每箱按不含税销售额2.6万元与商场结算。为了占领销售市场,卷烟厂与商场商定以结算价为基数加价3%对外销售,另外再按每箱结算价支付商场2%的代销手续费。11月代销业务结束,双方按协议结算了款项,并开具了相应的合法票据。要求:

(1)计算卷烟厂2001年应缴纳的增值税、消费税。

(2)计算商场代销卷烟业务应缴纳的增值税、营业税。

(2)商场增值税=200*2.6*(1+3%)*17%-200*2.6*17%=2.652营业税=200*2.6(3%+2%)*5%=1.3万元.

第4题:

国家烟草专卖行政主管部门审批的烟草专卖许可证包括()。

- A、烟草专卖生产企业许可证、烟草专卖批发企业许可证、烟草专卖批发企业许可证(经营)、特种烟草专卖经营企业许可证

- B、烟草专卖生产企业许可证、烟草专卖批发企业许可证、烟草专卖批发企业许可证(经营)

- C、烟草专卖批发企业许可证、烟草专卖批发企业许可证(经营)、特种烟草专卖经营企业许可证

- D、烟草专卖批发企业许可证(经营)、特种烟草专卖经营企业许可证、烟草专卖零售许可证

正确答案:A

第5题:

B.20

C.51.5

D.0

第6题:

B.932.73

C.1172.73

D.256.36

第7题:

B.5.35

C.5.72

D.2.17

第8题:

某市烟草集团公司属增值税一般纳税人,持有烟草批发许可证,2010年3月购进已税烟丝800万元(不含增值税),委托M企业加工甲类卷烟500箱(250条/箱,200支/条),M企业按每箱0.1万元收取加工费(不含税),当月M企业按正常进度投料加工生产卷烟200箱交由集团公司收回,集团公司将其中20箱销售给烟草批发商N企业,取得含税销售收入86.58万元;80箱销售给烟草零售商Y专卖店,取得不含税销售收入320万元;100箱作为股本与F企业合资成立一家烟草零售经销商z公司。(说明:烟丝消费税率为30%,甲类卷烟生产环节消费税率为56%加0.003元/支。) 要求:根据以上资料,按以下顺序回答问题,每问需计算出合计数。

(1)计算M企业当月应代收代缴的消费税。

(2)计算集团公司向N企业销售卷烟应缴纳的消费税。

(3)计算集团公司向Y专卖店销售卷烟应缴纳的消费税。

(4)计算集团公司向z公司投资应缴纳的消费税。

解答:

(1)计算M企业当月应代收代缴的消费税。(800+500×0.1+500×150/10000)/(1-56%)×200/500×56%+200×150/10000=436.55+3=439.55(万元)

(2)计算集团公司向N企业销售卷烟应缴纳的消费税。 0 批发商之间销售卷烟不缴纳消费税。

(3)计算集团公司向Y专卖店销售卷烟应缴纳的消费税。批发卷烟按照5%的税率即征消费税 320×5%=16(万元)

(4)计算集团公司向z公司投资应缴纳的消费税。 320/80×100×5%=20(万元)投资零售企业按照批发行为缴纳消费税。

第9题:

企业类型:批发企业

说明:烟丝消费税率为30%,甲类卷烟生产环节消费税为56%加0.003元/支。

要求:根据以上资料,按以下顺序回答问题,每问需计算出合计数。

问题

(1):计算M企业当月应当代收代缴的消费税

(2):计算集团公司向N企业销售卷烟应缴纳的消费税

(3):计算集团公司向Y专卖店销售卷烟应缴纳的消费税。

(4):计算集团公司向Z公司投资应缴纳的消费税。

M企业当月应代收代缴的消费税

=7795454.55×56%+200×50000×0.003(定额税)

=4395454.55(元)=439.55(万元)

(2)应纳消费税为零

在卷烟批发环节,纳税人销售给纳税人以外的单位和个人的卷烟于销售时纳税。纳税人之间销售的卷烟不缴纳消费税。

(3)应纳消费税=320×11%+80×50000×0.005÷10000=37.2(万元)

(4)应纳消费税=320÷80×100×11%+100×50000×0.005÷10000=46.5(万元)

第10题:

省级烟草专卖行政主管部门无权颁发的烟草专卖许可证包括()。

- A、

- 烟草专卖生产企业许可证、烟草专卖批发企业许可证、特种烟草专卖经营企业许可

- B、烟草专卖生产企业许可证、烟草专卖批发企业许可证、烟草专卖批发企业许可证(经营)、特种烟草专卖经营企业许可证

- C、烟草专卖生产企业许可证、烟草专卖批发企业许可证、烟草专卖批发企业许可证(经营)、烟草专卖零售许可证

- D、烟草专卖批发企业许可证(经营)、烟草专卖生产企业许可证

正确答案:D