CMS专题

单选题某企业有甲、乙两个辅助车间,采用交互分配法进行辅助生产费用的分配。某月交互分配前,甲车间归集的辅助生产费用为55000元,乙车间归集的辅助生产费用为70000元。甲车间耗用乙车间的辅助生产费用为10000元,乙车间耗用甲车间的辅助生产费用为6000元。不考虑其他因素,当月乙车间向辅助生产车间以外的受益部门分配的辅助生产费用为()元。A 60000B 74000C 76000D 66000

题目

单选题

某企业有甲、乙两个辅助车间,采用交互分配法进行辅助生产费用的分配。某月交互分配前,甲车间归集的辅助生产费用为55000元,乙车间归集的辅助生产费用为70000元。甲车间耗用乙车间的辅助生产费用为10000元,乙车间耗用甲车间的辅助生产费用为6000元。不考虑其他因素,当月乙车间向辅助生产车间以外的受益部门分配的辅助生产费用为()元。

A

60000

B

74000

C

76000

D

66000

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

交互分配法是将辅助生产费用先在( )之间进行交互分配,然后进行对外分配的方法。

A、企业各车间、部门

B、各辅助生产车间

C、企业各车间

D、辅助生产车间与基本生产车间

正确答案:B

第2题:

交互分配法是将辅助生产费用现在()之间进行交互分配,然后进行对外分配的方法。

A.企业各车间、部门

B.各辅助生产车间

C.企业各车间

D.辅助生产车间与基本生产车间

B.各辅助生产车间

C.企业各车间

D.辅助生产车间与基本生产车间

答案:B

解析:

第3题:

辅助生产费用的交互分配法,是只进行辅助生产车间之间交互分配,不进行对外分配的方法。( )

正确答案:×

辅助生产费用交互分配法是先进行辅助生产车间之间交互分配,然后再根据上面的结果对外分配。

辅助生产费用交互分配法是先进行辅助生产车间之间交互分配,然后再根据上面的结果对外分配。

第4题:

甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品。2013 年9 月份的辅助生产及耗用情况如下:

要求:

(2)分别采用直接分配法、交互分配法和计划分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。(2014 年教材就已经删除了计划分配法的内容)

(2)说明直接分配法、交互分配法和计划分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。

要求:

(2)分别采用直接分配法、交互分配法和计划分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。(2014 年教材就已经删除了计划分配法的内容)

(2)说明直接分配法、交互分配法和计划分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。

答案:

解析:

(1)

(2)直接分配法的优点:各辅助生产费用只对外分配,计算工作简便。直接分配法的缺点:当辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往与实际不符。交互分配法的优点:由于进行了辅助生产内部的交互分配,提高了分配结果的正确性。交互分配法的缺点:由于各辅助生产费用要计算两个单位成本(费用分配率),进行了两次分配,因而增加了计算工作量。计划分配法的优点:便于考核和分析各受益单位的成本,便于分清各单位的经济责任。计划分配法的缺点:成本分配不够准确。甲公司适合采用交互分配法进行辅助生产费用分配。

(2)直接分配法的优点:各辅助生产费用只对外分配,计算工作简便。直接分配法的缺点:当辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往与实际不符。交互分配法的优点:由于进行了辅助生产内部的交互分配,提高了分配结果的正确性。交互分配法的缺点:由于各辅助生产费用要计算两个单位成本(费用分配率),进行了两次分配,因而增加了计算工作量。计划分配法的优点:便于考核和分析各受益单位的成本,便于分清各单位的经济责任。计划分配法的缺点:成本分配不够准确。甲公司适合采用交互分配法进行辅助生产费用分配。

第5题:

甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品。2013年9月份的辅助生产及耗用情况如下:

(1)辅助生产情况

要求:(1)分别采用直接分配法、交互分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。

(2)说明直接分配法、交互分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。

(1)辅助生产情况

要求:(1)分别采用直接分配法、交互分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。

(2)说明直接分配法、交互分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。

答案:

解析:

(1)

辅助生产费用分配表(直接分配法)

单位:元

(2)直接分配法的优点:各辅助生产费用只对外分配,计算工作简便。

直接分配法的缺点:当辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往与实际不符。

交互分配法的优点:由于进行了辅助生产内部的交互分配,提高了分配结果的正确性。

交互分配法的缺点:由于各辅助生产费用要计算两个单位成本(费用分配率),进行了两次分配,因而增加了计算工作量。

根据两种方法的优缺点和题中给出的信息,甲公司两个辅助生产车间所好用的费用差异比较大,所以应该选择交互分配法。

辅助生产费用分配表(直接分配法)

单位:元

(2)直接分配法的优点:各辅助生产费用只对外分配,计算工作简便。

直接分配法的缺点:当辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往与实际不符。

交互分配法的优点:由于进行了辅助生产内部的交互分配,提高了分配结果的正确性。

交互分配法的缺点:由于各辅助生产费用要计算两个单位成本(费用分配率),进行了两次分配,因而增加了计算工作量。

根据两种方法的优缺点和题中给出的信息,甲公司两个辅助生产车间所好用的费用差异比较大,所以应该选择交互分配法。

第6题:

某企业有供热、供水两个辅助生产车间,采用交互分配法核算辅助生产费用。2月份交互分配前供热车问共归集辅助生产费用162000元,交互分配时向供水车间分配费用8000元,由供水车间分人5400元水费。则当月供热车间应向辅助生产以外的其他受益部门分配费用( )元。

A.154000

B.162000

C.159400

D.164600

正确答案:C

供热车间向辅助生产以外的其他收益部门分配辅助生产费用=162000-8000+5400=159400(元)

供热车间向辅助生产以外的其他收益部门分配辅助生产费用=162000-8000+5400=159400(元)

第7题:

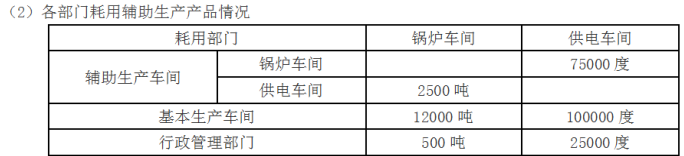

A公司有锅炉和供电两个辅助生产车间,分别为生产甲、乙产品和企业行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品,2017年8月份的辅助生产及耗用情况如下:

(1)各部门耗用辅助生产产品情况如下:

(2)已知锅炉车间本月发生生产费用48000元,提供蒸汽12000吨;供电车间本月发生生产费用80000元,提供电力200000度。

(3)蒸汽的计划单位成本为4.4元/吨,电力的计划单位成本为0.4元/度。

要求:分别采用直接分配法和交互分配法对辅助生产费用进行分配。

辅助生产费用分配表(直接分配法)

单位:元

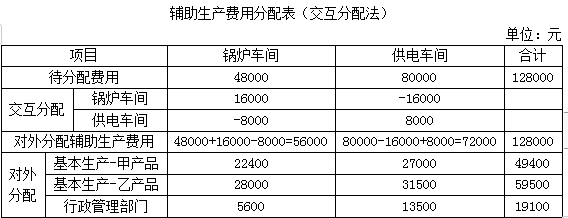

辅助生产费用分配表(交互分配法)

单位:元

(1)各部门耗用辅助生产产品情况如下:

(2)已知锅炉车间本月发生生产费用48000元,提供蒸汽12000吨;供电车间本月发生生产费用80000元,提供电力200000度。

(3)蒸汽的计划单位成本为4.4元/吨,电力的计划单位成本为0.4元/度。

要求:分别采用直接分配法和交互分配法对辅助生产费用进行分配。

辅助生产费用分配表(直接分配法)

单位:元

辅助生产费用分配表(交互分配法)

单位:元

答案:

解析:

辅助生产费用分配表(直接分配法)

单位:元

锅炉车间分配率=48000/(12000-2000)=4.8(元/吨)

基本生产-甲产品分配的蒸汽成本=4.8×4000=19200(元)

基本生产-乙产品分配的蒸汽成本=4.8×5000=24000(元)

行政管理部门分配的蒸汽成本=4.8×1000=4800(元)

供电车间分配率=80000/(200000-40000)=0.5(元/度)

基本生产-甲产品分配的电力成本=0.5×60000=30000(元)

基本生产-乙产品分配的电力成本=0.5×70000=35000(元)

行政管理部门分配的电力成本=0.5×30000=15000(元)

第一次分配:

锅炉车间分配率=48000/12000=4(元/吨)

供电车间分配率=80000/200000=0.4(元/度)

锅炉车间分配给供电车间的蒸汽成本=2000×4=8000(元)

供电车间分配给锅炉车间的电力成本=40000×0.4=16000(元)

第二次分配:

锅炉车间分配率=56000/(12000-2000)=5.6(元/吨)

基本生产-甲产品分配的蒸汽成本=5.6×4000=22400(元)

基本生产-乙产品分配的蒸汽成本=5.6×5000=28000(元)

行政管理部门分配的蒸汽成本=5.6×1000=5600(元)

供电车间分配率=72000/(200000-40000)=0.45(元/度)

基本生产-甲产品分配的电力成本=0.45×60000=27000(元)

基本生产-乙产品分配的电力成本=0.45×70000=31500(元)

行政管理部门分配的电力成本=0.45×30000=13500(元)

单位:元

锅炉车间分配率=48000/(12000-2000)=4.8(元/吨)

基本生产-甲产品分配的蒸汽成本=4.8×4000=19200(元)

基本生产-乙产品分配的蒸汽成本=4.8×5000=24000(元)

行政管理部门分配的蒸汽成本=4.8×1000=4800(元)

供电车间分配率=80000/(200000-40000)=0.5(元/度)

基本生产-甲产品分配的电力成本=0.5×60000=30000(元)

基本生产-乙产品分配的电力成本=0.5×70000=35000(元)

行政管理部门分配的电力成本=0.5×30000=15000(元)

第一次分配:

锅炉车间分配率=48000/12000=4(元/吨)

供电车间分配率=80000/200000=0.4(元/度)

锅炉车间分配给供电车间的蒸汽成本=2000×4=8000(元)

供电车间分配给锅炉车间的电力成本=40000×0.4=16000(元)

第二次分配:

锅炉车间分配率=56000/(12000-2000)=5.6(元/吨)

基本生产-甲产品分配的蒸汽成本=5.6×4000=22400(元)

基本生产-乙产品分配的蒸汽成本=5.6×5000=28000(元)

行政管理部门分配的蒸汽成本=5.6×1000=5600(元)

供电车间分配率=72000/(200000-40000)=0.45(元/度)

基本生产-甲产品分配的电力成本=0.45×60000=27000(元)

基本生产-乙产品分配的电力成本=0.45×70000=31500(元)

行政管理部门分配的电力成本=0.45×30000=13500(元)

第8题:

辅助生产费用交互分配法的交互分配,是指将辅助生产费用首先在企业内部( )。

A.辅助生产车间之间分配

B.辅助生产车间与销售部门之间分配

C.辅助生产车间与基本生产车间之间分配

D.辅助生产车间与行政管理部门之间分配

正确答案:A

解析:采用交互分配法分配辅助生产费用,应先根据各辅助生产内部相互供应的数量和交互分配前的成本分配率(单位成本),进行一次交互分配,因此本题答案选A。

解析:采用交互分配法分配辅助生产费用,应先根据各辅助生产内部相互供应的数量和交互分配前的成本分配率(单位成本),进行一次交互分配,因此本题答案选A。

第9题:

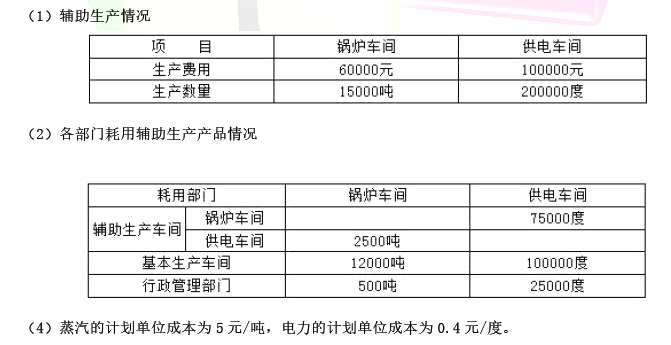

甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品。2013年9月份的辅助生产及耗用情况如下:

(1)辅助生产情况

(3)蒸汽的计划单位成本为5元/吨,电力的计划单位成本为0.4元/度。

要求:

(1)分别采用直接分配法和交互分配法和计划分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。

辅助生产费用分配表(直接分配法)

单位:元

(2)比较直接分配法、交互分配法和计划分配法的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。

(1)辅助生产情况

(3)蒸汽的计划单位成本为5元/吨,电力的计划单位成本为0.4元/度。

要求:

(1)分别采用直接分配法和交互分配法和计划分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。

辅助生产费用分配表(直接分配法)

单位:元

(2)比较直接分配法、交互分配法和计划分配法的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。

答案:

解析:

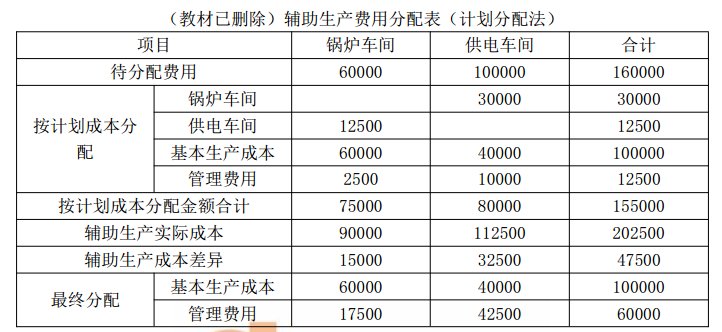

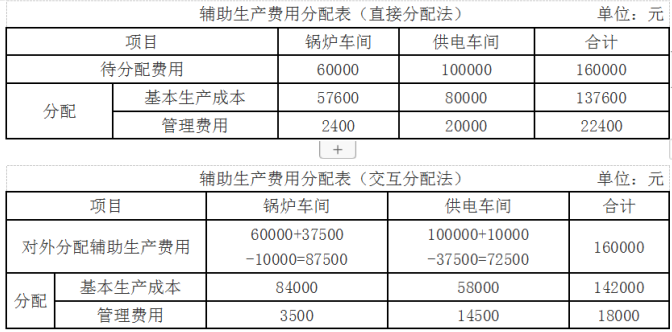

①直接分配法:

锅炉车间辅助生产费用对外分配率=60000/(15000-2500) =4.8(元/吨)

基本生产成本=12000×4.8=57600(元)

管理费用=500×4.8=2400(元)

供电车间辅助生产费用对外分配率=100000/(200000-75000) =0.8(元/度)

基本生产成本=100000×0.8=80000(元)

管理费用=25000×0.8=20000(元)

②交互分配法:

锅炉车间辅助生产费用交互分配率=60000/15000=4(元/吨)

供电车间辅助生产费用交互分配率=100000/200000=0.5(元/度)

锅炉车间辅助生产费用对外分配率=(60000-4×2500+0.5×75000) /(15000-2500) =7(元

/吨)

基本生产成本=12000×7=84000(元)

管理费用=500×7=3500(元)

供电车间辅助生产费用对外分配率=(100000+4×2500-0.5×75000)/(200000-75000)=0.58

(元/度)

基本生产成本=100000×0.58=58000(元)

管理费用=25000×0.58=14500(元)。

(2) ①采用直接分配法, 由于各辅助生产费用只是对外分配, 计算工作简便。 当辅助生产车间相互提供产品或劳务量差异较大时, 分配结果往往与实际不符。 因此, 这种分配方法只适宜在辅助生产内部相互提供产品或劳务不多、不进行费用的交互分配对辅助生产成本和产品制造成本影响不大的情况下采用。

②采用交互分配法, 辅助生产内部相互提供产品或劳务全都进行了交互分配, 从而提高了分配结果的正确性。 但各辅助生产费用要计算两个单位成本(费用分配率), 进行两次分配,因而增加了计算工作量。

(教材已删除) ③采用计划分配法, 便于考核和分析各受益单位的成本, 便于分清各单位的经济责任, 但成本分配不够准确。

由于甲公司辅助生产车间内部相互提供产品或劳务较多、不进行费用的交互分配对辅助生产和产品制造成本影响较大, 不适合采用直接分配法分配辅助生产费用。 因此, 甲公司适合采用交互分配法对辅助生产费用进行分配。

①直接分配法:

锅炉车间辅助生产费用对外分配率=60000/(15000-2500) =4.8(元/吨)

基本生产成本=12000×4.8=57600(元)

管理费用=500×4.8=2400(元)

供电车间辅助生产费用对外分配率=100000/(200000-75000) =0.8(元/度)

基本生产成本=100000×0.8=80000(元)

管理费用=25000×0.8=20000(元)

②交互分配法:

锅炉车间辅助生产费用交互分配率=60000/15000=4(元/吨)

供电车间辅助生产费用交互分配率=100000/200000=0.5(元/度)

锅炉车间辅助生产费用对外分配率=(60000-4×2500+0.5×75000) /(15000-2500) =7(元

/吨)

基本生产成本=12000×7=84000(元)

管理费用=500×7=3500(元)

供电车间辅助生产费用对外分配率=(100000+4×2500-0.5×75000)/(200000-75000)=0.58

(元/度)

基本生产成本=100000×0.58=58000(元)

管理费用=25000×0.58=14500(元)。

(2) ①采用直接分配法, 由于各辅助生产费用只是对外分配, 计算工作简便。 当辅助生产车间相互提供产品或劳务量差异较大时, 分配结果往往与实际不符。 因此, 这种分配方法只适宜在辅助生产内部相互提供产品或劳务不多、不进行费用的交互分配对辅助生产成本和产品制造成本影响不大的情况下采用。

②采用交互分配法, 辅助生产内部相互提供产品或劳务全都进行了交互分配, 从而提高了分配结果的正确性。 但各辅助生产费用要计算两个单位成本(费用分配率), 进行两次分配,因而增加了计算工作量。

(教材已删除) ③采用计划分配法, 便于考核和分析各受益单位的成本, 便于分清各单位的经济责任, 但成本分配不够准确。

由于甲公司辅助生产车间内部相互提供产品或劳务较多、不进行费用的交互分配对辅助生产和产品制造成本影响较大, 不适合采用直接分配法分配辅助生产费用。 因此, 甲公司适合采用交互分配法对辅助生产费用进行分配。

第10题:

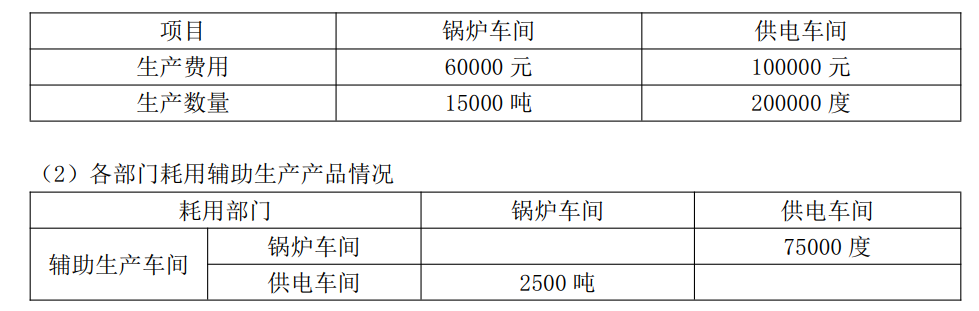

(2013年)甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品,2013年9月份的辅助生产及耗用情况如下:

要求:

(1)分别采用直接分配法,交互分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。

(2)说明直接分配法、交互分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。(略)

要求:

(1)分别采用直接分配法,交互分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。

(2)说明直接分配法、交互分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。(略)

答案:

解析:

锅炉车间蒸汽分配率=60000/(15000-2500)=4.8元/吨

基本生产成本分配蒸汽成本=4.8×12000=57600(元)

管理费用分配蒸汽成本=4.8×500=2400(元)

供电车间电力分配率=100000/(200000-75000)=0.8(元/度)

基本生产成本分配电力成本=0.8×100000=80000(元)

管理费用分配电力成本=0.8×25000=20000(元)

第一次分配:

锅炉车间蒸汽分配率=60000/15000=4(元/吨)

供电车间电力分配率=100000/200000=0.5元/度

锅炉车间分配给供电车间的蒸汽成本=4×2500=10000(元)

供电车间分配给锅炉车间的电力成本=0.5×75000=37500(元)

第二次分配:

锅炉车间蒸汽分配率=(60000+37500-10000)/(15000-2500)=7元/吨

基本生产成本分配蒸汽成本=7×12000=84000(元)

管理费用分配蒸汽成本=7×500=3500(元)

供电车间电力分配率=(100000+10000-37500)/(200000-75000)=0.58元/度

基本生产成本分配电力成本=0.58×100000=58000(元)

管理费用分配电力成本=0.58×25000=14500(元)。

锅炉车间蒸汽分配率=60000/(15000-2500)=4.8元/吨

基本生产成本分配蒸汽成本=4.8×12000=57600(元)

管理费用分配蒸汽成本=4.8×500=2400(元)

供电车间电力分配率=100000/(200000-75000)=0.8(元/度)

基本生产成本分配电力成本=0.8×100000=80000(元)

管理费用分配电力成本=0.8×25000=20000(元)

第一次分配:

锅炉车间蒸汽分配率=60000/15000=4(元/吨)

供电车间电力分配率=100000/200000=0.5元/度

锅炉车间分配给供电车间的蒸汽成本=4×2500=10000(元)

供电车间分配给锅炉车间的电力成本=0.5×75000=37500(元)

第二次分配:

锅炉车间蒸汽分配率=(60000+37500-10000)/(15000-2500)=7元/吨

基本生产成本分配蒸汽成本=7×12000=84000(元)

管理费用分配蒸汽成本=7×500=3500(元)

供电车间电力分配率=(100000+10000-37500)/(200000-75000)=0.58元/度

基本生产成本分配电力成本=0.58×100000=58000(元)

管理费用分配电力成本=0.58×25000=14500(元)。