CMS专题

单选题账龄超过5个月的应收保费需要提取()比例的坏账准备金。A 10%B 20%C 50%D 90%

题目

单选题

账龄超过5个月的应收保费需要提取()比例的坏账准备金。

A

10%

B

20%

C

50%

D

90%

参考答案和解析

正确答案:

C

解析:

暂无解析

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

应收账款管理的措施有____。

A建立坏账准备金制度

B评价客户信用状况

C催收账款

D账龄分析

E应收账款预测

参考答案:ABCD

第2题:

(2017年真题)评估应收账款时,下列关于确定可能发生的坏账损失的说法中,正确的有( )

A.一般来说,应收账款评估以后,账面上的“坏账准备”科目按零值计算

B.账龄分析法中,一般来说,账龄越长,发生坏账损失的可能性就越大

C.账龄分析法,是根据应收账款的账龄估计坏账损失的方法

D.坏账比例法中的坏账比例,一般通过分析以前若干年的实际坏账情况确定

E.坏账比例法中的坏账比例,一般通过预测未来若干年的坏账情况确定

B.账龄分析法中,一般来说,账龄越长,发生坏账损失的可能性就越大

C.账龄分析法,是根据应收账款的账龄估计坏账损失的方法

D.坏账比例法中的坏账比例,一般通过分析以前若干年的实际坏账情况确定

E.坏账比例法中的坏账比例,一般通过预测未来若干年的坏账情况确定

答案:A,B,C,D

解析:

一般来说,应收账款评估以后,账面上的“坏账准备”科目按零值计算,评估结果中没有此项目,所以A选项正确;压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com坏账比例法,可以根据被评估单位以前若干年(一般为3~5年)的实际坏账损失额与其应收账款发生额的百分比确定坏账比例,所以选项E不正确。

第3题:

审计人员对于应收账款账龄分析,下列说法正确的是( )。 A.账龄越长,发生坏账的可能性越小 B.通过账龄分析可以确定应收账款的存在性 C.若审计人员未能取得被审计单位编制的账龄分析表,可以自行编制 D.对于账龄超过三年的,要立即转作坏账处理

正确答案:C

第4题:

经批准可提取坏账准备金的纳税人,除另有规定者外,坏账准备金提取比例一律不得超过年末应收账款余额的()。

正确答案:5‰

第5题:

审计人员对于应收账款账龄分析,下列说法正确的是()。

- A、账龄越长,发生坏账的可能性越小

- B、通过账龄分析可以确定应收账款的存在性

- C、若审计人员未能取得被审计单位编制的账龄分析表,可以自行编制

- D、对于账龄超过三年的,要立即转作坏账处理

正确答案:C

第6题:

评估应收账款时,下列关于确定可能发生的坏账损失的说法中,正确的有( )

A.一般来说,应收账款评估以后,账面上的“坏账准备”科目按零值计算

B.账龄分析法中,一般来说,账龄越长,发生坏账损失的可能性就越大

C.账龄分析法,是根据应收账款的账龄估计坏账损失的方法

D.坏账比例法中的坏账比例,一般通过分析以前若干年的实际坏账情况确定

E.坏账比例法中的坏账比例,一般通过预测未来若干年的坏账情况确定

B.账龄分析法中,一般来说,账龄越长,发生坏账损失的可能性就越大

C.账龄分析法,是根据应收账款的账龄估计坏账损失的方法

D.坏账比例法中的坏账比例,一般通过分析以前若干年的实际坏账情况确定

E.坏账比例法中的坏账比例,一般通过预测未来若干年的坏账情况确定

答案:A,B,C,D

解析:

一般来说,应收账款评估以后,账面上的“坏账准备”科目按零值计算,评估结果中没有此项目,所以A选项正确;坏账比例法,可以根据被评估单位以前若干年(一般为3~5年)的实际坏账损失额与其应收账款发生额的百分比确定坏账比例,所以选项E不正确。

第7题:

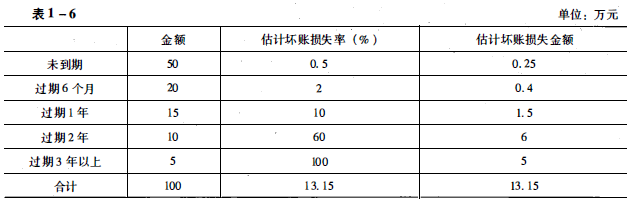

某企业评估基准日应收账款净额为90万元,已提取坏账损失准备金10万元,该企业应收账款按账龄分析如表1-6所示。试计算应收账款的评估值。

答案:

解析:

应收账款的评估值为86.85万元。

坏账损失率=13.15+100×100%=13.15%,应收账款评估值=(90+10)×(1-13.15%)=86.85(万元)。@##

坏账损失率=13.15+100×100%=13.15%,应收账款评估值=(90+10)×(1-13.15%)=86.85(万元)。@##

第8题:

评估应收账款时,下列关于确定可能发生的坏账损失的说法中,正确的有()。

A.—般来说,账面上的“坏账准备”科目按零值计算

B.账龄分析法中,一般来说:账龄越长,发生坏账损失的可能性就越大

C.账龄分析法,是根据应收账款的账龄估计坏账损失的方法

D.坏账比例法中的坏账比例,一般通过分析以前若干年的实际坏账情况确定

E.坏账比例法中的坏账比例,一般通过预测末来若干年的坏账情况确定

正确答案:BCD

选项 A,一般来说,应收账款评估以后,账面上的“坏账准备”科目按零值计算 ,评估结果中没有此项目,所以选项 A 不正确;坏账比例法,根据被评估企业前若干年(一般为 3~5 年)的实际坏账损失额与其应收账款发生额的比例确定,所以选项 E 不正确。

选项 A,一般来说,应收账款评估以后,账面上的“坏账准备”科目按零值计算 ,评估结果中没有此项目,所以选项 A 不正确;坏账比例法,根据被评估企业前若干年(一般为 3~5 年)的实际坏账损失额与其应收账款发生额的比例确定,所以选项 E 不正确。

第9题:

连锁店根据应收帐款的帐龄情况计提坏账准备,其中超过信用期1个月至1年的应收帐款,计提比例为()。

- A、5%

- B、10%

- C、20%

- D、25%

正确答案:D

第10题:

下列关于坏账准备金的提取正确的是()。

- A、对于坏账准备金的提取,税法和会计处理的规定相同

- B、坏账准备金的提取一般不能超过年末应收账款余额的0.5%

- C、对公司坏账准备金的提取一般采用备抵法核算

- D、对坏账准备金的提取一般采用差额提取的方法

正确答案:B,C,D