CMS专题

单选题某企业预计的资本结构中,债务资金比重为30%,债务税前资本成本为8%。目前市场上的无风险报酬率为5%,市场上所有股票的平均风险收益率为6%,公司股票的β系数为0.8,所得税税率为25%,则加权平均资本成本为()。A 8.66%B 9.26%C 6.32%D 5.72%

题目

8.66%

9.26%

6.32%

5.72%

相似问题和答案

第1题:

某企业的预计的资本结构中,产权比率为2/3,债务税前资本成本为14%。目前市场上的无风险报酬率为8%,市场上所有股票的平均收益率为16%,公司股票的β系数为1.2,所得税税率为30%,则加权平均资本成本为( )。

A.0.1448

B.0.16

C.0.18

D.0.12

解析:产权比率=负债/所有者权益=2/3,所以,负债占全部资产的比重为:2/(2+3)=0.4,所有者权益占全部资产的比重为1-0.4=0.6,债务税后资本成本=14%×(1-30%)=9.8%,权益资本成本=8%+1.2×(16%-8%)=17.6%,加权平均资本成本=0.4×9.8%+0.6×17.6%=14.48%。

第2题:

B.9%

C.11%

D.10%

第3题:

A、权益资本成本为 13.2%

B、股票市场价值为 1572.73万元

C、平均资本成本为11.05%

D、公司总价值为1600万元

第4题:

B、9.96%

C、14%

D、12%

【考点“加权平均资本成本的计算方法”】

第5题:

要求:计算资本结构调整后的普通股资本成本、普通股市场价值、企业总价值和加权平均资本成本

普通股资本成本=8%+1.4×(12%-8%)=13.6%

(2)计算普通股市场价值

普通股市场价值=[(600-600×10%)(1-25%)-1000×12%]/13.6%=2095.59(万元)

(3)计算企业总价值

企业总价值=2095.59+600+1000=3695.59(万元)

(4)计算加权平均资本成本

加权平均资本成本=10%×(1-25%)×600/3695.59+13.6%× 2095.59/3695.59+12%×1000/3695.59=12.18%

第6题:

某企业的资本结构中,负债资金和权益资金的比值为0.4,债务税前资金成本为15.15%。目前市场上的无风险报酬率为10%,市场上所有股票的平均收益率为15%,公司股票的口系数为2,所得税税率为33%,则加权平均资金成本为( )。

A.17.19%

B.16.06%

C.18.45%

D.18.55%

在资本结构中,负债资金占的比例为:负债/(负债+所有者权益)=0.4×所有者权益/(0.4×有者权益+所有者权益)=2/7,权益资金占的比例为:1=2/7=5/7。

(2)债务资金成本=15.15%×(1-33%)

(3)权益资金威本=10%+2×(15%-10%)=20%

(4)加权平均资金成本=2/7×15.15%×(1-33%)+5/7×20%=17.19%

第7题:

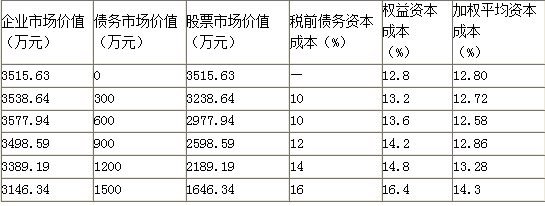

要求:计算不同的债券规模所对应的权益资本成本、股票市场价值、企业总价值和加权平均资本成本,并判断最佳的债券规模。

第8题:

某企业的资本结构中,产权比率(负债/所有者权益)为2/3,债务税后资本成本为10.5%。目前市场上的无风险报酬率为8%,市场上所有股票的平均收益率为16%,公司股票的β系数为1.2,所得税税率为25%,则平均资本成本为( )。

A.14.76%

B.16.16%

C.17.6%

D.12%

解析:本题考核平均资本成本的计算。产权比率=负债/所有者权益=2/3,所以,负债占全部资产的比重为:2/(2+3)=0.4,所有者权益占全部资产的比重为1-0.4=0.6,权益资本成本=8%+1.2×(16%-8%)=17.6%,平均资本成本=0.4×10.5%+0.6×17.6%=14.76%。

第9题:

B.12%

C.13%

D.14%

第10题:

B.16%

C.18%

D.12%

长期负债占全部资产的比重为:2/(2+3)=0.4

所有者权益占全部资产的比重为1-0.4=0.6

债务税后资本成本=14%×(1-30%)=9.8%

权益资本成本=8%+1.2×(16%-8%)=17.6%

加权平均资本成本=0.4×9.8%+0.6×17.6%=14.48%