CMS专题

单选题请问在吸收成本法和变动成本法下,该如何处理(1)工厂保险费;(2)直接人工;(3)产成品的运输费用?()A 吸收成本法下:产品成本1;期间费用2、3;变动成本法下:产品成本1、2;期间费用3。B 吸收成本法下:产品成本1、2;期间费用3;变动成本法下:产品成本1;期间费用2、3。C 吸收成本法下:产品成本1;期间费用2、3;变动成本法下:产品成本1;期间费用2、3。D 吸收成本法下:产品成本1、2;期间费用3;变动成本法下:产品成本2;期间费用1、3。

题目

吸收成本法下:产品成本1;期间费用2、3;变动成本法下:产品成本1、2;期间费用3。

吸收成本法下:产品成本1、2;期间费用3;变动成本法下:产品成本1;期间费用2、3。

吸收成本法下:产品成本1;期间费用2、3;变动成本法下:产品成本1;期间费用2、3。

吸收成本法下:产品成本1、2;期间费用3;变动成本法下:产品成本2;期间费用1、3。

相似问题和答案

第1题:

A、直接材料

B、直接人工

C、.固定制造费用

D、变动制造费用

E、制造费用

第2题:

A、直接材料、直接人工和直接费用

B、固定性制造费用

C、固定性生产成本

D、直接材料、直接人工和制造费用

第3题:

A、变动制造费用

B、直接人工

C、直接材料

D、以上都是

第4题:

B.标准成本法

C.变动成本法

D.完全成本法

第5题:

方源公司2008年4月份的有关资料如下: 、

(1)原材料随着加工进度陆续投入,本期投产2000件产品,期初在产品为400件(平均完工程度为40%),期末在产品为600件(平均完工程度为30%),本期完IA库产品1800件。

(2)本月发生的费用:直接材料费用250000元,直接人工80000元,变动制造费用 34000元,固定制造费用36400元,变动销售费用和管理费用90000元,固定销售和管理费用60000元。

(3)在产品和完工产品成本分配采用约当产量法;

(4)期初产成品存货为200件,总成本为36000元(含固定制造费用4000元),本期销售产成品1000件,产成品成本按照先进先出法计价。

要求:

(1)按照完全成本法计算产品的单位成本;

(2)按照变动成本法计算产品的单位成本;

(3)分别按照完全成本法和变动成本法计算本月已销产品的成本。

(1)本月完成的约当产量、

=(期末在产品的约当产量-期初在产品的约当产量)+本期完工入库产品数量

=(600×30%-400×40%)+1800

=1820(件)

按照完全成本法计算的本月生产成本=250000+80000+34000+36400=400400(元)

单位产品成本=400400-1820=220(元)

(3)按照变动成本法计算的本月生产成本=250000+80000+34000=364000(元)

单位产品成本=364000÷1820=200(元)

(4)按照完全成本法计算的本月已销产品成本

=36000+(1000—200)×220—212000(元)

按照变动成本法计算的本月已销产品成本

(36000-4000)+(1000-200)×200—192000(元)

第6题:

A、变动性制造费用

B、直接材料和直接人工

C、变动性制造费用、直接材料和直接人工

D、直接材料和直接人工、变动性制造费用、变动性销售费用、变动性管理费用

第7题:

甲公司2007年5月份的有关资料如下:

(1)生产910件,耗用直接材料费用125000元,直接人工40000元,变动制造费用17000元,固定制造费用18200元;

(2)变动销售费用和管理费用每件20元,固定销售和管理费用30000元。

(3)期初产成品存货为100件,总成本为18000元(含固定制造费用1500元),本期销售产成品500件,单价为300元,产成品成本按照先进先出法计价。

要求:

(1)按照完全成本法计算本月完工产品的单位成本;

(2)按照变动成本法计算产品的单位成本;

(3)分别按照完全成本法和变动成本法计算本月已销产品的成本;

(4)分别按照完全成本法和变动成本法计算本月实现的利润;

(5)说明两种方法计算出的本月利润产生差异的主要原因。

(1)产品总成本=125000+40000+17000+18200=200200(元)

单位成本=200200÷910=220(元)

(2)产品总成本=125000+40000+17000=182000(元)

单位成本=182000÷910=200(元)

(3)按照完全成本法计算本月已销产品的成本=18000+(500-100)×220=106000(元)

按照变动成本法计算本月已销产品的成本=(18000-1500)+(500-1OO)×200=96500(元)

(4)按照完全成本法计算本月实现的利润=500×300-106000-500×20-30000=4000(元)

按照变动成本法计算本月实现的利润=500×300-96501]-18200-500×20-30000

=-4700(元)

(5)两种方法计算的利润的差额=4000-(-4700)=8700(元)

产生差异的原因是:,两种方法下,计算利润时丰除的固定制造费用数值不一样。在变动成本法下,把本月的固定制造费用(1820元)作为本期的期间成本,在利润中扣除;而在完全成本法下,扣除的固定制造费用包括两部分,一部分是期初产成品存货成本中的150元,另一部分是本期生产本期销售的400件存货成本中的固定制造费用400×18200/910=800(元),合计为9500元。由此导致两种方法的利润差额=18200-9500=8700(元)

第8题:

变动成本法与吸收成本法在( )方面是一致的。

A.变动销售费用处理

B.管理费用处理

C.固定制造费用处理

D.直接人工、直接材料处理

解析:在两种成本法下,对于变动生产成本(直接材料、直接人工和变动性制造费用)处理是相同的,均计入产品成本;对于非生产成本的处理也是相同的,均计入期间成本。

第9题:

B.直接人工

C.直接材料

D.制造费用

第10题:

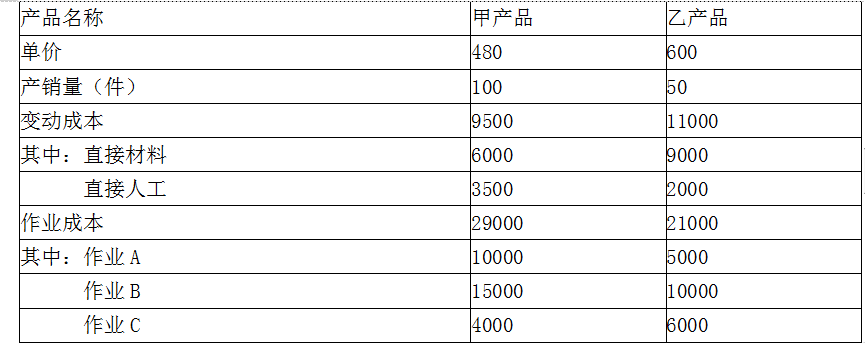

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。