CMS专题

单选题某公司2011年经营资产为1000万元,经营负债为400万元,销售收入为1200万元;预计2012年销售增长率为20%,销售净利率为10%,股利支付率为30%,经营资产销售百分比和经营负债销售百分比不变,不存在可动用的金融资产,则使用销售百分比法预测的2012年外部融资额为()万元。A 120B 100.8C 19.2D 76.8

题目

单选题

某公司2011年经营资产为1000万元,经营负债为400万元,销售收入为1200万元;预计2012年销售增长率为20%,销售净利率为10%,股利支付率为30%,经营资产销售百分比和经营负债销售百分比不变,不存在可动用的金融资产,则使用销售百分比法预测的2012年外部融资额为()万元。

A

120

B

100.8

C

19.2

D

76.8

参考答案和解析

正确答案:

C

解析:

2012年外部融资额=(1000-400)×20%-1200×(1+20%)×10%×(1-30%)=19.2(万元)

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

假设某公司上年营业收入为3000万元,经营资产为2000万元,经营资产销售百分比为66.67%,经营负债为185万元,经营负债销售百分比为6.17%,净利润为135万元。本年计划营业收入为4000万元,销售增长率为33.33%。假设经营资产销售百分比和经营负债销售百分比保持不变,可动用的金融资产为0,预计营业净利率为4.5%,预计股利支付率为30%。

【补充要求】计算外部融资销售增长比,及外部融资额。

【补充要求】计算外部融资销售增长比,及外部融资额。

答案:

解析:

外部融资销售增长比

=0.6667-0.0617-1.3333÷0.3333×4.5%×(1-30%)=0.605-0.126=0.479

外部融资额=外部融资销售增长比×销售增长额

=0.479×1000

=479(万元)

=0.6667-0.0617-1.3333÷0.3333×4.5%×(1-30%)=0.605-0.126=0.479

外部融资额=外部融资销售增长比×销售增长额

=0.479×1000

=479(万元)

第2题:

甲公司2015年营业收入为1800万元,已知管理用资产负债表中净经营资产为1000万元,金融资产为20万元,留存收益50万元。预计2016年销售增长率为8%,净经营资产周转率不变,预计管理用资产负债表中金融资产15万元,留存收益100万元,则外部融资额为( )万元

A、0

B、15

C、25

D、35

B、15

C、25

D、35

答案:C

解析:

外部融资额=1000×8%-(20-15)-(100-50)=25(万元)

第3题:

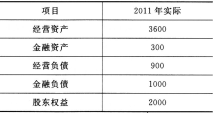

A公司2011年销售收入为3000万元,净利润为150万元,分配股利45万元。管理用资产负债表有关数据如下表所示(单位:万元):

假设2012年经营资产和经营负债销售百分比可以持续,需要保留的金融资产最低为100万元。要求: (1)假设2012年既不发行新股也不举借新债,销售净利率和股利支付率保持不变,计算2012年可以实现的销售收入; (2)假设2012年销量增长率为20%,销售价格下降10%,保持销售净利率和股利支付率不变,计算外部融资销售增长比; (3)假设2012年预计销售额为3600万元,预计销售净利率提高到10%,股利支付率为40%,计算2012年外部融资额; (4)假设2012年保持可持续增长,计算2012年可以达到的销售增长率。

假设2012年经营资产和经营负债销售百分比可以持续,需要保留的金融资产最低为100万元。要求: (1)假设2012年既不发行新股也不举借新债,销售净利率和股利支付率保持不变,计算2012年可以实现的销售收入; (2)假设2012年销量增长率为20%,销售价格下降10%,保持销售净利率和股利支付率不变,计算外部融资销售增长比; (3)假设2012年预计销售额为3600万元,预计销售净利率提高到10%,股利支付率为40%,计算2012年外部融资额; (4)假设2012年保持可持续增长,计算2012年可以达到的销售增长率。

正确答案:

(1)经营资产销售百分比=3600/3000×100% =120%

经营负债销售百分比=900/3000×100%=30%销售净利率=150/3000×100%=5%

股利支付率=45/150×100%=30%

可动用金融资产

=目前的金融资产一需要保留的金融资产=300—100=200(万元)

【思路点拨】动用金融资产融资(例如把股票变现)会导致金融资产减少,因此,可动用的金融资产=可以减少的金融资产=目前的金融资产一需要保留的金融资产。

3000×增长率×(120%—30%)-3000×(1+增长率)×5%×(1-30%)—200=0解得:增长率=11.75%

2012年销售收入

=3000×(1+11.75%)=3352.5(万元)

(2)销售增长率

=(1+20%)×(1-10%)—1=8%

销售增长额=3000×8%=240(万元)

外部融资额=240×(120%-30%)一(3000+240)×5%×(1-30%)-200=-97.4(万元)

外部融资销售增长比=—97.4/(3000×8%)

=-0.41

或:

外部融资销售增长比=120%—30%_[(1+S%)/8%]×5%×(1-30%)-200/(3000×8%)=-0.41

【提示】教材中的外部融资销售增长比的公式“经营资产销售百分比一经营负债销售百分比一[(1+增长率)/增长率]×预计销售净利率×(1—预计股利支付 率)”成立的前提是“可动用的金融资产为0”,所以,本题中不能套用这个公式计算。而应该根据定义“外部融资销售增长比=外部融资额/销售增长额”计算。 或者按照公式“经营资产销售百分比一经营负债销售百分比一[(1+增长率)/增长率]×预计销售净利率×(1—预计股利支付率)一可动用金融资产/销售增 长额”计算。

(3)销售增长率=(3600-3000)/3000×100%=20%

外部融资额=3000×20%×(120%~30%)一3600×10%×(1-40%)-200=124(万元)

(4)2011年可持续增长率=收益留存/(年末股东权益一收益留存)=(150-45)/[2000-(150-45)]=5.54%

如果2012年保持可持续增长,则2012年可以达到的销售增长率为5.54%。

(1)经营资产销售百分比=3600/3000×100% =120%

经营负债销售百分比=900/3000×100%=30%销售净利率=150/3000×100%=5%

股利支付率=45/150×100%=30%

可动用金融资产

=目前的金融资产一需要保留的金融资产=300—100=200(万元)

【思路点拨】动用金融资产融资(例如把股票变现)会导致金融资产减少,因此,可动用的金融资产=可以减少的金融资产=目前的金融资产一需要保留的金融资产。

3000×增长率×(120%—30%)-3000×(1+增长率)×5%×(1-30%)—200=0解得:增长率=11.75%

2012年销售收入

=3000×(1+11.75%)=3352.5(万元)

(2)销售增长率

=(1+20%)×(1-10%)—1=8%

销售增长额=3000×8%=240(万元)

外部融资额=240×(120%-30%)一(3000+240)×5%×(1-30%)-200=-97.4(万元)

外部融资销售增长比=—97.4/(3000×8%)

=-0.41

或:

外部融资销售增长比=120%—30%_[(1+S%)/8%]×5%×(1-30%)-200/(3000×8%)=-0.41

【提示】教材中的外部融资销售增长比的公式“经营资产销售百分比一经营负债销售百分比一[(1+增长率)/增长率]×预计销售净利率×(1—预计股利支付 率)”成立的前提是“可动用的金融资产为0”,所以,本题中不能套用这个公式计算。而应该根据定义“外部融资销售增长比=外部融资额/销售增长额”计算。 或者按照公式“经营资产销售百分比一经营负债销售百分比一[(1+增长率)/增长率]×预计销售净利率×(1—预计股利支付率)一可动用金融资产/销售增 长额”计算。

(3)销售增长率=(3600-3000)/3000×100%=20%

外部融资额=3000×20%×(120%~30%)一3600×10%×(1-40%)-200=124(万元)

(4)2011年可持续增长率=收益留存/(年末股东权益一收益留存)=(150-45)/[2000-(150-45)]=5.54%

如果2012年保持可持续增长,则2012年可以达到的销售增长率为5.54%。

第4题:

甲公司2020年营业收入为2250万元,已知管理用资产负债表中净经营资产为1800万元,金融资产为45万元,留存收益为75万元。预计2021年销售增长率为10%,净经营资产周转率、金融资产保持不变,留存收益为180万元,则外部融资额为( )万元。

A.30

B.45

C.75

D.120

B.45

C.75

D.120

答案:C

解析:

外部融资额=1800×10%-(180-75)=75(万元)。

第5题:

某公司上年销售收入为3000万元,本年计划销售收入4000万元,销售增长率为33.33%,假设经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,预计销售净利率为4.5%,预计股利支付率为30%,不存在可动用金融资产,则( )。

A、外部融资销售增长比为0.48

B、外部融资额为480万元

C、增加的留存收益为180万元

D、筹资总需求为605万元

B、外部融资额为480万元

C、增加的留存收益为180万元

D、筹资总需求为605万元

答案:A,B,D

解析:

外部融资销售增长比=0.6667-0.0617-(1.3333÷0.3333)×4.5%×(1-30%)=0.605-0.126=0.48;外部融资额=外部融资销售增长比×销售增长额=0.48×1000=480(万元);增加的留存收益=4000×4.5%×(1-30%)=126(万元);筹资总需求=1000×(66.67%-6.17%)=605(万元)。

【考点“外部融资销售增长比”】@##

【考点“外部融资销售增长比”】@##

第6题:

甲公司2015年销售收入为10000万元,2015年年底净负债及股东权益总计为5000万元(其中股东权益4400万元),预计2016年销售增长率为8%,税后经营净利率为10%,净经营资产周转率保持与2015年一致,净负债的税后利息率为4%,净负债利息按上年年末净负债余额和净负债税后利息率计算。下列有关2016年的各项预计结果中,错误的是( )。

A、净经营资产净投资为400万元

B、税后经营净利润为1080万元

C、实体现金流量为680万元

D、净利润为1000万元

B、税后经营净利润为1080万元

C、实体现金流量为680万元

D、净利润为1000万元

答案:D

解析:

因为净经营资产周转率不变,所以净经营资产的增长率和销售收入的增长率相等,所以净经营资产净投资=5000×8%=400(万元),所以选项A表述正确;2016年的税后经营净利润=销售收入×税后经营净利率=10000×(1+8%)×10%=1080(万元),所以选项B表述正确;实体现金流量=税后经营净利润-净经营资产净投资=1080-400=680(万元),所以选项C表述正确;净利润=税后经营净利润-税后利息费用=1080-(5000-4400)×4%=1056(万元),所以选项D表述错误。

第7题:

某公司上年营业收入为3 000万元,经营资产为2 000万元,经营资产销售百分比为66.67%,经营负债为185万元,经营负债销售百分比为6.18%,税后经营净利润为135万元。假设经营资产销售百分比和经营负债销售百分比保持不变,可动用金融资产为0,税后经营净利率保持4.5%不变,预计股利支付率为30%。

计算该公司能达到的增长率。

计算该公司能达到的增长率。

答案:

解析:

0=0.6667-0.0617-[(1+增长率)÷增长率]×4.5%×(1-30%)

增长率=5.49%

增长率=5.49%

第8题:

某公司2012年经营资产为2000万元,经营负债为800万元,销售收入为2500万元;预计2013年销售增长率为20%,销售净利率为12%,股利支付率为40%,经营资产销售百分比和经营负债销售百分比不变,不存在可动用金融资产,则使用销售百分比法预测的2013年外部融资额为( )万元。

A、60

B、24

C、240

D、96

B、24

C、240

D、96

答案:B

解析:

经营资产销售百分比=2000/2500×100%=80%,经营负债销售百分比=800/2500×100%=32%,2013年外部融资额=2500×0.2×(80%-32%)-2500×(1+20%)×12%×(1-40%)=24(万元)。

【考点“销售百分比法”】

【考点“销售百分比法”】

第9题:

某公司上年税前经营利润为360万元,利息费用为40万元,平均所得税税率为20%。年末净经营资产为1000万元,净金融负债为400万元,则权益净利率(假设涉及资产负债表的数据均使用年末数计算)为( )。

A、46.9%

B、64.8%

C、42.67%

D、45.6%

B、64.8%

C、42.67%

D、45.6%

答案:C

解析:

税后经营净利润=360×(1-20%)=288(万元),税后利息=40×(1-20%)=32(万元),净利润=税后经营净利润-税后利息=288-32=256(万元)。股东权益=净经营资产-净金融负债=1000-400=600(万元),权益净利率=净利润/股东权益×100%=256/600×100%=42.67%。

【考点“改进财务分析体系的核心公式和基本框架”】

【考点“改进财务分析体系的核心公式和基本框架”】

第10题:

某公司上年营业收入为3000万元,经营资产为2000万元,经营资产销售百分比为66.67%,经营负债为185万元,经营负债销售百分比为6.17% ,净利润为135万元。假设经营资产销售百分比和经营负债销售百分比保持不变,可动用的金融资产为0 ,预计税后经营净利率保持4.5%不变,预计股利支付率为30%。假设外部融资额为零。请计算内含增长率。

答案:

解析:

0=66.67%-6.17%-[(1十增长率)÷增长率] ×4.5%×(1-30%)

增长率=5.493%

增长率=5.493%