CMS专题

多选题假如甲产品本月完工产品产量500件,月末在产品共计100件,其中有60%的完工程度为30%,剩余的40%的完工程度为80%,原材料在生产开始时一次投入,甲产品本月月初在产品和本月耗用直接材料费用共计45000元,直接人工费用为5500元,制造费用11000元,则下列各项正确的有( )。A完工产品负担的直接材料费用为40909元B在产品负担的直接材料费用为7500元C完工产品负担的直接人工费用为5000元D在产品负担的制造费用为1000元

题目

完工产品负担的直接材料费用为40909元

在产品负担的直接材料费用为7500元

完工产品负担的直接人工费用为5000元

在产品负担的制造费用为1000元

相似问题和答案

第1题:

假如甲产品本月完工产品产量500件,月末在产品共计100件,其中有60%的完工程度为30%,剩余的40%的完工程度为80%,原材料在生产开始时一次投入,甲产品本月月初在产品和本月耗用直接材料费用共计45000元,直接人工费用为5500元,制造费用11000元,则下列各项正确的是( )。

A.完工产品负担的直接材料费用为40909元

B.在产品负担的直接材料费用为7500元

C.完工产品负担的直接人工费用为5000元

D.在产品负担的制造费用为1000元

完工产品负担的直接材料费用=45000/(500+100)×500=37500(元),在产品负担的直接材料费用=45000/(500+100)×100=7500(元),完工产品负担的直接人工费用=5500/(500+100×60%×30%+100×40%×80%)×500=5000(元),在产品负担的制造费用=11000/(500+100×60%×30%+100×40%×80%)×(100×60%×30%+100×40%×80%)=1000(元)。

【该题针对“完工产品和在产品的成本分配”知识点进行考核】

第2题:

要求:分别计算完工产品成本和在产品成本。

完工产品成本=26×100=2600(元)

在产品成本=10×40%×100=400(元)

第3题:

某工业企业大批量生产甲产品,采用约当产量比例法将产品生产成本中的直接人工在完工产品与月末在产品之间进行分配。2006年4月,甲产品月初在产品和本月发生的直接人工之和为2 400万元,本月完工产品为400件,月末在产品为200件,在产品完工程度为40%。甲产品完工产品应负担的直接人工为( )万元。

A.1 440 B.1 600

C.2 000 D.2 400

第4题:

月初在产品成本和本月发生生产费用资料如下:

要求:

(1)假设在产品存货发出采用先进先出法,用约当产量法计算确定本月完工产品总成本、单位完工产品成本和月末在产品成本;

(2)假设在产品存货发出采用加权平均法,用约当产量法计算确定本月完工产品总成本、单位完工产品成本和月末在产品成本。

①分配直接材料成本:

本月新增产品的约当总产量=30×(1-100%)+(120-30)+60×100%=150(件)

分配率=19500/150=130(元/件)

完工产品负担的直接材料成本=3600+(120-30)×130=15300(元)

月末在产品负担的直接材料成本=60×130=7800(元)

②分配直接人工成本:

本月新增产品的约当总产量=30×(1-60%)+(120-30)+60×70%=144(件)

分配率=25920/144=180(元/件)

完工产品负担的直接人工成本=5000+[30×(1-60%)+(120-30)]×180=23360(元)

月末在产品负担的直接人工成本=60×70%×180=7560(元)

③分配制造费用:

本月新增产品的约当总产量=30×(1-60%)+(120-30)+60×70%=144(件)

分配率=12384/144=86(元/件)

完工产品负担的制造费用=2400+[30×(1-60%)+(120-30)]×86=11172(元)

月末在产品负担的制造费用=60×70%×86=3612(元)

④完工产品总成本=15300+23360+11172=49832(元)

单位完工产品成本=49832/120=415.27(元/件)

月末在产品总成本=7800+7560+3612=18972(元)。

(2)在产品存货发出采用加权平均法:

①分配直接材料成本:

本月完工产品的约当总产量=120+60=180(件)

分配率=23100/180=128.33(元/件)

完工产品负担的直接材料成本=120×128.33=15399.6(元)

月末在产品负担的直接材料成本=23100-15399.6=7700.4(元)

②分配直接人工成本:

本月完工产品的约当总产量=120+60×70%=162(件)

分配率=30920/162=190.86(元/件)

完工产品负担的直接人工成本=120×190.86=22903.2(元)

月末在产品负担的直接人工成本=30920-22903.2=8016.8(元)

③分配制造费用:

本月完工产品的约当总产量=120+60×70%=162(件)

分配率=14784/162=91.26(元/件)

完工产品负担的制造费用=120×91.26=10951.2(元)

月末在产品负担的制造费用=14784-10951.2=3832.8(元)

④完工产品总成本=15399.6+22903.2+10951.2=49254(元)

单位完工产品成本=49254/120=410.45(元/件)

月末在产品总成本=7700.4+8016.8+3832.8=19550(元)。

第5题:

要求:分别计算甲产品本月完工产品成本和甲产品本月末在产品成本。

甲产品各项费用的分配计算如下:

(1)直接材料费的计算:

完工产品负担的直接材料费=70700/(600+100)×600=60600(元)

在产品负担的直接材料费=70700/(600+100)×100=10100(元)

(2)直接人工费用的计算:

完工产品负担的直接人工费用=39650/(600+50)×600=36600(元)

在产品负担的直接人工费用=39650/(600+50)×50=3050(元)

(3)燃料和动力费的计算:

完工产品负担的燃料和动力费=85475/(600+50)×600=78900(元)

在产品负担的燃料和动力费=85475/(600+50)×50=6575(元)

(4)制造费用的计算:

完工产品负担的制造费用=29250/(600+50)×600=27000(元)

在产品负担的制造费用=29250/(600+50)×50=2250(元)

通过以上按约当产量法分配计算的结果,可以汇总甲产品完工产品成本和在产品成本。

甲产品本月完工产品成本=60600+36600+78900+27000=203100(元)

甲产品本月末在产品成本=10100+3050+6575+2250=21975(元)

根据甲产品完工产品总成本编制完工产品入库的会计分录如下:

借:库存商品 203100

贷:生产成本——基本生产成本 203100

第6题:

某工业企业大批量生产甲产品,采用约当产量比例法将产品生产成本中的直接人工在完工产品与月末在产品之间进行分配。2006年4月,甲产品月初在产品和本月发生的直接人工之和为2400万元,本月完工产品为400件,月末在产品为200件,在产品完工程度为40%。甲产品完工产品应负担的直接人工为( )万元。

A.1440

B.1600

C.2000

D.2400

解析:分配率=2400/(400+200×40%)=5(万元/件)

甲产品完工产品应负担的直接人工=5×400=2000(万元)

第7题:

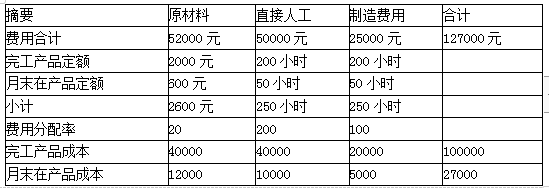

要求:计算完工产品成本和月末在产品成本。

【原材料】

完工产品定额=200×10=2000(元)

月末在产品定额=(100×60%)×10=600(元)

分配率=52000/2600=20

完工产品成本=2000×20=40000(元)

月末在产品成本=20×600=12000(元)

【直接人工】

完工产品定额=200×1=200(小时)

月末在产品定额=100×50%×1=50(小时)

分配率=50000/250=200(元/小时)

完工产品成本=200×200=40000(元)

月末在产品成本=200×50=10000(元)

制造费用分配原理同直接人工。

第8题:

某厂的甲产品单位工时定额为80小时,经过两道工序加工完成,第一道工序的定额工时为20小时,第二道工序的定额工时为60小时。假设本月末第一道工序有在产品30件,平均完工程度为60%;第二道工序有在产品50件,平均完工程度为40%。则分配人工费用时在产品的约当产量为( )件。

A.32

B.38

C.40

D.42

【正确答案】:A

【答案解析】:第一道工序的完工程度为:(20×60%)/80×100%=15%,第二道工序的完工程度为:(20+60×40%)/80×100%=55%,则在产品的约当产量为:30×15%+50×55%=32(件)。

【该题针对“完工产品和在产品的成本分配”知识点进行考核】

第9题:

B.6656

C.3200

D.7200

第10题:

(1)直接材料费的计算:

完工产品负担的直接材料费=70700/(600+100)×600=60600(元)

在产品负担的直接材料费=70700/(600+100)×100=10100(元)

直接人工费用、燃料和动力费、制造费用均按约当产量作比例分配,在产品100件折合约当产量50件(100×50%)。

(2)直接人工费用的计算:

完工产品负担的直接人工费用

=39650/(600+50)×600=36600(元)

在产品负担的直接人工费用=39650/(600+50)×50=3050(元)

(3)燃料和动力费的计算:

完工产品负担的燃料和动力费

=85475/(600+50)×600=78900(元)

在产品负担的燃料和动力费=85475/(600+50)×50=6575(元)

(4)制造费用的计算:

完工产品负担的制造费用

=29250/(600+50)×600=27000(元)

在产品负担的制造费用=29250/(600+50)×50=2250(元)

通过以上按约当产量法分配计算的结果,可以汇总甲产品完工产品成本和在产品成本。

甲产品本月完工产品成本=60600+36600+78900+27000=203100(元)

甲产品本月末在产品成本=10100+3050+6575+2250=21975(元)

根据甲产品完工产品总成本编制完工产品入库的会计分录如下:

借:库存商品 203100

贷:生产成本——基本生产成本 203100