CMS专题

单选题某企业只生产一种产品,生产分两个步骤在两个车间进行,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品。月初两车间均没有在产品。本月第一车间投产100件,有80件完工并转入第二车间,月末第一车间尚未加工完成的在产品相对于本步骤的完工程度为60%;第二车间完工50件,月末第二车间尚未加工完成的在产品相对于本步骤的完工程度为50%。该企业按照平行结转分步法计算产品成本,各生产车间按约当产量法在完工产品和在产品之间分配生产费用。月末第一车间的在产品约当产量为()件。A 12B 27C 42D 50

题目

12

27

42

50

参考答案和解析

相似问题和答案

第1题:

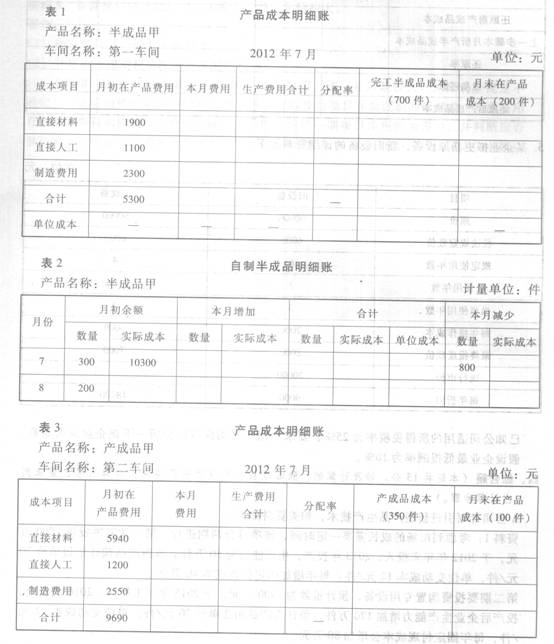

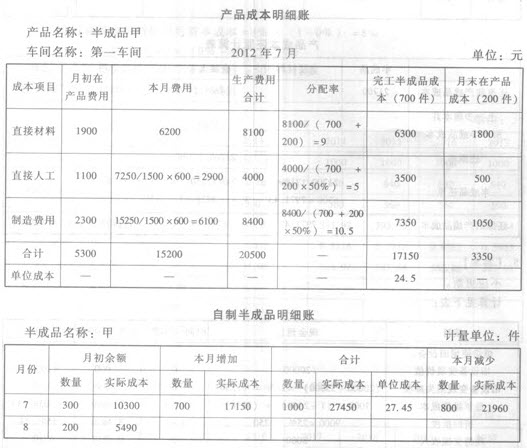

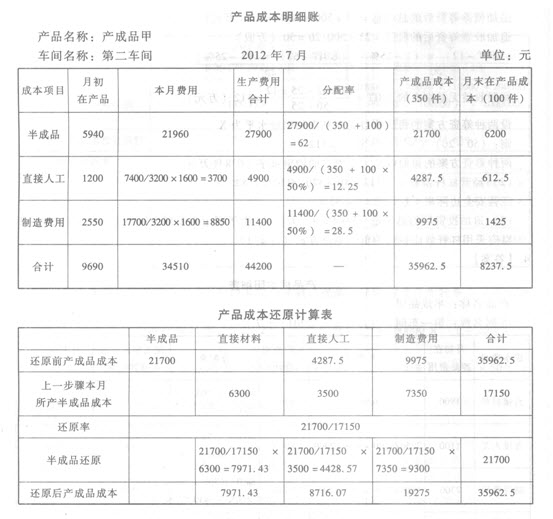

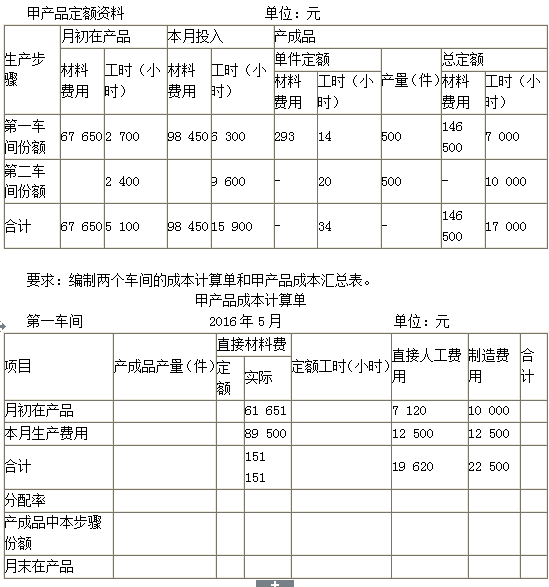

某工业企业大量生产甲产品和乙产品。甲、乙产品的生产均分为两个步骤,分别由第一、第二两个车问进行加工。第一车问为第二车间提供半成品,第二车间将半成品加工成为产成品。2012年7月的有关资料如下: (1)第一车间领用材料l6200元,其中甲产品领用材料6200元;本月发生的职工薪酬为7250元,制造费用为15250元。第二车间发生的职工薪酬为7400元,制造费用为17700元。 (2)第一车间生产产品耗用工时为1500工时,其中甲产品耗用600工时;第二车间生产 产品耗用工时为3200工时,其中甲产品耗用1600工时。 (3)该厂为了加强成本管理,采用逐步结转分步法按照生产步骤(车间)计算产品成本,各步骤在产品的完工程度为本步骤的50%,材料在每步骤生产开始时一次投人,各步骤按约当产量法划分完工产品和在产品成本,各车间工资薪酬和制造费用按实际工时比例分配,半成品成本按加权平均单位成本计价。 (4)该厂第一、二车间产品成本明细账部分资料如下表所示: 要求:根据上列资料,登记产品成本明细账和自制半成品明细账,按实际成苯综合结转半成品成本,计算产成品成本,并进行成本还原。

要求:根据上列资料,登记产品成本明细账和自制半成品明细账,按实际成苯综合结转半成品成本,计算产成品成本,并进行成本还原。

第2题:

第一车间耗用的原材料在生产过程中逐渐投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的半成品和其他材料均在生产开始时一次投入,其他成本费用陆续发生。第一车间和第二车间的在产品完工程度均为50%。

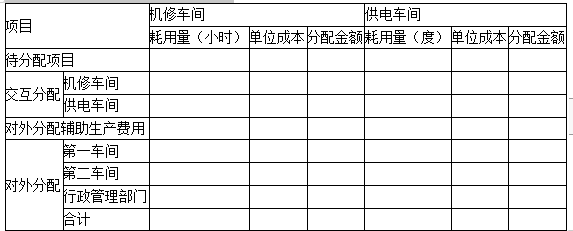

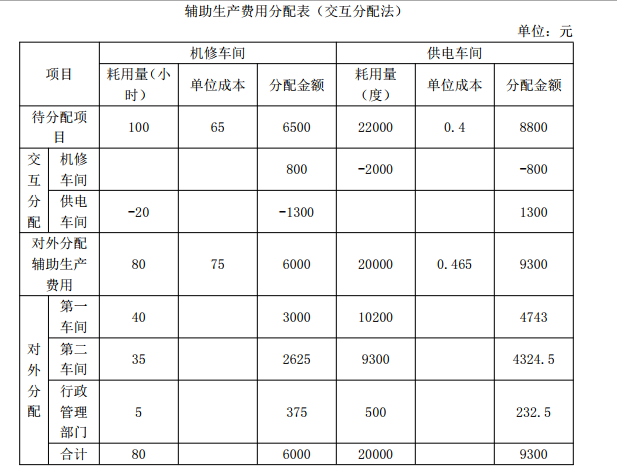

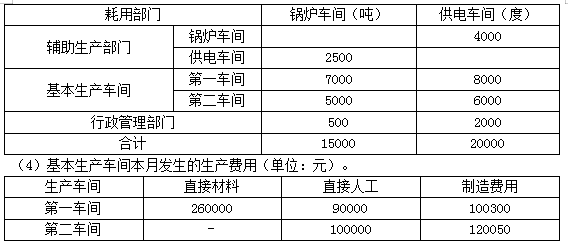

甲公司还有机修和供电两个辅助生产车间,分别为第一车间、第二车间和行政管理部门提供维修和电力,两个辅助生产车间之间也相互提供产品或服务。甲公司按照交互分配法分配辅助生产费用。

甲公司2014年8月份的成本核算资料如下:

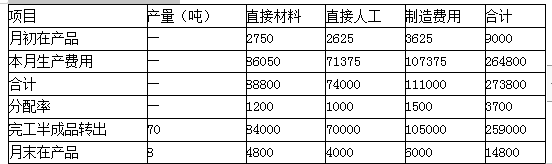

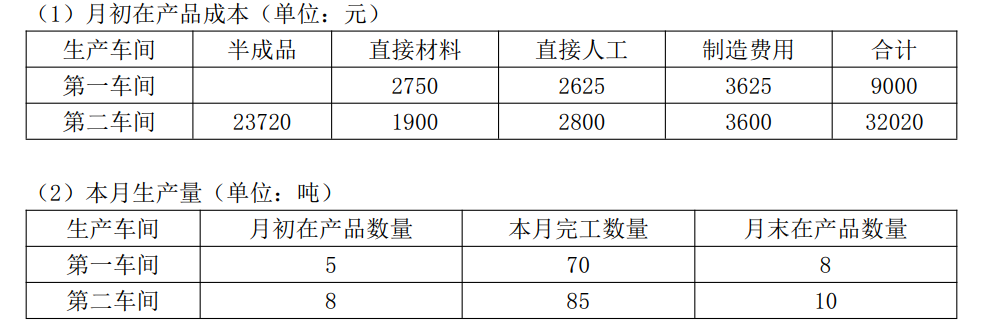

(1)月初在产品成本(单位:元)

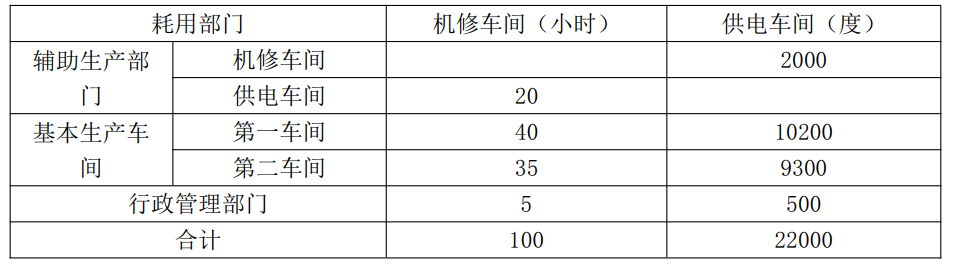

(3)机修车间本月发生生产费用6500元,提供维修服务100小时;供电车间本月发生生产费用8800元,提供电力22000度。各部门耗用辅助生产车间产品或服务的情况如下:

注:制造费用中尚未包括本月应分配的辅助生产费用。

(5)半成品收发结存情况

半成品月初结存13吨,金额46440元;本月入库70吨,本月领用71吨,月末结存12吨。

要求:

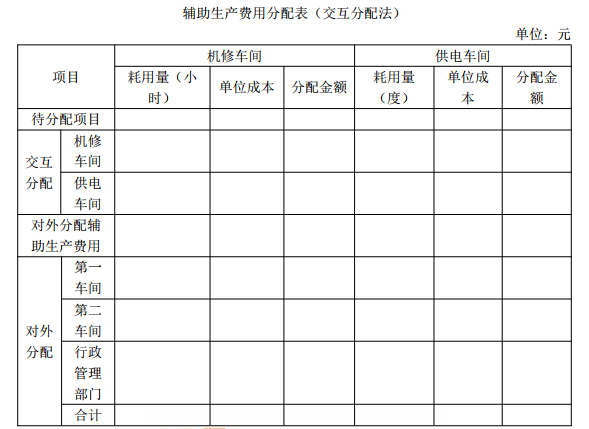

1)编制辅助生产费用分配表(结果填入下方表格中,不用列出计算过程。单位成本要求保留四位小数)。

辅助生产费用分配表(交互分配法)

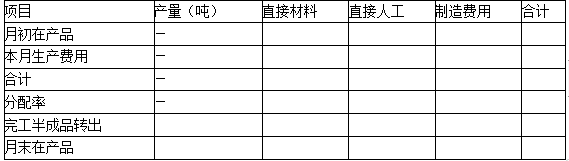

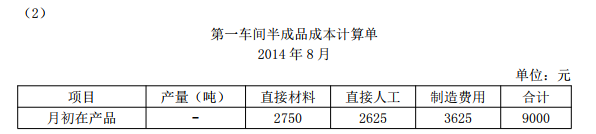

2)编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。

第一车间半成品成本计算单

2014年8月 单位:元

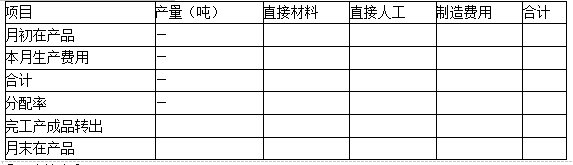

3)编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。

第二车间产成品成本计算单

2014年8月 单位:元

辅助生产费用分配表(交互分配法)

单位:元

2)

第一车间半成品成本计算单

2014年8月 单位:元

①根据题中资料可知,第一车间的制造费用99632元中没有包括本月应分配的辅助生产费用,所以,第一车间实际的制造费用=99632+3000+4743=107375(元)。

②由于第一车间耗用的原材料在生产过程中逐渐投入,其他成本费用陆续发生。所以,计算直接材料、直接人工、制造费用的分配率时,第一车间的月末在产品的约当(半成品)产量=8×50%=4(吨),分配率分别为88800/(70+4)=1200(元/吨),74000/(70+4)=1000(元/吨),111000/(70+4)=1500(元/吨)。

3)

第二车间产成品成本计算单

2014年8月 单位:元

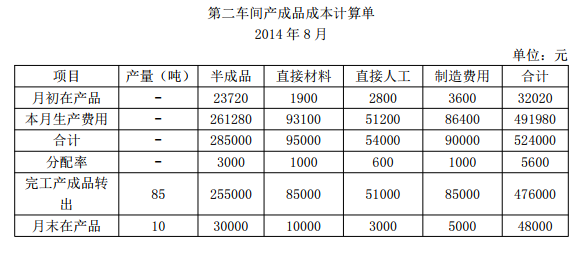

计算说明:

半成品发出单价=(46440+259000)÷(13+70)=3680(元/吨)

本月半成品费用=3680×71=261280(元)

本月制造费用=79450.50+2625+4324.5=86400(元)

由于第二车间耗用的半成品和其他材料均在生产开始时一次投入,其他成本费用陆续发生。所以,计算半成品和直接材料的分配率时,月末在产品的约当产量=10×100%=10(件),半成品的分配率=285000/(85+10)=3000(元/吨),直接材料的分配率=95000/(85+10)=1000(元/吨)。计算直接人工、制造费用的分配率时,月末在产品的约当产量=10×50%=5(件),直接人工的分配率=54000/(85+5)=600(元/吨),制造费用的分配率=90000/(85+5)=1000(元/吨)。

如果本题需要进行成本还原,则:

还原分配率=255000/259000

还原出的直接材料=255000/259000×84000

还原出的直接人工=255000/259000×70000

还原出的制造费用=255000/259000×105000

还原后的产成品成本构成为:

直接材料=255000/259000×84000+85000

直接人工=255000/259000×70000+51000

制造费用=255000/259000×105000+85000

第3题:

【题目描述】

某企业只生产一种产品,生产分两个步骤在两个车间进行,第一车间为第二车间提供半成品,第二车间将半成品加工成产成品。月初两个车间均没有在产品。本月第一车间投产100件,有80件完工并转入第二车间,月末第一车间尚未加工完成的在产品相对于本步骤的完工程度为60%;第二车间完工50件,月末第二车间尚未加工完成的在产品相对于本步骤的完工程度为50%。该企业按照平行结转分步法计算产品成本,各生产车间按约当产量法在完工产品和在产品之间分配生产费用。月末第一车间的在产品约当产量为( )件。

A.12

B.27

C.42

D.50

正确答案:C

第4题:

B、第一车间成本计算单中的产成品产量是120件

C、第一车间的在产品约当产量是90件

D、第二车间的在产品约当产量是25件

第5题:

第一车间耗用的原材料在生产过程中逐渐投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的半成品和其他材料均在生产开始时一次投入,其他成本费用陆续发生。第一车间和第二车间的在产品完工程度均为50%。

甲公司还有机修和供电两个辅助生产车间,分别为第一车间、第二车间和行政管理部门提供维修和电力,两个辅助生产车间之间也相互提供产品或服务。甲公司按照交互分配法分配辅助生产费用。

甲公司2014年8月份的成本核算资料如下:

(1)月初在产品成本(单位:元)

(3)机修车间本月发生生产费用6500元,提供维修服务100小时;供电车间本月发生生产费用8800元,提供电力22000度。各部门耗用辅助生产车间产品或服务的情况如下:

(4)基本生产车间本月发生的生产费用(单位:元)

注:制造费用中尚未包括本月应分配的辅助生产费用。

(5)半成品收发结存情况

半成品月初结存13吨,金额46440元:本月入库70吨,本月领用71吨,月末结存12吨。要求:

(1)编制辅助生产费用分配表(结果填入下方表格中,不用列出计算过程。单位成本要求保留四位小数)。

(2)编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。

第一车间半成品成本计算单

2014年8月

(3)编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。

第二车间产成品成本计算单

2014年8月

单位:元

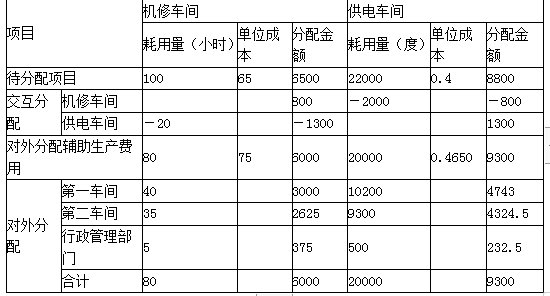

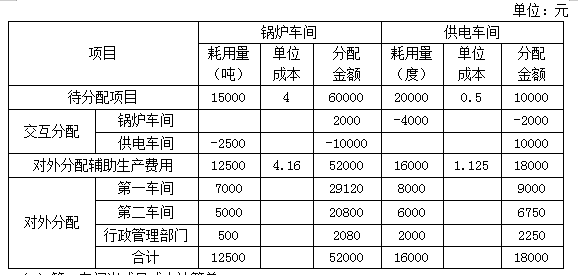

【解析】交互分配前机修车间单位成本=6500/100=65(元/小时)

交互分配前供电车间单位成本=8800/22000=0.4(元/度)

供电车间应分配机修车间费用=20×65=1300(元)

机修车间应分配供电车间费用=2000×0.4=800(元)

交互分配后机修车间对外分配单位成本=(6500+800-1300)/(100-20)=75(元/小时)交互分配后供电车间对外分配单位成本=(8800-800+1300)/(22000-2000)=0.465(元/度)。

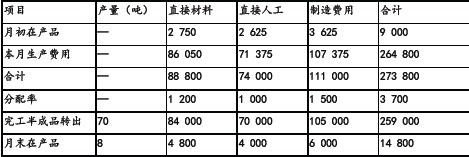

【解析】本月制造费用=自身归集的制造费用+分配转入的辅助生产费用=99632+(3000+4743)=107375(元)

直接材料分配率=88800/(70+8×50%)=1200(元/吨)

完工半成品分配直接材料费用=70×1200=84000(元)

月末在产品分配直接材料费用=8×50%×1200=4800(元)

直接人工分配率=74000/(70+8×50%)=1000(元/吨)

完工半成品分配直接人工费用=70×1000=70000(元)

月末在产品分配直接人工费用=8×50%×1000=4000(元)

制造费用分配率=111000/(70+8×50%)=1500(元/吨)

完工半成品分配制造费用=70×1500=105000(元)

月末在产品分配制造费用=8×50%×1500=6000(元)

完工半成品成本=84000+70000+105000=259000(元)

月末在产品成本=4800+4000+6000=14800(元)

(3)

【解析】

半成品加权平均单位成本=(46440+259000)/(13+70)=3680(元/吨)第二车间本月领用半成品成本=3680×71=261280(元)

半成品的分配率=285000÷(85+10)=3000(元/吨)

完工产成品分配半成品费用=85×3000=255000(元)

月末在产品分配半成品费用=10×3000=30000(元)

直接材料的分配率=95000÷(85+10)=1000(元/吨)

完工产成品分配直接材料费用=85×1000=85000(元)

月末在产品分配直接材料费用=10×1000=10000(元)

直接人工分配率=54000/(85+10×50%)=600(元/吨)

完工产成品分配直接人工费用=85×600=51000(元)

月末在产品分配直接人工费用=10×50%×600=3000(元)

本月制造费用=自身归集的制造费用+分配转入的辅助生产费用=79450.50+(2625+4324.5)=86400(元)

制造费用分配率=90000/(85+10×50%)=1000(元/吨)

完工产成品分配制造费用=85×1000=85000(元)

月末在产品分配制造费用=10×50%×1000=5000(元)

完工产成品成本=255000+85000+51000+85000=476000(元)

月末在产品成本=30000+10000+3000+5000=48000(元)。

第6题:

第一车间耗用的原材料在生产过程中逐渐投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的半成品和其他材料均在生产开始时一次投入,其他成本费用陆续发生。第一车间和第二车间的在产品完工程度均为50%。

甲公司还有机修和供电两个辅助生产车间,分别为第一车间、第二车间和行政管理部门提供维修和电力,两个辅助生产车间之间也相互提供产品或服务。甲公司按照交互分配法分配辅助生产费用。

甲公司2014年8月份的成本核算资料如下:

(1)月初在产品成本(单位:元)

注:制造费用中尚未包括本月应分配的辅助生产费用。

(5)半成品收发结存情况

半成品月初结存13吨,金额46 440元;本月入库70吨,本月领用71吨,月末结存12吨。

要求:

(1)编制辅助生产费用分配表(结果填入下方表格中,不用列出计算过程。单位成本要求保留四位小数)。

(2)编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。

第一车间半成品成本计算单

2014年8月

单位:元

(3)编制第二车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。

第二车间半成品成本计算单

2014年8月

单位:元

单位:元

(2)第一车间半成品成本计算单

2014年8月

单位:元

(3)第二车间半成品成本计算单

2014年8月

单位:元

【解析】

半成品发出单价=(46 440+259 000)÷(13+70)=3 680(元/件)

本月半成品费用=3 680×71=261 280(元)

第7题:

第8题:

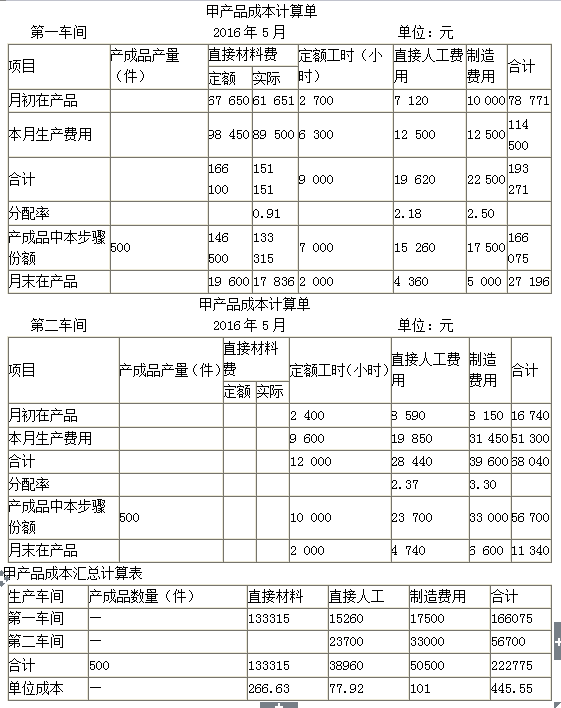

某工业企业大量生产甲产品。生产分为两个步骤,分别由第一、第二两个车间进行。第一车间为第二车间提供半成品,第二车间将半成品加工成为产成品。该厂为了加强成本管理,采用逐步结转分步法按照生产步骤(车间)计算产品成本(金额单位:元)。 该厂第一、二车间产品成本明细账部分资料如下表所示: 表1产品成本明细账产品名称:半成品甲金额单位:元 车间名称:第一车间2011年3月产量:500件

成本项目

月初在产品

定额费用

本月费用

生产费用合计

完工半成品成本

月末在产品

定额费用

原材料

1900

6300

2800

直接人工

1100

3000

1300

制造费用

2300

6100

2600

合计

5300

15400

6700

单位成本

表2自制半成品明细账 半成品名称:甲金额单位:元

月初余额

本月增加

本月减少

月份

数量(件)

实际成本

数量(件)

实际成本

数量(件)

单位成本

实际成本

3

400

10300

700

4

200

表3产品成本明细账 产品名称:产成品甲金额单位:元车间名称:第二车间2011年3月产量:350件

月初在产品

产成品成本

月末在产品

成本项目

定额费用

本月费用

总成本

单位成本

定额费用

半成品

6100

2600

直接人工

1200

3700

500

制造费用

2500

8850

1400

合计

9800

4500

要求: (1)根据上述资料,登记产品成本明细账和自制半成品明细账,按实际成本综合结转半成品成本,计算产成品成本(所耗半成品的单位成本按照加权平均法计算); (2)按照第一车间完工半成品成本中各成本项目的比例对产成品总成本中的半成品进行成本还原,列出产成品总成本中原材料、直接人工、制造费用的数额。

(1)登记产品成本明细账和自制半成品明细账,按实际成本综合结转半成品成本,计算产成品成本(所

耗半成品的单位成本按照加权平均法计算):

表1产品成本明细账

产品名称:半成品甲金额单位:元车间名称:第一车间2011年3月产量:500件

成本项目 | 月初在产品定额费用 | 本月费用 | 生产费用合计 | 完工半成品成本 | 月末在产品定额费用 |

原材料 | 1900 | 6300 | 8200 | 5400 | 2800 |

直接人工 | 1100 | 3000 | 4100 | 2800 | 1300 |

制造费用 | 2300 | 6100 | 8400 | 5800 | 2600 |

合计 | 5300 | 15400 | 20700 | 14000 | 6700 |

单位成本 |

|

|

| 28 |

|

半成品名称:甲金额单位:元

| 月初余额 | 本月增加 | 本月减少 | ||||

月份 |

数量(件) |

实际成本 |

数量(件) |

实际成本 |

数量(件) |

单位成本 |

实际成本 |

3 | 400 | 10300 | 500 | 14000 | 700 | 27 | 18900 |

4 | 200 | 5400 |

|

|

|

|

|

产品名称:产成品甲金额单位:元车间名称:第二车间2011年3月产量:350件

| 月初在产品 |

| 产成品成本 | 月末在产品 | |

成本项目 |

定额费用 | 本月费用 |

总成本 |

单位成本 |

定额费用 |

半成品 | 6100 | 18900 | 22400 | 64 | 2600 |

直接人工 | 1200 | 3700 | 4400 | 12.57 | 500 |

制造费用 | 2500 | 8850 | 9950 | 28.43 | 1400 |

合计 | 9800 | 31450 | 36750 | 105 | 4500 |

第一车间完工半成品成本中各成本项目的比例为:

原材料:直接人工:制造费用=5400:2800:5800=27:14:29

原材料的比重=27/(27+14+29)=27/70

直接人工的比重=14/70制造费用的比重=29/70

总成本中的半成品成本还原之后分离出来的成本项目数据为:

原材料=22400×27/70=8640(元)

直接人工=22400×14/70=4480(元)制造费用=22400×29/70=9280(元)产成品总成本中原材料、直接人工、制造费用的

数额分别为:

原材料=8640(元)

直接人工=4400+4480=8880(元)制造费用=9950+9280=19230(元)

第9题:

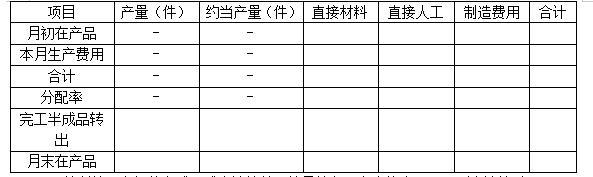

该厂以生产的甲产品及其半成品为成本计算对象。产品成本计算单按成本计算对象开设,即分为甲产品(第二车间)和A半成品(第一车间),并按直接材料、直接人工和制造费用三个成本项目设专栏进行核算。该厂第一车间所产半成品,按实际成本综合结转。半成品仓库,发出的A半成品采用加权平均法计算其实际成本。

该厂各生产步骤(车间)完工产品和月末在产品之间的费用分配,均采用约当产量法。甲产品直接材料在第一车间生产开始时一次投入;第二车间领用的半成品,在生产步骤生产开始一次投入。其他费用在生产过程中陆续产生,各步骤在产品完工率均为50%。

该工厂还有锅炉和供电两个辅助生产车间,分别为第一车间、第二车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品或服务。该工厂按照交互分配法分配辅助生产费用。

该工厂2019年6月份生产的有关记录如下:

(1)月初在产品成本(单位:元)。

(3)锅炉车间本月发生生产费用60000元,提供蒸汽15000吨;供电车间本月发生生产费用10000元,提供电力20000度。各部门耗用辅助生产车间产品或服务的情况如下:

注:制造费用中尚未包括本月应分配的辅助生产费用。

(5)半成品收发结存情况。

半成品月初结存300件,金额220000元,本月入库500件,本月领用520件,月末结存280件。

要求:(1)编制辅助生产费用分配表(结果填入下方表格中,不用列出计算过程)。

辅助生产费用分配表(交互分配法)

单位:元

(2)编制第一车间的半成品成本计算单(结果填入下方表格中,不用列出计算过程)。

第一车间半成品成本计算单

2019年6月单位:元

(3)编制第二车间的产成品成本计算单(结果填入下方表格中,不用列出计算过程)。

第二车间产成品成本计算单

2019年6月单位:元

(2)第一车间半成品成本计算单

2019年6月单位:元

(3)第二车间产成品成本计算单

2019年6月单位:元

A半成品加权平均单位成本=(220000+500000)/(300+500)=900(元/件),领用半成品成本=900×520=468000(元)。

第10题:

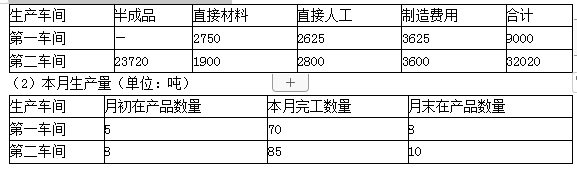

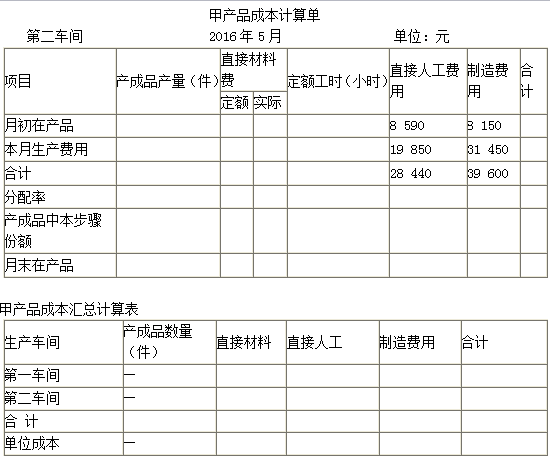

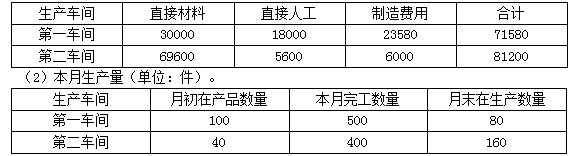

第一车间耗用的直接材料在生产开始时一次投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,耗用的其他材料在生产开始时一次投入,其他成本费用陆续发生,第一车间和第二车间的在产品相对于本车间的完工程度均为50%。甲公司2018年10月份有关资料如下:

(1)本月生产量

单位:件

(2)月初在产品成本

单位:元

(3)本月发生的生产费用

单位:元

要求:(1)编制第一车间的成本计算单。

第一车间成本计算单

单位:元

(2)编制第二车间的成本计算单。

第二车间成本计算单

单位:元

(3)编制产品成本汇总计算表。

产品成本汇总计算表

单位:元

第一车间成本计算单

单位:元

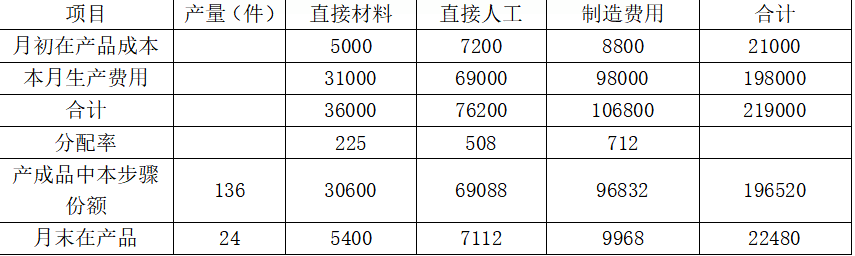

产成品中本步骤份额=34×4=136(件)

月末在产品=20+1×4=24(件)

月末在产品约当产量=20×50%+1×4=14(件)

直接材料成本分配率=36000/(136+24)=225

直接人工成本分配率=76200/(136+14)=508

制造费用分配率=106800/(136+14)=712

(2)

第二车间成本计算单

单位:元

月末在产品约当产量=1×50%=0.5(件)

直接材料成本分配率=59500/(34+1)=1700

直接人工成本分配率=96600/(34+0.5)=2800

制造费用分配率=93150/(34+0.5)=2700

(3)

产品成本汇总计算表

单位:元