CMS专题

单选题某股份有限公司股本为1000万元(每股面值1元),资本公积(股本溢价)为150万元,盈余公积为100万元。经股东大会批准以每股3元价格回购本公司股票100万股并予以注销,不考虑其他因素,下列关于该公司注销库存股的会计处理正确的是()。A 借:股本 1000000B 借:股本 1000000C 借:库存股 3000000D 借:股本 3000000

题目

单选题

某股份有限公司股本为1000万元(每股面值1元),资本公积(股本溢价)为150万元,盈余公积为100万元。经股东大会批准以每股3元价格回购本公司股票100万股并予以注销,不考虑其他因素,下列关于该公司注销库存股的会计处理正确的是()。

A

借:股本 1000000

B

借:股本 1000000

C

借:库存股 3000000

D

借:股本 3000000

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

2019年1月1日,某公司股东权益合计金额为50000万元,其中,股本10000万元(每股面值为1元),资本公积5000万元(均为股本溢价),盈余公积10000万元,未分配利润25000万元。该公司2019年发生与所有者权益相关的交易或事项如下:

(1)2月10日,委托证券公司发行普通股1000万股,每股面值1元,发行价格为每股3元,按发行收入的2%支付佣金,发行完毕。收到股款存入银行。

(2)8月20日,经股东大会批准,用资本公积转增股本1000万元。并办妥相关增资手续。

(3)11月10日,经股东大会批准,以银行存款回购本公司股票5000万股,回购价格为每股4元。

(4)12月20日,经股东大会批准,将回购的本公司股票5000万股注销,并办妥相关减资手续。要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

根据资料(2),下列各项中,该公司用资本公积转增股本会计处理结果正确的是( )。

(1)2月10日,委托证券公司发行普通股1000万股,每股面值1元,发行价格为每股3元,按发行收入的2%支付佣金,发行完毕。收到股款存入银行。

(2)8月20日,经股东大会批准,用资本公积转增股本1000万元。并办妥相关增资手续。

(3)11月10日,经股东大会批准,以银行存款回购本公司股票5000万股,回购价格为每股4元。

(4)12月20日,经股东大会批准,将回购的本公司股票5000万股注销,并办妥相关减资手续。要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

根据资料(2),下列各项中,该公司用资本公积转增股本会计处理结果正确的是( )。

A.库存股增加1000万元

B.盈余公积增加100万元,未分配利润增加900万元

C.资本公积减少1000万元

D.股本增加1000万元

B.盈余公积增加100万元,未分配利润增加900万元

C.资本公积减少1000万元

D.股本增加1000万元

答案:C,D

解析:

该公司用资本公积转增股本的会计处理为:

借:资本公积 1000

贷:股本 1 000

借:资本公积 1000

贷:股本 1 000

第2题:

(2018年)某公司期初的所有者权益为:股本为 5000万元(面值为 1元),资本公积1000万元(其中股本溢价 800万元),盈余公积 500万元,未分配利润 600万元。本期经董事会批准以每股 7元的价格回购本公司股票 200万股并按期注销。下列各项中,该公司回购并注销股票的相关科目会计处理结果正确的有( )。

A.注销时,借记“股本”科目1400万元

B.回购时,借记“库存股”科目1400万元

C.注销时,借记“盈余公积”科目400万元

D.注销时,借记“资本公积——股本溢价”科目800万元

B.回购时,借记“库存股”科目1400万元

C.注销时,借记“盈余公积”科目400万元

D.注销时,借记“资本公积——股本溢价”科目800万元

答案:B,C,D

解析:

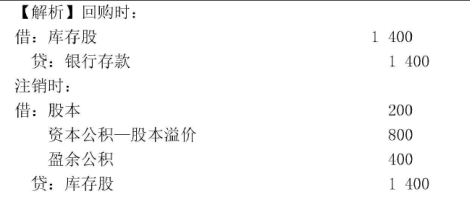

回购时:

借:库存股 1400

贷:银行存款 1400

注销时:

借:股本 200

资本公积——股本溢价 800

盈余公积 400

贷:库存股 1400

借:库存股 1400

贷:银行存款 1400

注销时:

借:股本 200

资本公积——股本溢价 800

盈余公积 400

贷:库存股 1400

第3题:

某股份有限公司股本为1000万元(每股面值1元),资本公积(股本溢价)为120万元,盈余公积为100万元。经股东大会批准以每股3元价格回购本公司股票100万股并予以注销,不考虑其他因素,该公司注销库存股的会计处理正确的是()。

A、借:股本300

贷:银行存款300

B、借:股本 100

资本公积—股本溢价 200

贷:银行存款 300

C、借:股本 100

资本公积—股本溢价 120

盈余公积80

贷:库存股 300

D、借:库存股300

贷:银行存款300

正确答案:C

解析:选项D为回购股票。本题考核回购的股票注销,注销股本与库存股之间的差额冲减股本溢价,不足冲减的,冲减盈余公积及利润分配,此业务使所有者权益总额减少。(若上市公司以回购本公司股票方式减资,支付的价款低于股票面值总额的差额一律计入资本公积-股本溢价)。

解析:选项D为回购股票。本题考核回购的股票注销,注销股本与库存股之间的差额冲减股本溢价,不足冲减的,冲减盈余公积及利润分配,此业务使所有者权益总额减少。(若上市公司以回购本公司股票方式减资,支付的价款低于股票面值总额的差额一律计入资本公积-股本溢价)。

第4题:

甲公司2019年12月31日的股本为10000万股,每股面值为1元,资本公积(股本溢价)4000万元,盈余公积1500万元。经股东大会批准,甲公司以银行存款回购本公司股票1500万股并注销,每股回购价为0.9元。下列各项中,会计处理正确的有( )。

A.回购股票使所有者权益减少1350万元

B.回购股票不影响资产总额

C.注销股票时使股本减少3000万元

D.注销股票时使资本公积增加150万元

B.回购股票不影响资产总额

C.注销股票时使股本减少3000万元

D.注销股票时使资本公积增加150万元

答案:A,D

解析:

库存股属于所有者权益备抵科目,回购股票使所有者权益减少。注销股票时,股本按面值减少。会计分录如下:

(1)回购时:

借:库存股 1350(1500×0.9)

贷:银行存款 1350

(2)注销时:

借:股本 1500

贷:库存股 1350

资本公积——股本溢价 150

(1)回购时:

借:库存股 1350(1500×0.9)

贷:银行存款 1350

(2)注销时:

借:股本 1500

贷:库存股 1350

资本公积——股本溢价 150

第5题:

(2018年)某公司期初的所有者权益为:股本5 000万元(面值为1元),资本公积1000 万元(其中股本溢价800万元),盈余公积500万元。未分配利润600万元。本期经董事会批准,以每股7元的价格回购本公司股票200万股并按期注销。下列各项中,该公司回购并注销股票的相关会计处理结果正确的有()。

A.注销时,借记“资本公积一股本溢价”科目800万元

B.注销时,借记“盈余公积”科目400万元

C.回购时,借记“库存股”科目1400万元

D.注销时,借记“股本”科目1400万元

B.注销时,借记“盈余公积”科目400万元

C.回购时,借记“库存股”科目1400万元

D.注销时,借记“股本”科目1400万元

答案:A,B,C

解析:

第6题:

(2018年)2017年 6月 30日,某股份有限公司的股本为 5000万元(面值为 1元),资本公积(股本溢价)为 1000万元,盈余公积为 1600万元。经股东大会批准,该公司回购本公司股票 200万股并注销,回购价格为每股 3元。不考虑其他因素,下列各项中,关于该公司注销全部库存股的会计处理结果正确的是( )。

A.盈余公积减少600万元

B.股本减少600万元

C.资本公积减少400万元

D.盈余公积减少400万元

B.股本减少600万元

C.资本公积减少400万元

D.盈余公积减少400万元

答案:C

解析:

基本账务处理:

回购股票时:

借:库存股(每股回购价×回购股数) 600

贷:银行存款 600

注销库存股时:

借:股本 200

资本公积——股本溢价 400

贷:库存股 600

回购股票时:

借:库存股(每股回购价×回购股数) 600

贷:银行存款 600

注销库存股时:

借:股本 200

资本公积——股本溢价 400

贷:库存股 600

第7题:

A公司2019年12月31日的股票为5000万股,每股面值为1元,资本公积(股本溢价)为1500万元,盈余公积为1500万元。经股东大会批准,A公司以银行存款回购本公司股票500万股并注销,假定A公司按每股5元的价格回购股票。不考虑其他因素,关于回购及注销本公司股票的会计处理正确的有( )。

A.借:库存股 2500

贷:银行存款 2500

B.借:股本 500

资本公积——股本溢价 1500

盈余公积 500

贷:银行存款 2500

C.借:股本 500

资本公积——股本溢价 1500

盈余公积 500

贷:库存股 2500

D.借:股本 2500

贷:库存股 2500

A.借:库存股 2500

贷:银行存款 2500

B.借:股本 500

资本公积——股本溢价 1500

盈余公积 500

贷:银行存款 2500

C.借:股本 500

资本公积——股本溢价 1500

盈余公积 500

贷:库存股 2500

D.借:股本 2500

贷:库存股 2500

答案:A,C

解析:

回购股票时,借记“库存股”科目,贷记“银行存款”科目,选项A正确。注销库存股时,按每股面值和注销股数计算的股票面值总额冲减股本,借记“股本”科目,按所注销库存股的账面余额,贷记“库存股”科目,回购股票支付的价款高于面值总额的,按其差额,借记“资本公积——股本溢价”科目,股本溢价不足冲减的,应依次冲减“盈余公积”“利润分配——未分配利润”科目,选项C正确。

第8题:

A公司2017年12月31日的股本为5000万股,每股面值为1元,资本公积(股本溢价)为1500万元,盈余公积为1500万元。经股东大会批准,A公司以银行存款回购本公司股票500万股并注销,假定A公司按每股0.9元的价格回购股票。不考虑其他因素,关于注销本公司股票的会计处理正确的是( )。

A.借:库存股 450

贷:银行存款 450

B.借:股本 500

资本公积—股本溢价 1500

盈余公积 1500

贷:银行存款 3500

C.借:股本 500

贷:库存股 450

资本公积—股本溢价 50

D.借:股本 450

贷:库存股 450

A.借:库存股 450

贷:银行存款 450

B.借:股本 500

资本公积—股本溢价 1500

盈余公积 1500

贷:银行存款 3500

C.借:股本 500

贷:库存股 450

资本公积—股本溢价 50

D.借:股本 450

贷:库存股 450

答案:C

解析:

注销库存股时,按股票每股面值和注销股数计算的股票面值总额冲减股本,购回股票支付的价款低于面值总额的,借记“股本”科目,按所注销库存股的账面余额,贷记“库存股”科目,按其差额,贷记“资本公积—股本溢价”科目,选项C正确。

第9题:

2017年 6月 30日,某股份有限公司的股本为 5000万元(面值为 1元),资本公积(股本溢价)为 1000万元,盈余公积为 1600万元。经股东大会批准,该公司回购本公司股票 200万股并注销,回购价格为每股 3元。不考虑其他因素,下列各项中,关于该公司注销全部库存股的会计处理结果正确的是( )。

A.盈余公积减少600万元

B.股本减少600万元

C.资本公积减少400万元

D.盈余公积减少400万元

B.股本减少600万元

C.资本公积减少400万元

D.盈余公积减少400万元

答案:C

解析:

基本账务处理:

回购股票时:

借:库存股(每股回购价×回购股数) 600

贷:银行存款 600

注销库存股时:

借:股本 200

资本公积——股本溢价 400

贷:库存股 600

回购股票时:

借:库存股(每股回购价×回购股数) 600

贷:银行存款 600

注销库存股时:

借:股本 200

资本公积——股本溢价 400

贷:库存股 600

第10题:

(2019年)某上市公司经股东大会批准以现金回购并注销本公司股票1000万股,每股面值为1元,回购价为每股1.5元。该公司注销股份时“资本公积——股本溢价”科目余额为2000万元,“盈余公积”科目余额为800万元。不考虑其他因素。该公司注销股份的会计科目处理正确的是( )。

A.借记“盈余公积”科目500万元

B.借记“库存股”科目1000万元

C.借记“股本”科目1500万元

D.借记“资本公积——股本溢价”科目500万元

B.借记“库存股”科目1000万元

C.借记“股本”科目1500万元

D.借记“资本公积——股本溢价”科目500万元

答案:D

解析:

回购分录如下:

借:库存股 1500

贷:银行存款 1500

注销分录如下:

借:股本 1000

资本公积——股本溢价 500

贷:库存股 1500

借:库存股 1500

贷:银行存款 1500

注销分录如下:

借:股本 1000

资本公积——股本溢价 500

贷:库存股 1500