CMS专题

问答题假定一笔贷款违约的概率d为20%,如果无风险债券的利率r为2%,则该笔风险贷款的价格(利率)r*应该为多少?()

题目

相似问题和答案

第1题:

根据CreditRisk+模型,假设某贷款组合由100笔贷款组成,该组合的平均违约率为2%,e=2.72,则该组合发生4笔贷款违约的概率为( )。

A.0.09

B.0.08

C.0.07

D.0.06

第2题:

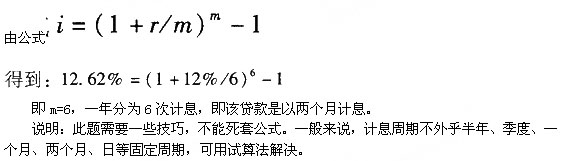

已知某笔贷款名义利率为12%,年实际利率为12.62%,则该笔贷款的计息周期是多少?

第3题:

如果银行具有一笔1 000 万元的贷款资产。10年后到期,固定贷款利率为10%,根据银行的安排,支持这笔贷款的是一笔1 000万元的浮动利率活期存款,年利率会根据某个基准利率进行同步调整,那么,该银行的这个组合所面临的风险属于( )。

A.重新定价风险

B.收益率曲线风险

C.基准风险

D.期权性风险

第4题:

B.8

C.6

D.20

第5题:

如果银行有一笔100万元的贷款资产,10年后到期,固定贷款利率为10%,根据银行的安排,支持这笔贷款的是一笔100万元的浮动利率的存款,年利率会根据某个基准利率进行同步调整,那么,该银行的这个组合所面临的风险属于( )。

A.重新定价风险

B.收益率曲线风险

C.基准风险

D.期权性风险

本题考查的是对基准风险含义的理解。

第6题:

第7题:

如果一个债券当前的价格函数为1000*exp(-r)-200, 其中r为当前市场利率,那么在r=10.1%的时候的债券价格为多少?在r=10%处进行一阶近似。( )。

A.701

B.705

C.704

D.720

第8题:

根据Credit Risk+模型,假设某贷款组合由100笔贷款组成,该组合的平均违约率为2%,E=72,则该组合发生4笔贷款违约的概率为( )。

A.0.09

B.0.08

C.O.07

D.0.06

第9题:

第10题:

B.7.2

C.4.8

D.3.2