CMS专题

问答题深圳某外商投资企业1999年生产销售甲、乙、丙、丁四种货物。年底结算,甲货物销售额400万元,乙货物销售额700万元,丙货物销售额500万元,丁货物销售额2000万元;当年购进各种原材料款额1200万元。上述购销款额均为不含税价款,且甲、乙、丙、丁四种货物及购进的货物税率为17%。请计算当年应缴纳多少增值税(要有具体计算步骤)。

题目

参考答案和解析

(2)当年进项税额=1200×17%=204(万元)

(3)当年应纳税额=612-204=408(万元)

相似问题和答案

第1题:

甲签发一张支票交给乙,金额为10万元,乙背书转让给丙,丙又背书转让给丁,丁取得的支票金额为12万元(不知道乙和丙是在变造前还是变造后签章的),丁又将该支票转让给戊。如果戊向甲请求付款,甲只负责付给10万元。戊已交付给丁12万元货物,其所受损失2万元,应向( )请求赔偿。

A.丁

B.丁和丙

C.丁、丙和乙

D.丁、丙、乙和甲

票据的变造应依照签章是在变造之前或之后来承担责任。如果当事人签章在变造之前,应按原记载的内容负责;如果当事人签章在变造之后,则应按变造后的记载内容负责;如果无法辨别是在票据被变造之前或之后签章的,视同在变造之前签章。乙、丙都视同在变造之前签章,不承担变造的责任,因此,应由丁承担该2万元的责任。

第2题:

某商品流通企业为扩大销售额制定了四种方案,四种方案的所需费用和销售价值计数如下表。用价值分析法选择比较满意的方案是( )。 方案

费用(万元)

销售额预计数(万元)

田

19

380

乙

20

390

丙

21

415.8

丁

22

431.2

A.甲 B.乙 C.丙 D.丁

第3题:

甲为生产企业,乙为运输企业,丙为商业零售企业。甲企业和丙企业均为增值税一般纳税人,销售货物的税率为17%。2010年9月三家企业分别发生以下业务:

(1)甲企业销售给丙企业一批货物,采用委托银行收款方式结算,货已发出并办妥托收手续,开具的防伪税控系统增值税专用发票上注明的销售额30万元,税金5.1万元。丙企业当月付款60%、其余下月付清,本月专用发票已经税务机关认证。该货物由乙企业负责运输,乙企业收取运输费用0.5万元,按合同规定,该款项应由丙企业承担,但是由甲企业代垫运费,甲将抬头为丙企业的运输发票转交给丙企业,丙企业已将运费付给了甲企业。

(2)甲企业当月购进一批生产用原材料,由乙企业负责运输,已支付货款和运费,取得经税务机关认证的防伪税控系统增值税专用发票上注明的货物销售额20万元,税金3.4万元,货已入库。取得乙企业的运输发票上注明运输费0.7万元,装卸费0.08万元,保险费0.02万元。

(3)甲企业从丙企业购进货物,取得经税务机关认证的防伪税控系统专用发票上注明的销售额5万元,税金0.85万元,国庆节前将外购不含税价值4万元的货物发给职工作为福利。

(4)因质量问题,丙企业退回上月从甲企业的进货50件,每件不含税价0.08万元(已抵扣过进项税),丙企业取得甲企业开具的红字增值税专用发票,退货及开具红字发票的手续符合规定。

(5)本月10日甲企业又以销售折扣方式卖给丙一批货物,开具防伪税控系统专用发票上注明销售额18万元,合同约定的折扣规定是5/10、2/20、N/30。丙企业提货后于本月18日就全部付清了货款,并将专用发票到税务机关认证。该货物由乙企业负责运输,甲企业支付给乙企业的运费为0.3万元,尚未取得运输发票。

(6)丙企业本月零售货物,取得零售收入35.1万元。

要求:根据上述资料,按下列序号计算有关纳税事项,每问需计算出合计数。

(1)计算甲企业当期应抵扣的进项税额。

(2)计算甲企业当期的增值税销项税额。

(3)计算甲企业当期应纳的增值税税额。

(4)计算丙企业当期应抵扣的进项税额。

(5)计算丙企业当期的增值税销项税额。

(6)计算丙企业当期应纳的增值税税额。

(7)计算乙企业应纳的营业税。

【正确答案】:(1)甲企业当期应抵扣的进项税=3.4+0.7×7%+0.85-4×17%=3.62(万元)

(2)甲企业当期销项税=5.1+18×17%-50×0.08×17%=7.48(万元)

(3)甲企业当期应纳增值税=7.48-3.62=3.86(万元)

(4)丙企业当期应抵扣的进项税=5.1+18×17%-50×0.08×17%+0.5×7%=7.52(万元)

(5)丙企业当期销项税=0.85+35.1÷(1+17%)×17%=5.95(万元)

(6)丙企业当期应纳增值税=5.95-7.52=-1.57(万元),丙企业当期有进项税额留抵,应纳税额为零。

(7)乙企业当期应纳营业税=(0.5+0.7+0.08+0.02+0.3)×3%=0.05(万元)

(1) The current input tax that shall be deducted of Company A=0.034+0.007×7%+0.0085-0.04×17%=0.0362 (million yuan)

(2)The current output tax of Company A=0.051+0.18×17%-0.50×0.0008×17%=0.0748 (million yuan)

(3) The current payable value-added tax of Company A=0.0748-0.0362=0.0386 (million yuan)

(4) The current input tax that shall be deducted of Company C=0.051+0.18×17%-0.50×0.0008×17%+0.005×7%=0.0752 (million yuan)

(5) The current output tax of Company C=0.0085+0.351÷(0.01+17%)×17%=0.0595 (million yuan)

(6) The current payable value-added tax of Company C=0.0595-0.0752= -0.0157 (million yuan). Company C has overpaid the current input tax, thus the payable tax is zero.

(7) The current business tax of Company B=(0.005+0.007+0.0008+0.0002+0.003) ×3%=0.0005 (million yuan)

第4题:

C. 112万元 D.98万元

第5题:

B. 144万元

C. 98万元

D. 112万元

第6题:

某商品流通企业为扩大销售额,制定了甲、乙、丙、丁四个促销方案,四个方案所需的费用和可能得到的销售额如下表所示。用价值分析法选择,比较满意的方案是( )。

方案

所需的费用(万元)

可能得到的销售额(万元)

甲

10

500

乙

12

660

丙

14

728

丁

16

848

A.甲 B.乙

C.丙 D.丁

【解析】甲、乙、丙、丁四个促销方案的价值系数分别是:500/10=50;660/12=55;728/14=52;848/16=53。所以应选价值系数大的乙方案。

第7题:

甲、乙、丙、丁四人拿出同样多的钱,合伙订购同样规格的若干件货物,货物买来后,甲、乙、丙分别比丁多拿了3、7、14件货物,最后结算时,乙付给丁14元。那么,丙应付给丁多少元?( )

A.70元

B.84元

C.56元

D.98元

甲、乙、丙比丁多拿了3+7+14—24(件)货物,设丁实际拿货x件,那么他们原计划每人拿货数为x+24/4=x+6(件),从而乙、丙应付钱给甲、丁。乙比计划多拿了(x+7)-(x+6)=1(件)货物,而乙村给丁14元,那么1件货物的价格就为14元,丁比计划少拿了6件货物,丁应拿回6件货物的钱,所以丙应给丁5件货物的钱,丙应给丁14×5=70(元)。故选A。

第8题:

某商品流通企业为扩大销售额制定了四种方案,四种方案的所云朵费用和可能得到的销售额预计数如下表所示。用价值分析法选择出的比较满意的方案是()。 方案

费用(万元)

销售额预计数(万元)

甲

9

203.4

乙

10

225

丙

11

246.4

丁

12

272.4

A. 甲 B. 乙

C. 丙 D. 丁

第9题:

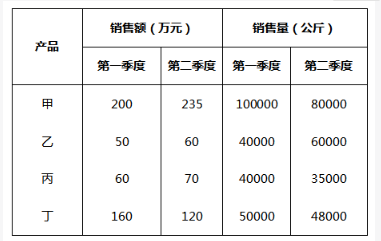

在第二季度,其销售额较上一季度增长最快的是:

B.乙

C.丙

D.丁

第10题:

B. 乙

C. 丙

D. 戊