CMS专题

单选题甲公司是一家生产奶制品的企业,甲公司预测,随着国民健康消费意识的逐步提高,未来奶制品市场会大幅度提升,所以甲公司进一步扩大奶制品的生产。然而,随着三鹿奶粉损害婴幼儿健康的事件的爆发,奶制品的需求迅速下降,导致甲公司的库存大量堆积。这体现了战略的()。A 应变性B 计划性C 长期性D 风险性

题目

应变性

计划性

长期性

风险性

相似问题和答案

第1题:

A应变性

B风险性

C长期性

D风险性

第2题:

第3题:

2006年4月18日,甲乙丙三人开办了一家合伙企业,起字号为“便民贸易公司”,甲出资60%,乙出资30%,丙出资10%。7月15日,甲以合伙企业的名义与华风奶制品有限公司签订合同,购买牛奶500箱。但是由于甲对该合伙企业的销售能力估计过高,造成牛奶大量积压,同时便民贸易公司也不能按时向华风奶制品有限公司支付货款,华风奶制品有限公司于是向法院起诉,请问它应当以谁为被告?( )。

A.甲

B.甲乙丙三人

C.便民贸易公司

D.甲乙丙或者便民贸易公司

《民事诉讼法》第40条:“民事诉讼法第四十九条规定的其他组织是指合法成立、有一定的组织机构和财产,但又不具备法人资格的组织,包括:(1)依法登记领取营业执照的私营独资企业、合伙组织;……”可见,合伙企业可以作为当事人。本案中合伙人的行为即代表合伙企业的行为,所以选C。

第4题:

B.市场风险

C.操作风险

D.自然环境风险

第5题:

要求:根据上述材料,指出甲公司总体战略类型。

第6题:

B.市场风险

C.政治风险

D.产业风险

第7题:

要求:简述业务单位战略的类型,并判断在这种市场条件下,最适合甲公司选择的业务单位战略类型。

②最适合甲公司选择的业务单位战略类型是成本领先战略。

理由:第一,甲公司主要竞争对手的各类产品与甲公司的产品大同小异。第二,消费者对品牌的忠诚度不高,但对价格变动非常敏感。

第8题:

甲公司是一家酸奶制品的生产厂家,其生产的“宝宝乐”酸奶畅销全省。某市乙公司亦生产酸奶制品,但由于技术问题,其产品口感差、保质期短,市场销路不旺。乙公司为提高本公司产品的竞争力,花费巨额“技术咨询费”收买甲公司骨干技术人员韩某等人,获取其提供的甲公司技术秘密。乙公司运用这些技术对自己的产品进行了改进。同时,乙公司在本市电视台等媒体发布广告,声称本公司生产的酸奶制品质量可靠,其他厂家生产的同类产品含有大量防腐剂,质量无保证,呼吁消费者当心。另外,乙公司还以高额回扣诱使本市几家大型商场的购货人员不再采购甲公司产品。本市消费者朱某在某超市购买了乙公司的产品,饮用后发生头晕、腹泻等症状。经调查发现,韩某提供的甲公司技术资料缺少几项关键技术,致使乙公司产品存在质量缺陷,导致其酸奶制品杂质含量超标。

请回答以下 95~97 题。

第 95 题 对于韩某行为的下列表述,何者为正确?( )

A.乙公司有权要求韩某返还“技术咨询费”

B.甲公司有权要求韩某赔偿损失

C.甲公司可以解除与韩某的劳动合同,并通知韩某

D.韩某未完整提供甲公司技术资料而获取乙厂重金,构成诈骗罪

【考点】侵犯商业秘密

【解析】《反不正当竞争法》第10条规定:“经营者不得采用下列手段侵犯商业秘密:(一)以盗窃、利诱、胁迫或者其他不正当手段获取权利人的商业秘密;(二)披露、使用或者允许他人使用以前项手段获取的权利人的商业秘密;(三)违反约定或者违反权利人有关保守商业秘密的要求,披露、使用或者允许他人使用其所掌握的商业秘密。第三人明知或者应知前款所列违法行为,获取、使用或者披露他人的商业秘密,视为侵犯商业秘密。本条所称的商业秘密,是指不为公众所知悉、能为权利人带来经济利益、具有实用性并经权利人采取保密措施的技术信息和经营信息。”根据上述法条,乙公司构成侵犯商业秘密的不正当竞争行为,应对甲公司承担赔偿责任。韩某的行为对用人单位造成经济损失的,应当依法承担赔偿责任。乙公司与韩某的合同因违法而无效.因此AD错误。

第9题:

第10题:

由于渣浆分离操作不便和内桶豆渣难以清理,豆浆机上市初期在市场上认同度较底,市场总体需求量不大,总体增长率偏低。

豆浆机上市初期,甲公司的唯一竞争对手是乙公司,乙公司是一家生产多类型小家电的企业,其所生产的豆浆机性能虽与甲公司生产的豆浆机相当,但因其拥有知名品牌,其豆浆机市场占有率远远高于甲公司。甲公司一直依赖促销手段赚取微薄的利润。市场上其他著名小家电生产企业尚未涉足豆浆机的研发和生产。

2009 年 10 月,经过持续的革新和改造,甲公司生产的新型豆浆机实现了渣浆的轻松分离和内桶豆渣的简捷清理,获得了中老年客户群的广泛认可,而且随着健康饮食观念的推广,豆浆已逐渐成为时尚的健康饮料,因此甲公司新型豆浆机销售量快速增长,出现了供不应求

的局面。

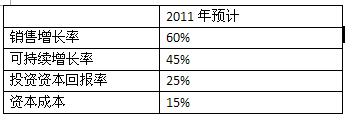

鉴于豆浆机市场的迅速扩张,其他著名小家电企业开始加强研发,拟推出类似产品,抢夺市场。甲公司亦应对变化,进一步改善了相关财务战略目标。下面是关于甲公司豆浆机产品2011年的相关预测信息:

要求:

(2)根据甲公司 2011 年的相关预测信息,判断甲公司的业务在财务战略矩阵中所属的象限,并简要说明甲公司可能面临的财务挑战及可实施的应对措施。

(3)如果甲公司希望通过提高税后经营利润率的途径来提高可持续增长率,简要说明甲公司可以采用的具体方法。

报率 25%━资本成本 15%=10%>0,创造价值。所以,甲公司的业务处于财务战略矩阵的第一象限,属于增值型现金短缺业务。

这一象限的业务可以为股东创造价值,但自身经营产生的现金不足以支持销售增长,因而产生现金短缺。甲公司的管理层应该首先判明这种高速增长是暂时性的还是长期性的。如果高速增长是暂时的,企业应通过借款来筹集所需资金,等到销售增长率下降后企业会有多余现金归还借款。如果预计这种情况会持续较长时间,不能用短期周转借款来解决,则企业必须采取战略性措施解决资金短缺问题。长期性高速增长的资金问题有两种解决途径:一是提高可持续增长率,使之向销售增长率靠拢;二是增加权益资本,提供增长所需的资金。根据甲公司的状况,增发股份应是较为合适的。

(3)可以采用的具体方法:

①降低成本:进行豆浆机作业分析,重构作业链,消除无增值作业,或考虑采用自动化生产方式,提高生产的效率。

③ 提高价格:改变豆浆机销售价格,在维持利润的同时抑制销售增长,减少资金需要。

本题考查的是财务战略矩阵。本题就考点内容来看难度不大,真正难的是利用所给信息判断其所属财务战略矩阵象限。财务战略矩阵由两个指标的正负值确定四个象限,一个是价值创造(投资资本回报率-资本成本),一个是现金余缺(销售增值率-可持续增长率)。具体到本题就需要将材料信息提供的指标进行初步运算之后再确定。这道题的解答需要对财务战略矩阵的编制原理非常清楚才行。

本题提示我们对于教材内容不能停留在了解层面,更不能满足于背下来即可,而是要真正掌握,即对于相关理论知识要知其然还要知其所以然。