CMS专题

单选题某化妆品厂2012年2月进口一批香水精,该批香水精货款85万元,支付到达我国海关前的运费及保险费共计5万元,取得海关相关的完税凭证。该化妆品厂将进口的香水精的80%用于生产高级化妆品,当月该化妆品厂将生产的高级化妆品全部销售,取得不含税销售额500万元。已知该化妆品厂进口的香水精适用的关税税率是50%,化妆品适用的消费税税率是30%。该化妆品厂当月销售高级化妆品应缴纳的消费税为()万元。A 57.86B 150C 92.14D 103.71

题目

57.86

150

92.14

103.71

相似问题和答案

第1题:

甲化妆品生产企业为增值税一般纳税人,2014年10月,外购一批香水精,取得增值税专用发票上注明的价款2万元,当期生产领用90%的香水精用于继续生产香水,将生产出的香水对外销售,取得不含税销售额8万元。已知化妆品消费税税率为30%。下列表述正确的有()。

A.外购已税香水精用于继续生产香水的,准予全部抵扣外购香水精的已纳消费税

B.外购已税香水精用于继续生产香水的,准予按照生产领用量抵扣外购香水精90%的已纳消费税

C.该企业当月应缴纳消费税1.8万元

D.该企业当月应缴纳消费税1.86万元

选项AB:外购已税香水精用于继续生产香水的,准予按照“生产领用量”抵扣外购香水精的已纳消费税;

选项CD:准予抵扣的香水精已纳消费税=2×90%×30%=0.54(万元);

该企业当月应缴纳的消费税=8×30%-0.54=1.86(万元)。

第2题:

座落在市区的某日化厂为增值税一般纳税人, 2009年8月进口一批香水精,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于8月15日开具了完税凭证,日化厂缴纳进口环节税金后海关放行;日化厂将进口的香水精的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.40万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应纳增值税和消费税合计( )万元。(本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为20%)

A.222.44

B.151.34

C.185.14

D.149.08

解析:进口环节应缴纳的关税=(85+5)×20%=18(万元)

进口环节应缴纳的消费税=(85+5+18)÷(1-30%)×30%=46.29(万元)

进口环节应缴纳的增值税=(85+5+18)÷(1-30%)×17%=26.23(万元)

用外购化妆品生产化妆品,其耗用化妆品已纳消费税可以抵扣。

销售环节缴纳的增值税=500×17%-26.23-20.4=38.37(万元)

销售环节缴纳的消费税=500×30%-46.29×80%=112.97(万元)

合计=38.37+11

第3题:

某市红佳日化厂为增值税一般纳税人,2009年8月进口一批香粉,买价85万元,境外运费及保险费共计5万元,海关于8月15日开具了完税凭证,日化厂缴纳进口环节税金后海关放行;日化厂将进口的香粉的50%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,支付价款120万元、增值税20.4万元;销售化妆品取得不含税销售额500万元。该企业本月销售环节应交增值税为( )万元。(本月取得的增值税专用发票在本月认证并抵扣,关税税率为50%)

A.31.81

B.64.60

C.38.38

D.85

解析:进口环节应缴纳的关税

=(85+5)×50%=45(万元)

进口环节应缴纳的增值税

=(85+5+45)÷(1-30%)×17%

=32.79(万元)

用外购化妆品生产化妆品,其耗用化妆品已纳消费税可以抵扣。

销售环节交纳的增值税

=500×17%-32.79-20.4

=31.81(万元)

第4题:

销售环节缴纳的增值税=500×17%-32.79-20.4=31.81(万元)

第5题:

A化妆品厂由于企业成立了十年多,公司一直处于满负荷运行状态,2009年底公司董事会决定对企业的部分设备进行大修理。目前香水精的生产线正在维修过程中,无法进行香水精的生产。公司的总经理、财务总监各自提出一个生产方案。(消费税税率30%)

(1)总经理方案:香水都由本企业全部生产。

A化妆品厂将购入成本为1000万元材料自行加工成香水。加工成本、分摊费用共计2000万元,售价7000万元。

(2)财务总监方案:将1000万元材料发住外面加工成香水精,本企业继续生产成香水。委托某化妆品厂将一批价值1000万元材料加工成香水精,协议规定加工费680万元;加工的香水精运回A化妆品厂后,A化妆品厂继续加工成香水,加工成本分摊费用共计1020万元,该批香水售出价格7000万元。

问题:

要求从企业税前利润的角度分析,上述两种方案何为最优方案?(除所得税和消费税之外,不考虑其他税种)

(1)应纳消费税=7000×30%=2100(万元)

税前利润=7000-1000-2000-2100=1900(万元)

(2)A化妆品厂向某化妆品厂支付加工费的同时,向受托方支付其代收代缴的消费税为:

消费税组成计税价格=(1000+680)÷(1-30%)=2400(万元)

应纳消费税=2400×30%=720(万元)

A化妆品厂销售香水后,应纳消费税为:

7000×30%-720=1380(万元),但计入营业税金及附加的金额为7000×30%=2100(万元)

税前利润=7000-1000-680-1020-2100=2200(万元)

筹划结论:在各相关因素相同的情况下,财务总监方案为最优方案。

第6题:

座落在市区的某日化厂为增值税一般纳税人,2009年8月进口一批香水精,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于8月15日开具了海关进口增值税专用缴款书,日化厂缴纳进口环节税金后海关放行;日化厂将进口的香水精的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.4万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应纳增值税和消费税合计( )万元。(本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为20%)

A.222.44

B.151.34

C.185.14

D.149.08

解析:进口环节应缴纳的关税=(85+5)×20%=18(万元)

进口环节应缴纳的消费税=(85+5+18)÷(1-30%)×30%=46.29(万元)

进口环节应缴纳的增值税=(85+5+18)÷(1-30%)×17%=26.23(万元)

用外购化妆品生产化妆品,其耗用化妆品已纳消费税可以抵扣。

销售环节缴纳的增值税=500×17%-26.23-20.4=38.37(万元)

销售环节缴纳的消费税=500×30%-46.29×80%=112.97(万元)

合计=38.37+11

第7题:

坐落在市区的某日化厂为增值税一般纳税人,2005年8月进口一批香水精,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于8月15日开具了完税凭证,日化厂缴纳进口环节税金后海关放行;日化厂将进口的香水精的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.4万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应纳税金及附加( )万元。 (本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为50%)

A.222.44

B.322.15

C.185.14

D.149.08

第8题:

甲化妆品厂为增值税一般纳税人,2014年1月自产香水精8吨,当月移送6吨香水精用于继续生产香水10吨,全部对外出售取得不含税销售收入180万元;当月移送1吨香水精用于继续生产普通护肤品5吨,全部对外出售取得不含税销售收入6万元;剩余的1吨香水精全部对外出售,取得不含税销售收入5万元。已知化妆品适用的消费税税率为30%,则甲化妆品厂当月应缴纳消费税()万元。

A.55.5

B.57

C.57.3

D.66

自产应税消费品用于继续生产应税消费品的,移送环节不需要缴纳消费税;自用于其他方面的,于移送时视同销售缴纳消费税。普通护肤品不属于消费税征税范围,不征收消费税。

甲化妆品厂当月应缴纳消费税=(180+5×2)×30%=57(万元)。

第9题:

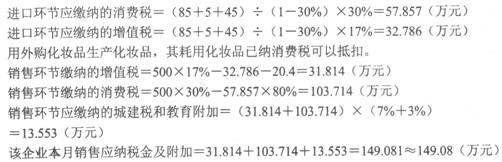

坐落在市区的某日化厂为增值税一般纳税人,2011年8月进口一批化妆品,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于8月15曰开具了完税凭证,曰化厂缴纳进口环节税金后海关放行;曰化厂将进口的化妆品的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.40万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应纳税金( )万元。(本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为50%)

A.222.44

B.322.15

C.185.14

D.149.08

进口环节应缴纳的关税=(85+5)×50%=45(万元)

第10题:

B.41.82

C.46.31

D.10.54