CMS专题

判断题内部交易形成的固定资产在其使用年限内被处置的,在抵销分录中用“营业外收入或营业外支出”科目代替“固定资产——原价”、“固定资产——累计折旧”、“固定资产——固定资产减值准备”科目。()A 对B 错

题目

对

错

参考答案和解析

相似问题和答案

第1题:

企业对固定资产进行处置时,可能涉及到的会计科目有( )。

A、累计折旧

B、固定资产

C、营业外收入

D、营业外支出

第2题:

将内部交易形成的固定资产中包含的未实现内部销售利润抵销时,可能编制的抵销分录有( )。

A.借记“营业收入”项目,贷记“固定资产——原价”、“营业成本”项目

B.借记“主营业务利润”项目,贷记“固定资产——原价”项目

C.借记“净利润”项目,贷记“固定资产——原价”项目

D.借记“营业外收入”项目,贷记“固定资产——原价”项目

解析:内部交易形成的固定资产可能是销售方作为商品销售而形成的,也可能是销售方将自用固定资产进行转让处理而形成的。将销售方作为商品销售而形成的固定资产原价中包含的未实现内部销售利润抵销时,其抵销分录为A:销售方将自用固定资产进行转让而形成固定资产原价中包含的未实现内部销售利润抵销时,其抵销分录为D。

第3题:

A.营业收入

B.营业成本

C.固定资产

D.资产处置收益

第4题:

B.借记“存货”项目,贷记“固定资产一原价” 项目

C.借记“累计折旧”项目,贷记“固定资产一原价” 项目

D.借记“期初未分配利润”项目,贷记“固定资产一原价” 项目

E.借记“营业收入”项目,贷记“营业成本”、“固定资产 原价” 项目

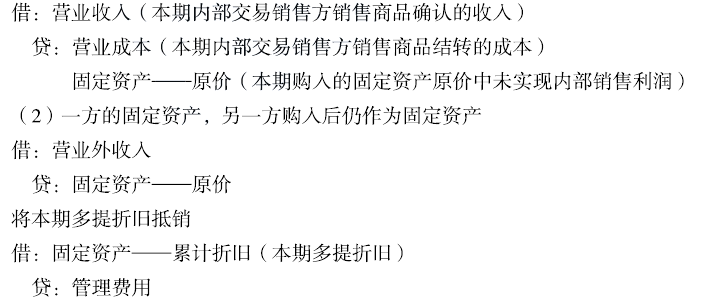

(1)-方销售的商品,另-方购人后作为固定资产

第5题:

将内部交易形成的固定资产中包含的未实现内部销售利润抵销时,应当( )。

A.借记营业收入项目,贷记营业成本、固定资产一原价项目

B.借记营业利润项目,贷记固定资产原价项目

C.借记净利润项目,贷记固定资产一原价项目

D.借记营业外收入项目,贷记固定资产一原价项目

内部固定资产交易,主要有3种情形,一是固定资产销售后作为固定资产使用,二是商品销售后作为固定资产使用,三是固定资产销售后作为商品使用。选项AD是指前两种情形的抵销处理。

第6题:

将企业集团内部交易形成的固定资产中包含的未实现内部销售利润抵消时,可能编制的抵消分录有( )。

A.借记“主营业务收入”,贷记“固定资产原价”

B.借记“营业利润”,贷记“固定资产原价”

C.借记“期初未分配利润”,贷记“固定资产原价”

D.借记“营业外收入”,贷记“固定资产原价”

E.借记“累计折旧”,贷记“固定资产原价”

第7题:

固定资产转入清理时的账面余额应通过( )科目核算。

A、固定资产

B、营业外支出

C、营业外收入

D、固定资产清理

【正确答案】: D

【答案解析】: 本题考察的是固定资产清理,固定资产转入清理时的账面余额应通过固定资产清理科目核算。

第8题:

企业处置固定资产的净损益,均应计人营业外收入或营业外支出。( )

企业处置固定资产的净损益,在筹建期间的应计入管理费用;在生产经营期间的应计入营业外收入或营业外支出。

第9题:

固定资产的处置净损益,在筹建期间增减长期待摊费用;在生产经营期间,计入营业外收入或营业外支出。 ( )

固定资产的处置净损益应区分是在筹建期间还是在生产经营期间发生,对于筹建期间的固定资产的处置净损益增减长期待摊费用;而生产经营期间的,计入营业外收入或营业外支出。

第10题:

B.借记“资产处置收益”项目,贷记“固定资产——原价”项目

C.借记“累计折旧”项目,贷记“固定资产——原价”项目

D.借记“期初未分配利润”项目,贷记“固定资产——原价”项目

E.借记“营业收入”项目,贷记“营业成本”.“固定资产——原价”项目

借:资产处置收益

贷:固定资产——原价

一方销售存货给另一方作为固定资产使用,

借:营业收入(内部销售方的售价)

贷:营业成本(内部销售方的成本)

固定资产——原价(内部购进方多计的原价)