CMS专题

问答题某企业2003年实现的产品销售收入为1000万元,产品销售成本为400万元,产品销售费用为80万元,产品销售税金及其附加50万元,应交增值税200万元,其他业务收入100万元,其他业务支出80万元,营业外收入30万元,营业外支出50万元,财务费用20万元,管理费用50万元,经审查该企业的财务处理均符合税法的有关规定。试计算该企业2003年度应纳的企业所得税额。

题目

问答题

某企业2003年实现的产品销售收入为1000万元,产品销售成本为400万元,产品销售费用为80万元,产品销售税金及其附加50万元,应交增值税200万元,其他业务收入100万元,其他业务支出80万元,营业外收入30万元,营业外支出50万元,财务费用20万元,管理费用50万元,经审查该企业的财务处理均符合税法的有关规定。试计算该企业2003年度应纳的企业所得税额。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某企业为居民企业,2008年该企业产品销售收入1500万元,产品销售成本800万元,管理费用120万元(其中业务招待费10万元),财务费用50万元,销售费用250万元(其中广告费150万元,业务宣传费80万元),缴纳的城建税及教育费附加为15万元,该企业2008年应缴纳的企业所得税为( )万元。

A.26.75

B.90.42

C.68.50

D.31.54

正确答案:C

业务招待费扣除限额:1500×5‰=7.5(万元)>10×60%=6(万元),准予扣除6万元;广告费和业务宣传费扣除限额:1500×15%=225(万元),实际发生150+80=230(万元),准予扣除225万元。该企业2008年应纳税所得额=1500-800-120+10-6-50-250+230-225-15=274(万元)该企业2008年应缴纳企业所得税=274×25%=68.50(万元)

业务招待费扣除限额:1500×5‰=7.5(万元)>10×60%=6(万元),准予扣除6万元;广告费和业务宣传费扣除限额:1500×15%=225(万元),实际发生150+80=230(万元),准予扣除225万元。该企业2008年应纳税所得额=1500-800-120+10-6-50-250+230-225-15=274(万元)该企业2008年应缴纳企业所得税=274×25%=68.50(万元)

第2题:

某企业2012年生产总值为140万元,产品销售收入为119万元,产品销售成本为86万元,产品销售利润为21.29万元。

根据上述资料回答下列问题:

销售收入产值率为( )。

A.112.56%

B.114.56%

C.115.65%

D.117.65%

根据上述资料回答下列问题:

销售收入产值率为( )。

A.112.56%

B.114.56%

C.115.65%

D.117.65%

答案:D

解析:

销售收入产值率=

第3题:

某企业年初应收账款172万元,年末应收账款228万元,本年产品销售收入为1000万元,本年产品销售成本为800万元,则该企业应收账款周转天数为( )天。

A.72

B.75

C.84

D.90

正确答案:A

解析:应收账款周转次数:本年产品销售收入/应收账款平均余额=本年产品销售收入/[(年初应收账款+年末应收账款)/2]=1000/[(172+228)/2]=5(次),那么,应收账款周转天数=360/应收账款周转次数=360/5=72(天)。

解析:应收账款周转次数:本年产品销售收入/应收账款平均余额=本年产品销售收入/[(年初应收账款+年末应收账款)/2]=1000/[(172+228)/2]=5(次),那么,应收账款周转天数=360/应收账款周转次数=360/5=72(天)。

第4题:

某企业2012年生产总值为140万元,产品销售收入为119万元,产品销售成本为86万元,产品销售利润为21.29万元。

根据上述资料回答下列问题:

销售收入成本率为( )。

A.70.27%

B.71.27%

C.72.27%

D.73.27%

根据上述资料回答下列问题:

销售收入成本率为( )。

A.70.27%

B.71.27%

C.72.27%

D.73.27%

答案:C

解析:

销售收入成本率= =72.27%。

=72.27%。

=72.27%。第5题:

某企业2012年生产总值为140万元,产品销售收入为119万元,产品销售成本为86万元,产品销售利润为21.29万元。

根据上述资料回答下列问题:

企业2012年产值利润率为( )。

A.15.21%

B.14.21%

C.15.71%

D.16.21%

根据上述资料回答下列问题:

企业2012年产值利润率为( )。

A.15.21%

B.14.21%

C.15.71%

D.16.21%

答案:A

解析:

产值利润率=×100%=×100%=15.21%。

第6题:

某企业年初应收账款172万元,年末应收账款228万元,本年产品销售收入为1000万元,本年产品销售成本为800万元,则该企业应收账款周转天数为( )天。

正确答案:A

应收账款周转次数=本年产品销售收.A/应收账款平均余额=本年产品销售收入/[(年初应收账款+年末应收账款)/2]=1000/[(172+228)/2]=5,那么,应收账款周转天数=360/应收账款周转次数=360/5=72(天)。

应收账款周转次数=本年产品销售收.A/应收账款平均余额=本年产品销售收入/[(年初应收账款+年末应收账款)/2]=1000/[(172+228)/2]=5,那么,应收账款周转天数=360/应收账款周转次数=360/5=72(天)。

第7题:

某企业2012年生产总值为140万元,产品销售收入为119万元,产品销售成本为86万元,产品销售利润为21.29万元。

根据上述资料回答下列问题:

成本利润率为( )。

A.21.56%

B.24.76%

C.25.34%

D.27.37%

根据上述资料回答下列问题:

成本利润率为( )。

A.21.56%

B.24.76%

C.25.34%

D.27.37%

答案:B

解析:

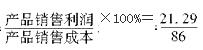

成本利润率= ×100%=24.76%。

×100%=24.76%。

×100%=24.76%。第8题:

某企业生产销售甲、乙两种产品,已知甲产品销售收入为100万元,乙产品销售收入为400万元,固定成本为100万元,要想实现利润200万元,则该企业的加权平均边际贡献率为()。

A.40%

B.50%

C.60%

D.无法确定

正确答案:C

由于利润=边际贡献-固定成本,所以,边际贡献=利润+固定成本=100+200=300(万元),加权平均边际贡献率=300/(100+400)×100%=60%。

由于利润=边际贡献-固定成本,所以,边际贡献=利润+固定成本=100+200=300(万元),加权平均边际贡献率=300/(100+400)×100%=60%。

第9题:

某企业2012年生产总值为140万元,产品销售收入为119万元,产品销售成本为86万元,产品销售利润为21.29万元。

根据上述资料回答下列问题:

A.70.27%

B.71.27%

C.72.27%

D.73.27%

根据上述资料回答下列问题:

A.70.27%

B.71.27%

C.72.27%

D.73.27%

答案:C

解析:

销售收入成本率=×100%=×100%=72.27%。

第10题:

某企业生产销售甲、乙两种产品,已知甲产品销售收入100万元,乙产品销售收入400万元,固定成本100万元,实现利润200万元,则该企业的加权平均边际贡献率为( )。

A.40%

B.50%

C.60%

D.无法确定

B.50%

C.60%

D.无法确定

答案:C

解析:

边际贡献总额=100+200=300(万元),加权平均边际贡献率=300/(100+400)=60%。