CMS专题

单选题某企业A产品经过两道工序加工完成。A产品耗用的原材料在生产过程中陆续投入。生产成本在完工产成品和在产品之间采用约当产量比例法分配。2013年6月与A产品有关的资料如下:A产品单位材料消耗定额100千克,其中第一道工序40千克,第二道工序60千克,假定各工序内在产品完工程度平均为50%。第二道工序在产品原材料完工程度为()。A 70%B 30%C 20%D 40%

题目

70%

30%

20%

40%

相似问题和答案

第1题:

某企业生产的产品需要经过若干加工工序才能形成产成品,且月末在产品数量变动较大,产品成本中原材料所占比重较小。该企业在完工产品和在产品之间分配生产费用时,宜采用( )。

A.不计算在产品成本的方法

B.在产品成本按年初数固定计算的方法

C.在产品成本按其所耗用的原材料费用计算的方法

D.约当产量法

第2题:

根据材料回答1~2题:

甲公司根据生产的特点和管理的要求对A产品采用的品种法计算产品成本,A产品经过两道工序加工完成。A产品耗用的原材料在每工序开始生产时一次投人。生产费用采用约当产量比例法在完工产品与月末在产品之间分配,2010年12月与A产品有关的资料如下:

A产品的定额材料总成本为3 000元,分两道工序完成,第一道工序投料2 100元,第二道工序投料900元。本月完成产成品1 300件,其他加工费用的完工程度及月末在产品的资料如下:

第一道工序500件,本工序在产品完工程度相当于完工产成品的30%。

第二道工序200件,本工序在产品完工程度相当于完工产成品的702。

A产品无期初在产品,本月生产的A产品发生有关成本费用资料如下:

(1)本月投人生产A产品耗用主要材料70 000元,辅助材料40 000元,车间管理部门耗用材料300元;

(2)本月分配直接生产A产品的工人工资147 744元,福利费16 416元,车间管理人员工资4 000元;

(3)本月确认的生产A产品应负担的车间管理部门水电费3 070元,车间生产工人劳保用品费350元。

要求:

根据上述材料,计算直接材料、直接人工和制造费用的在产品约当产量;

直接材料的第一道工序的完工程度=2 100/3 000?100%=70%; 直接材料的第二道工序的完工程度=(2 100 900)/3 000?100%=100%; 则直接材料的在产品的约当产量=500?70% 200=550(件); 直接人工和制造费用第一道工序的完工程度= 30%; 直接人工和制造费用第二道工序的完工程度=70%; 则直接人工和制造费用的在产品约当产量=500?30% 200?700=290(件)。

第3题:

某企业A产品经过两道工序加工完成。A产品耗用的原材料在开始生产时一次投入。生产成本在完工产成品和在产品之间分配采用约当产量比例法。2008年5月与A产品有关的资料如下: (1)A产品单位工时定额100小时,其中第一道工序20小时,第二道工序80小时,假定各工序内在产品完工程度平均为50%。(2)本月完工产成品850件。月末在产品数量为:第一道工序50件,第二道工序100件。2008年5月第二道工序在产品约当产量为( )件。

A.10 B.60 C.100 D.150

第4题:

B.105

C.95

D.75

第5题:

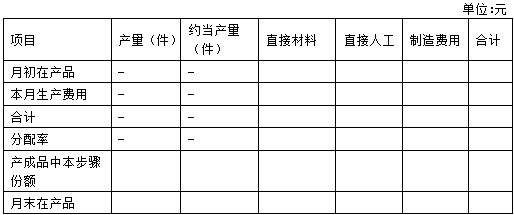

说明:各步骤在产品完工程度均为50%。

要求:采用平行结转分步法,填写下列明细账。

甲产品(半成品)第一车间产品成本计算单

甲产品(产成品)第二车间产品成本计算单

月末直接材料在产品数量=200+100=300(件)

直接材料分配率=105000/(450+300)=140

产成品负担的直接材料费用=450×140=63000(元)

在产品负担的直接材料费用=300×140=42000(元)

直接人工费用和制造费用的月末在产品约当产量=200×50%+100=200(件)

直接人工费用分配率=15600/(450+200)=24

产成品负担的直接人工费用=450×24=10800(元)

在产品负担的直接人工费用=200×24=4800(元)

制造费用分配率=7800/(450+200)=12

产成品负担的制造费用=450×12=5400(元)

在产品负担的制造费用=200×12=2400(元)

月末直接材料在产品数量=100(件)

直接材料分配率=26500/(450+100)=48.18

产成品负担的直接材料费用=450×48.18=21681(元)

在产品负担的直接材料费用=26500-21681=4819(元)

直接人工费用和制造费用的月末在产品约当产量=100×50%=50(件)

直接人工费用分配率=17500/(450+50)=35

产成品负担的直接人工费用=450×35=15750(元)

在产品负担的直接人工费用=50×35=1750(元)

制造费用分配率=12500/(450+50)=25

产成品负担的制造费用=450×25=11250(元)

在产品负担的制造费用=50×25=1250(元)

第6题:

某企业生产的产品需要经过若干加工工序才能形成产成品,且月末在产品数量变动较大,产品成本中原材料所占比重较小。该企业在完工产品与在产品之间分配生产费用时,宜采用( )。

A.不计算在产品成本的方法

B.在产品成本按年初数固定计算的方法

C.在产品成本按其所耗用的原材料费用计算的方法

D.约当产量法

第7题:

某企业A产品经过两道工序加工完成,生产成本在完工产成品和在产品之间分配采用约当产量比例法。A产品单位工时定额200小时,其中第一道工序80小时,第二道工序120小时,假定各工序内在产品完工程度平均为50%。2010年12月,月末在产品数量为:第一道工序100件,第二道工序150件。2010年12月A产品在产品约当产量为( )件。

A.125

B.105

C.95

D.75

【答案】A

【解析】A产品在产品约当产量=(80×50%)÷200×100+(80+120×50%)÷200×150=125(件)。

第8题:

某企业甲产品经过两道工序加工完成。甲产品耗用的原材料在开始生产时一次投入。生产成本在完工产成品和在产品之间分配采用约当产量比例法。2010年8月与甲产品有关的资料如下:甲产品单位工时定额100小时,其中第一道工序30小时,第二道工序70小时,假定各工序内在产品完工程度平均为50%。第一道工序在产品完工程度为( )。 A.10% B.15% C.85% D.90%

第一道工序在产品完工程度=30×50%÷100×100%=15%。

第9题:

B.105

C.95

D.75

第10题:

产品所耗原材料在生产开始时一次投入,其产成品与在产品的原材料费用,应按()比例分配计算。

- A、所耗原材料数量

- B、在产品约当产量

- C、在产品数量之半

- D、产成品和在产品数量

正确答案:D