CMS专题

多选题作业成本法按照作业层次的不同分为()。A单位级作业B批量级作业C产品级作业D顾客级作业

题目

多选题

作业成本法按照作业层次的不同分为()。

A

单位级作业

B

批量级作业

C

产品级作业

D

顾客级作业

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

根据划分产品成本、期间成本口径的不同和损益确定程序的不同,成本计算方法分为()。

A.完全成本法

B.作业成本法

C.质量成本法

D.传统成本法

E.变动成本法

参考答案:AE

第2题:

作业成本法下,企业的作业按不同的标准可以分为()。

A.增值作业

B.非增值作业

C.高效作业

D.低效作业

E.无效作业

B.非增值作业

C.高效作业

D.低效作业

E.无效作业

答案:A,B,C,D

解析:

第3题:

为便于将资源费用直接追溯或分配至各作业中心,企业还可以按照资源与不同层次作业的关系,将资源分为:()。

A、产量级资源

B、批别级资源

C、品种级资源

D、顾客级资源

E、设施级资源

正确答案:ABCDE

第4题:

根据服务的层次和范围,作业成本法中的作业以分为()。

A.质量水平作业

B.单位水平作业

C.批别水平作业

D.产品水平作业

E.支持水平作业

B.单位水平作业

C.批别水平作业

D.产品水平作业

E.支持水平作业

答案:B,C,D,E

解析:

根据服务的层次和范围,作业分四类:单位水平作业、批别水平作业、产品水平作业和支持水平作业。

第5题:

下列有关作业成本法的说法不正确的是( )。

A.作业成本法的基本指导思想是“作业消耗资源、产品消耗作业”

B.作业成本法下间接成本的分配路径是“资源→部门→产品”

C.作业成本法认为任何一项产品的形成都要消耗一定的作业,执行任何一项作业都需要耗费资源

D.作业成本法下成本分配使用众多不同层次的成本动因

B.作业成本法下间接成本的分配路径是“资源→部门→产品”

C.作业成本法认为任何一项产品的形成都要消耗一定的作业,执行任何一项作业都需要耗费资源

D.作业成本法下成本分配使用众多不同层次的成本动因

答案:B

解析:

传统的成本计算方法下,间接成本的分配路径是“资源→部门→产品”;作业成本法下,间接成本的分配路径是“资源→作业→产品”。

第6题:

作业成本法下,不同的作业中心,尽管成本动因不同,但间接费用的分配标准是相同的。( )

正确答案:×

作业成本法下,对于不同的作业中心,由于成本动因的不同,使得间接费用的分配标准也不同。

作业成本法下,对于不同的作业中心,由于成本动因的不同,使得间接费用的分配标准也不同。

第7题:

下列有关作业成本法的说法不正确的是( )。

A.作业成本法的基本指导思想是“作业消耗资源、产品消耗作业”

B.作业成本法下间接成本的分配路径是“资源→作业→产品”

C.作业成本法认为,将成本分配到成本对象有两种不同的形式:追溯和动因分配

D.作业成本法下成本分配使用众多不同层面的成本动因

B.作业成本法下间接成本的分配路径是“资源→作业→产品”

C.作业成本法认为,将成本分配到成本对象有两种不同的形式:追溯和动因分配

D.作业成本法下成本分配使用众多不同层面的成本动因

答案:C

解析:

作业成本法认为,将成本分配到成本对象有三种不同的形式:追溯、动因分配和分摊。

第8题:

乔治·斯托布斯教授从作业的层次上把作业分为下列内容()。

A、维持层次作业

B、单位层次作业

C、批别层次作业

D、产品层次作业

E、能量层次作业

参考答案:BCDE

第9题:

下列有关作业和作业成本法的说法中,错误的是()。

A.按消耗对象不同,作业可分为主要作业和次要作业

B.主要作业是指被产品、服务或顾客等最终成本对象消耗的作业

C.次要作业是指被原材料、主要作业等介于中间地位的成本对象消耗的作业

D.作业成本法分配的原则是“作业消耗产出、资源消耗作业”

B.主要作业是指被产品、服务或顾客等最终成本对象消耗的作业

C.次要作业是指被原材料、主要作业等介于中间地位的成本对象消耗的作业

D.作业成本法分配的原则是“作业消耗产出、资源消耗作业”

答案:D

解析:

作业成本法,是指以“作业消耗资源、产出消耗作业”为原则,按照资源动因将资源费用追溯或分配至各项作业,计算出作业成本,然后再根据作业动因,将作业成本追溯或分配至各成本对象,最终完成成本计算的过程。

第10题:

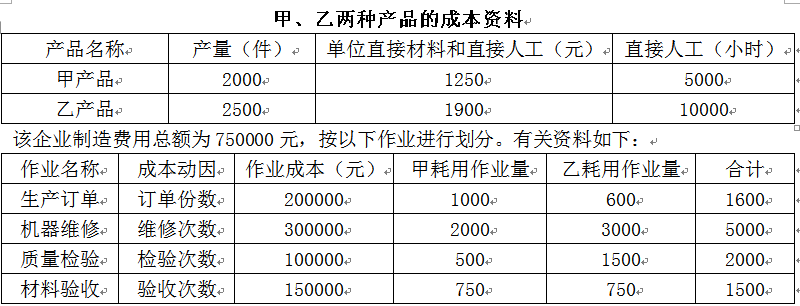

某企业生产甲、乙两种产品,有关资料如下:

针对作业成本法,财务部小王提出以下几个观点:

1.相较于传统成本法的单一,作业成本法根据不同的作业动因将资源分配到作业,再根据不同的资源动因将作业分配到各个成本对象当中,大幅度提升了成本分配的准确性。

2.增值作业是企业作业成本控制的重点。

3.资源动因分析在于评价作业的有效性,作业动因分析在于评价作业的增值性。

要求:

1.按照作业成本法计算甲、乙两种产品的单位成本。

2.判断财务部小王的几个观点是否正确,如不正确,请说明理由。

3.指出作业成本法的优缺点。

针对作业成本法,财务部小王提出以下几个观点:

1.相较于传统成本法的单一,作业成本法根据不同的作业动因将资源分配到作业,再根据不同的资源动因将作业分配到各个成本对象当中,大幅度提升了成本分配的准确性。

2.增值作业是企业作业成本控制的重点。

3.资源动因分析在于评价作业的有效性,作业动因分析在于评价作业的增值性。

要求:

1.按照作业成本法计算甲、乙两种产品的单位成本。

2.判断财务部小王的几个观点是否正确,如不正确,请说明理由。

3.指出作业成本法的优缺点。

答案:

解析:

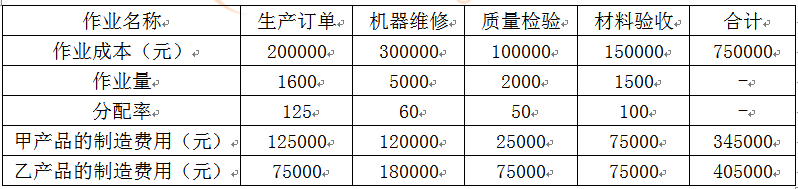

1.甲、乙两种产品应分配的制造费用

单位甲产品应分配的制造费用=345000/2000=172.5(元/件)

甲产品的单位成本=172.5+1250=1422.5(元/件)

单位乙产品应分配的制造费用=405000/2500=162(元/件)

乙产品的单位成本=162+1900=2062(元/件)。

2.(1)观点1不正确。

理由:作业成本法下,根据资源动因将资源分配到各个作业当中,再根据作业动因将各个作业成本分配到成本对象当中。

(2)观点2不正确。

理由:非增值作业并非是企业生产经营所必需的,是不能为顾客带来价值的作业,所以非增值作业是企业作业成本控制的重点。

(3)观点3正确。

3.优点:(1)能够提供更加准确的各维度成本信息,有助于企业提高产品定价、作业与流程改进、客户服务等决策的准确性;

(2)改善和强化成本控制,促进绩效管理的改进和完善;

(3)推进作业基础预算,提高作业、流程、作业链(或价值链)管理的能力。

缺点:部分作业的识别、划分、合并与认定,成本动因的选择以及成本动因计量方法的选择等均存在较大的主观性,操作较为复杂,开发和维护费用较高。

单位甲产品应分配的制造费用=345000/2000=172.5(元/件)

甲产品的单位成本=172.5+1250=1422.5(元/件)

单位乙产品应分配的制造费用=405000/2500=162(元/件)

乙产品的单位成本=162+1900=2062(元/件)。

2.(1)观点1不正确。

理由:作业成本法下,根据资源动因将资源分配到各个作业当中,再根据作业动因将各个作业成本分配到成本对象当中。

(2)观点2不正确。

理由:非增值作业并非是企业生产经营所必需的,是不能为顾客带来价值的作业,所以非增值作业是企业作业成本控制的重点。

(3)观点3正确。

3.优点:(1)能够提供更加准确的各维度成本信息,有助于企业提高产品定价、作业与流程改进、客户服务等决策的准确性;

(2)改善和强化成本控制,促进绩效管理的改进和完善;

(3)推进作业基础预算,提高作业、流程、作业链(或价值链)管理的能力。

缺点:部分作业的识别、划分、合并与认定,成本动因的选择以及成本动因计量方法的选择等均存在较大的主观性,操作较为复杂,开发和维护费用较高。