CMS专题

问答题甲银行是A股上市公司,系ABC会计师事务所的常年审计客户。XYZ咨询公司是ABC会计师事务所的网络事务所。在对甲银行2017年度财务报表执行审计的过程中存在下列事项:甲银行于2017年初收购戊银行,为将两个银行的财务信息系统进行整合,聘请XYZ咨询公司重新设计财务信息系统。针对上述事项,指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由。

题目

相似问题和答案

第1题:

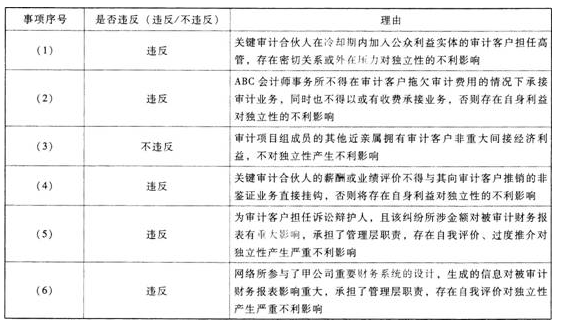

上市公司甲公司系ABC会计师事务所的常年审计客户。2011年7月1日,ABC会计师 事务所与甲公司续签了2011年度财务报表审计业务约定书。XYZ会计师事务所和ABC会计师事务所使用同一品牌,共享重要的专业资源。ABC会计师事务所遇到下列与职业道德有关的事项: (1)ABC会计师事务所委派A注册会计师担任甲公司2011年度财务报表审训,项目合伙人,A注册会计师从ABC会计师事务所承担2007年甲公司年度财务报表审计业务开始就担任项目合伙人至今。 (2)2012年1月,ABC会计师事务所承接了甲公司所在集团公司其他关联公司和联营公司的审计业务,考虑到现有审计人员数量无法满足这些新增公司审计业务的要求,遂从某财经院校急招20名会计专业在读研究生,分成5个小组,分别由一名事务所审计人员带队到这些公司执行审计任务。 (3)项目组成员B注册会计师的弟弟L在工商管理部门工作,L利用工作方便介绍了很多公司到ABC会计师事务所进行审计、验资等业务,ABC会计师事务所按照业务收费的20%向L支付介绍费。 (4)乙公司是甲公司的控股子公司,主营业务为投资理财咨询服务,审计项目组成员C注册会计师的妻子Q是乙公司的重要客户。 (5)ABC会计师事务所鼓励员工向审计客户推销非鉴证业务,并将员工的薪酬和业绩评价与其向审计客户推销的非鉴证业务挂钩。 (6)2011年8月,XYZ会计师事务所接受甲公司委托,提供以审计与财务报告相关内部控制为主要内容的内部审计服务。 要求: 针对上述(1)至(6)项,逐项指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。

(1)不违反。A注册会计师担任关键审计合伙人5年才需要轮换,2011年是其担任项目合伙人的第五年,如果2012年ABC会计师事务所仍然承接甲公司审计业务, A注册会计师将不能再担任该项目合伙人。

(2)违反。职业道德守则要求承接审计业务时必须委派足够的具有专业胜任能力的员工,事务所未对在读研究生进行任何培训就分派其执行审计任务,违反职业道德守则。

(3)违反。职业道德守则规定注册会计师不得向客户或其他方支付业务介绍费,ABC会计师事务所向L支付介绍费,违反职业道德守则。

(4)违反。乙公司是审计客户的关联实体,审计项目组成员C的妻子Q是其主要近亲属,审计项目组成员的主要近亲属与审计客户的关联实体之间存在的密切关系会对审计独立性构成威胁,如果C继续参与审计项目将违反职业道德守则。

(5)违反。ABC会计师事务所鼓励员工向审计客户推销非鉴证业务,并将员工的薪酬和业绩评价与其向审计客户推销的非鉴证业务挂钩,将因自身利益产生不利影响,违反职业道德守则。

(6)违反。ABC事务所和XYZ事务所属于网络事务所,XYZ事务所承担与财务报告相关内部控制审计为主的内部审计服务属于与审计业务不相容的非鉴证业务,因自我评价违反职业道德守则。

[英文答案]

(1)No violation. The senior personnel should be rotated every 5 years off the assurance teamand this is the fifth year for A CPA and also the last year for him to charge this engagement.

(2)Violation. The Code of Professional Ethics requires that the competent personnel should be assigned to the audit engagement; the CPA firm assigned some students to the en- gagement without any training.

(3) Violation. The Code of Professional Ethics requires that CPA should not pay any

commission to client or other parties.

(4) Violation. There is intimate relationship between the immediate relatives of audit team member and relative entity of client, so there will have threats on the independence of this member.

(5)Violation. The CPA firm arranges'a compensation and performance evaluation plan linking up with the promotion non assurance services to audit client, so there will have threats on the independence of this member

(6)Violation. ABC firm and XYZ firm consist of network firm, the internal control au-

dit provided by XYZ firm will has threats on the independence of ABC firm.

第2题:

(1)为了提高审计的质量,甲银行和ABC会计师事务所约定,审计收费标准以查出的错报为标准,审计收费的金额等于资产错报总额的5%。

(2)乙基金公司是甲银行联营企业。XYZ咨询公司为乙公司提供了资产评估服务,并由乙公司承担管理层职责。乙基金公司不是ABC会计师事务所的审计客户。

(3)由于甲银行财务部工作繁忙,从ABC会计师事务所借调了一名非审计项目组成员,将甲银行主管会计已记录的交易过入总账。

(4)DEF会计师事务所合伙人丙的妻子于2019年9月加入甲银行并担任后勤部经理。合伙人丙此前没有为甲银行提供任何服务。

(5)2019年,审计项目组成员按照正常的贷款程序、条款和条件,从甲银行取得5000万元的三年期贷款。

要求:

针对上述(1)至(5)项,分别指出ABC会计师事务所及审计项目组成员是否违反中国注册会计师职业道德守则对独立性的相关规定;如认为违反,请简要说明理由。

(2)违反。乙基金公司是甲银行的关联实体,虽然乙公司管理层承担责任,但是该服务可能会影响甲公司编制的财务报表,构成审计对象,将对独立性产生不利影响。

(3)违反。甲银行属于公众利益实体,除非出现紧急或极其特殊的情况,并征得相关监管机构的同意,会计师事务所不得向属于公众利益实体的审计客户提供编制所审计财务报表依据的财务信息的服务。

(4)不违反。

(5)不违反。

第3题:

ABC会计师事务所于20×7所取得证券期货相关业务审计资格。为了尽快开展上市公司审计业务,ABC会计师事务所从XYZ会计师事务所招聘A注册会计师担任上市公司审计部经理。A注册会计师将XYZ会计师事务所的上市公司审计客户——甲公司带入ABC会计师事务所。在对甲公司20×8年度财务报表审计时,ABC会计师事务所委派A注册会计师继续担任项目负责人,并与上市公司审计部副经理B注册会计师共同担任签字注册会计师。在计划审计工作时,受到审计资源的限制,A注册会计师认为,自己过去5年一直担任甲公司的审计项目负责人和签字注册会计师,非常熟悉甲公司情况,因此要求项目组不再了解甲公司及其环境,直接实施进一步审计程序。为了保证审计质量,A注册会计师作为项目负责人和项目质量控制复核人,对整个审计业务的重大事项进行复核。

要求:

指出ABC会计师事务所在业务承接、业务执行和业务质量控制方面存在的问题,并简要说明理由。

【答案】

(1)业务承接方面存在问题。ABC会计师事务所20×7年才具有承接上市公司审计的资格,由于审计资源的限制,以人员专业能力的不足,所以对于直接承接甲公司的业务存在专业胜任能力上的缺陷,所以不应接受该业务的委托;A注册会计师连续五年担任项目负责人,独立性受到威胁,应该轮换出项目组,并在两年内不得参与项目工作以及项目质量控制复核工作。

(2)业务执行方面存在问题。了解被审计单位及其环境(风险评估程序)是必须的,不得省略而直接实施进一步审计程序;担任签字注册会计师的A和B均不是主任会计师或事务所合伙人,故B作为签字注册会计师不恰当;项目组内部复核缺少项目合伙人的复核,应该安排项目合伙人对审计项目经理的复核进行再监督,对项目的重要事项进行把关。

(3)业务质量控制方面存在问题。项目质量控制复核人员应该挑选不参与该业务的人员进行的,而不应该由项目负责人兼任。

第4题:

甲银行是A股上市公司,系ABC会计师事务所的常年审计客户。XYZ咨询公司是ABC会计师事务所的网络事务所。在对甲银行2017年度财务报表执行审计的过程中存在下列事项:B注册会计师曾担任甲银行2016年度财务报表审计项目经理,并签署该年度审计报告。B注册会计师于2017年4月30日辞职,于2017年末加入甲银行下属某分行担任财务负责人。针对上述事项,指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由。

正确答案:违反中国注册会计师职业道德守则。作为甲银行2016年度审计报告签字注册会计师,B注册会计师适用职业道德守则对项目合伙人/审计关键合伙人的规定。其离职加入甲银行下属分行担任财务负责人的时间,早于甲银行发布2017年已审财务报表之日,尚在“冷却期”内,因此将因密切关系或外在压力对独立性产生严重不利影响。

第5题:

(1)审计项目组成员 C 为新员工,其妻子曾担任甲公司财务经理,于 2016 年 3月离职。

(2)B 注册会计师是 ABC 会计师事务所金融保险业务部的合伙人,其妻子是甲公司某分公司的人事部经理。

要求:

针对上述事项,指出 ABC 会计师事务所及甲公司审计项目组成员是否违反中国注册会计师职业道德守则,并简要说明理由。

违反

审计项目组成员C的妻子曾在2016年财务报表涵盖期间担任能对财务报表的编制施加重大影响的职务,因密切关系,对独立性产生严重不利影响。

(2)

不违反

B注册会计师的妻子不属于甲公司高级管理人员(或者:能够对甲公司会计记录或财务报表的编制产生重大影响的员工或特定员工),因此该家庭关系不会对独立性产生不利影响。

第6题:

(3)签订审计业务约定书后,ABC 会计师事务所发现甲公司与本事务所另一常年审计客户乙公司存在直接竞争关系。ABC 会计师事务所未将这一情况告知甲公司和乙公司。

要求:

针对上述(3)项,指出 ABC 会计师事务所是否违反中国注册会计师职业道德守则,并简要说明理由。

违反

ABC会计师事务所为两家存在直接竞争关系的客户提供审计服务,可能存在利益冲突,应当告知甲公司和乙公司,并在签约前取得他们的同意。

第7题:

XYZ咨询公司是ABC会计师事务所的网络事务所。

20×9年3月10日,ABC会计师事务所出具了甲公司20×8年度审计报告,

20×9年3月12日,甲公司对外公布了已审计财务报表和审计报告。

在对甲公司20×8年度财务报表审计中,ABC会计师事务所遇到下列事项:

(1)A注册会计师在20x3年至20×6年担任甲公司财务报表审计项目合伙人,ABC会计师事务所指派合伙人B注册会计师接替A注册会计师负责审计甲公司20×7年度财务报表,A注册会计师不再参与甲公司审计业务,20×8年3月5日甲公司对外公布了20×7年度年度报告。A注册会计师于20×8年3月1日加入甲公司担任甲公司审计部部长。

(2)甲公司与ABC会计师事务所草拟审计业务约定书,如果甲公司20×8年度经过审计后的财务报表能够通过银行延续贷款审核,则甲公司将全额结清ABC会计师事务所自20×3年以来的所有审计费用。

(3)审计项目组成员的妹妹购买了3000元的甲公司共同基金投资的一揽子基础金融产品。

(4)B注册会计师为甲公司推荐了ABC会计师事务所提供税务服务,ABC会计师事务所给予该合伙人现金奖励。

(5)甲公司聘请XYZ公司担任某合同纠纷的诉讼辩护人,诉讼结果将对甲公司财务报表产生重大影响。

(6)甲公司购买的成本核算软件由XYZ公司和一家软件公司共同开发和推广,该软件公司不是ABC会计师事务所的审计客户或其关联实体。

要求:

针对上述第(1)至(6)项,逐项指出是否存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。

第8题:

上市公司甲公司系ABC会计师事务所的常年审计客户。2010年4月113,ABC会计师事务所与甲公司续签了2010年度财务报表审计业务约定书。XYZ会计师事务所和ABC会计师事务所使用同一品牌,共享重要的专业资源。ABC会计师事务所遇到下列与职业道德有关的事项:

(2)2010年9月15日,甲公司收购了乙公司80%的股权,乙公司成为其控股子公司。A注册会计师自2009年1月1日起担任乙公司的独立董事,任期5年。

(4)丙公司系甲公司的母公司,甲公司审计项目组成员C的妻子在丙公司担任财务总监。

要求:

针对上述事项,指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。

【考点】关联实体、业务期间

【答案】

(2)违反。项目合伙人A注册会计师在财务报表涵盖期间内担任审计客户关联公司的独立董事。

(4)违反。审计项目组成员C的主要近亲属在审计客户关联公司中担任高级管理人员。

【解析】

(2)审计客户甲公司与乙公司是“关联公司”;甲公司系ABC会计师事务所的常年审计客户,A注册会计师自2009年1月1日起担任乙公司的独立董事,相当于项目组成员在业务期间兼任审计客户“关联公司”(乙公司)“董、高、特”,存在因自身利益、密切关系对独立性的不利影响。

(4)审计项目组成员的主要近亲属(妻子)在审计客户关联公司(丙公司)中担任高级管理人员,存在因密切关系对独立性的不利影响。

第9题:

甲银行是A股上市公司,系ABC会计师事务所的常年审计客户。XYZ咨询公司是ABC会计师事务所的网络事务所。在对甲银行2017年度财务报表执行审计的过程中存在下列事项:甲银行持有上市公司丁公司3%的股份.对丁公司不具有重大影响。该投资对甲银行也不重大。甲银行2017年度审计项目经理D注册会计师于2017年11月购买500股丁公司股票。截至2017年12月31日,这些股票市值为3000元。针对上述事项,指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由。

正确答案:不违反中国注册会计师职业道德守则。虽然D注册会计师与甲银行均拥有丁公司的股票,但因其持有的经济利益并不重大,且甲银行不能对丁公司施加重大影响,上述投资不被视为损害独立性。

第10题:

甲银行是A股上市公司,系ABC会计师事务所的常年审计客户。XYZ咨询公司是ABC会计师事务所的网络事务所。在对甲银行2017年度财务报表执行审计的过程中存在下列事项: XYZ咨询公司的合伙人C的父亲持有甲银行少量股票。截至2017年12月31日.这些股票市值为6000元。 针对上述事项,指出是否存在违反中国注册会计师职业道德守则的情况,并简要说明理由。

正确答案:存在违反中国注册会计师职业道德守则。为甲银行的关联实体提供非审计服务的合伙人C及其主要近亲属不得在甲银行中拥有任何直接经济利益,否则将因自身利益对独立性产生严重不利影响。