CMS专题

多选题某结构化产品由普通看跌期权多头和零息债券构成,为了提高产品的参与率,可以做出的调整有()。A提高期权的行权价B降低期权的行权价C加入敲出条款D加入更低行权价的看跌期权空头

题目

多选题

某结构化产品由普通看跌期权多头和零息债券构成,为了提高产品的参与率,可以做出的调整有()。

A

提高期权的行权价

B

降低期权的行权价

C

加入敲出条款

D

加入更低行权价的看跌期权空头

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

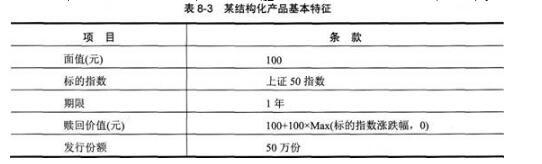

某款结构化产品由零息债券和普通的欧式看涨期权构成,其基本特征如表8—1所示,其中所含零息债券的价值为92.5元,期权价值为6.9元,则这家金融机构所面临的风险暴露是( )。

表8—1某结构化产品基本特征

表8—1某结构化产品基本特征

A.做空了4625万元的零息债券

B.做多了345万元的欧式期权

C.做多了4625万元的零息债券

D.做空了345万元的美式期权

B.做多了345万元的欧式期权

C.做多了4625万元的零息债券

D.做空了345万元的美式期权

答案:A

解析:

在发行这款产品之后,金融机构就面临着市场风险,具体而言,金融机构相当于做空了价值92.5×50=4625(万元)的1年期零息债券,同时做空了价值为6.9×50=345(万元)的普通欧式看涨期权。

第2题:

某款结构化产品由零息债券和普通的欧式看涨期权构成,其基本特征如表8—3所示,其中所含零息债券的价值为92.5元,期权价值为6.9元,则这家金融机构所面临的风险暴露是( )。

A.做空了4625万元的零息债券

B.做多了345万元的欧式期权

C.做多了4625万元的零息债券

D.做空了345万元的美式期权

B.做多了345万元的欧式期权

C.做多了4625万元的零息债券

D.做空了345万元的美式期权

答案:C

解析:

在发行这款产品之后,金融机构就面临着市场风险,具体而言,金融机构相当于做多了价值92.5×50=4625(万元)的1年期零息债券,同时做空了价值为6.9×50=345(万元)的普通欧式看涨期权。

第3题:

欧式看涨期权多头和欧式看跌期权空头可以组成远期合约多头;欧式看涨期权空头和欧式看跌期权多头可以组成远期合约空头。( )

正确答案:A

反过来,远期合约多头可以拆分成欧式看涨期权多头和欧式看跌期权空头;远期合约空头可以拆分成欧式看涨期权空头和欧式看跌期权多头。

反过来,远期合约多头可以拆分成欧式看涨期权多头和欧式看跌期权空头;远期合约空头可以拆分成欧式看涨期权空头和欧式看跌期权多头。

第4题:

由零息债券和普通的欧式看涨期权构成是感性分析来确定某家金融机构卖出一款结构化产品后所面临的风险。

构化产品的结构比较简单体现。()

构化产品的结构比较简单体现。()

答案:对

解析:

感性分析来确定某家金融机构卖出一款结构化产品后所面临的风险。构化产品的结构比较简单,由零息债券和普通的欧式看涨期权构成。

第5题:

结构化产品嵌入了( )就具有了路径依赖特征。

A.欧式看跌期权空头

B.亚式看涨期权多头

C.回溯看涨期权多头

D.两值看涨期权空头

B.亚式看涨期权多头

C.回溯看涨期权多头

D.两值看涨期权空头

答案:B,C

解析:

路径依赖期权是指期权的最终收益不仅仅依赖于到期日或者行权日标的的价格,同时也依赖于之前的价格(历史价格)。A 和 D 选项的最终收益只依赖于到期日或行权日的标的价格,不是路径依赖期权。B 选项,某些亚式期权的行权价是标的资产过去一段时间的价格的平均值, 即依赖于历史价格。 D 选项,回溯期权同样依赖于历史价格是否达到某个值或区间。所以 B 和 D 都属于路径依赖期权。

第6题:

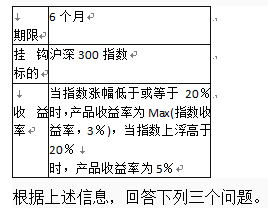

根据下面资料,回答98-100题

某结构化产品的主要条款如表7—1所示。

表7—1某结构化产品的主要条款

99产品中嵌入的期权是( )。

某结构化产品的主要条款如表7—1所示。

表7—1某结构化产品的主要条款

99产品中嵌入的期权是( )。

A.含敲人条款的看跌期权

B.含敲出条款的看跌期权

C.含敲出条款的看涨期权

D.含敲入条款的看涨期权

B.含敲出条款的看跌期权

C.含敲出条款的看涨期权

D.含敲入条款的看涨期权

答案:D

解析:

障碍期权是指在其生效过程中受到一定限制的期权,其目的是把投资者的收益或损失控制在一定范围之内。障碍期权一般归为两类,即敲出期权和敲入期权。敲出期权是当标的资产价格达到一个特定障碍水平时,该期权作废;敲人期权是只有当标的资产价格达到一个特定障碍水平时,该期权才有效。该结构化产品当指数上浮高于20%时,产品收益率固定为5%,即指数上浮到障碍水平20%时,产品收益率为5%的条款才生效,因此该结构化产品嵌入了一个含敲入条款的看涨期权。

第7题:

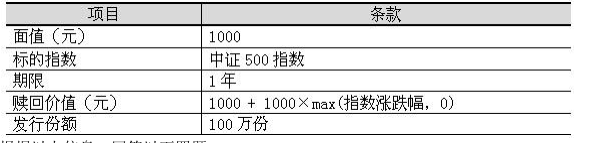

某款理财产品的基本特征如下表所示。

根据以上信息,回答97-100题。

这款产品可以分解为零息债券与( )。

根据以上信息,回答97-100题。

这款产品可以分解为零息债券与( )。

A.平值看涨期权多头

B.平值看涨期权空头

C.虚值看涨期权多头

D.虚值看涨期权空头

B.平值看涨期权空头

C.虚值看涨期权多头

D.虚值看涨期权空头

答案:A

解析:

产品的赎回价值=1000+1000×max( (ST-S0)/S0 , 0) =1000 +max( ST-S0 , 0)×1000/S0,其中 max( ST-S0 , 0)就是一个行权价为 S0 的看涨期权。

第8题:

某一款结构化产品由零息债券和普通的欧式看涨期权所构成,其基本特征如表8—1所示,其中所含零息债券的价值为92.5元,期权价值为6.9元,则这家金融机构所面临的风险暴露有( )。

A.做空了4625万元的零息债券

B.做多了345万元的欧式期权

C.做多了4625万元的零息债券

D.做空了345万元的美式期权

B.做多了345万元的欧式期权

C.做多了4625万元的零息债券

D.做空了345万元的美式期权

答案:A

解析:

在发行这款产品之后,金融机构就面临着市场风险,具体而言,金融机构相当于做空了价值92.5×50=4625(万元)的1年期零息债券,同时做空了价值为6.9×50=345(万元)的普通欧式看涨期权。

第9题:

某款以某只股票价格指数为标的物的结构化产品的收益公式为:收益=面值×[80%+120%×max(0,-指数收益率)]。则该产品嵌入了( )。

A.欧式看涨期权

B.欧式看跌期权

C.美式看涨期权

D.美式看跌期权

B.欧式看跌期权

C.美式看涨期权

D.美式看跌期权

答案:B

解析:

产品中嵌入的期权主要体现在公式中的max(0,-指数收益率)这一项。只有在股指下跌时,期权到期时的价值才大于0,所以产品中嵌入了一个欧式看跌期权。

考点:保本型股指联结票据

考点:保本型股指联结票据

第10题:

某款结构化产品的收益率为6%×I{指数收益率>0},其中的函数f(x)=I{x>0}表示当x>0时,f(x)=1,否则f(x)=0。该产品嵌入的期权是()。

- A、欧式普通看涨期权(Vanilla Call)

- B、欧式普通看跌期权(Vanilla Put)

- C、欧式二元看涨期权(Digital Call)

- D、欧式二元看跌期权(Digital Put)

正确答案:B