CMS专题

单选题2017年1月1日,甲事业单位购入3年期国债100000元,年利率5%,分期付息,到期还本,每年12月31日为付息日。2018年2月甲事业单位对外转让该长期投资,并收到价款110000元存入银行,则该事业单位的下列会计处理错误的是()。A 2017年1月1日购入该长期投资时:借:长期投资100000 贷:银行存款100000同时,借:事业基金100000贷:非流动资产基金——长期投资100000B 2017年12月31日收到利息时:借:银行存款5000 贷:其他收入——投资收益5000C 201

题目

2017年1月1日购入该长期投资时:借:长期投资100000 贷:银行存款100000同时,借:事业基金100000贷:非流动资产基金——长期投资100000

2017年12月31日收到利息时:借:银行存款5000 贷:其他收入——投资收益5000

2018年2月对外转让该长期投资时:借:银行存款110000 贷:长期投资100000其他收入——投资收益10000同时,借:非流动资产基金——长期投资100000 贷:事业基金100000

2018年2月对外转让该长期投资时,应先转入待处置资产损溢:借:待处置资产损溢100000 贷:长期投资100000

相似问题和答案

第1题:

B.18652

C.18800

D.18948

=18800-(18000×5%-18800×4%)=18652(万元)

第2题:

B.2002

C.1982

D.1880

第3题:

2011年1月1日,甲企业按面值发行5年期、分期付息到期还本(每年的12月31日支付利息)、年利率6%(不计复利)、面值总额为2000万元的债券。2012年12月31日 “应付债券”科目的账面余额为( )万元。

A.2360

B.2240

C.2000

D.2120

【答案】C

【解析】

发行分期付息到期还本债券:

借:银行存款2000

贷:应付债券——面值2000

2011、2012年12月31日计提利息:

借:财务费用120

贷:应付利息120(2000 ×6%)

2012年12月31日“应付债券”科目的账面余额=2000(万元)。

第4题:

以下属于长期债权投资的有()

- A、购入并准备持有至到期的3年期国债

- B、购入并准备持有至到期的分期付息到期还本3年期公司债券

- C、购入并准备持有至到期的一次还本付息3年期公司债券

- D、购入而不准备长期持有的3年期国债

- E、委托贷款

正确答案:A,B,C,E

第5题:

B.分期付息,到期还本

C.按面值发行,到期一次还本付息

D.贴现方式发行,到期按面值兑付

第6题:

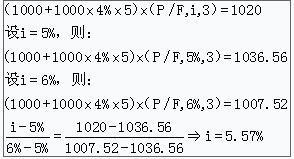

要求:计算投资乙国债到期收益率。

投资乙国债到期收益率为5.57%。

第7题:

B.2000

C.2044.70

D.0

第8题:

A企业2004年4月1日从二级市场购入B公司2003年2月1日发行的每张面值100元、票面利率6%、3年期、到期还本分期付息的债券1 000张作为长期投资,实际支付的价款110 000元,另支付相关税费200元(金额较小),B公司因故尚未支付已到付息期的利息。该债券每年付息一次,付息日为每年的2月1日。A企业购入该债券的初始投资成本为( )元。

A.110 200

B.103 000

C.104 200

D.104 000

A企业购入该债券的初始投资成本为110 000一(1 000×100×6%)=104 000(元)。因200元的相关税费较小,直接计入投资收益,不计入初始投资成本;2004年2、3两月的利息属于实际支付的价款中包含的未到付息期的利息,应计入初始投资成本,并在“长期债权投资一债券投资(应计利息)”明细科目单独反映。

第9题:

要求:

(1)假定每年6月4日付息一次,到期按面值偿还。B公司2018年6月5日按每张1000元的价格购入该债券并持有到期,计算该债券的内部收益率。

(2)假定每年6月4日付息一次,到期按面值偿还。B公司2018年6月5日按每张1020元的价格购入该债券并持有到期,计算该债券的内部收益率。

(3)假定每年6月4日付息一次,到期按面值偿还。B公司2017年6月5日购入该债券并持有到期,市场利率为12%,计算该债券的价格低于多少时可以购入。

(2)NPV=1000×10%×(P/A,i,2)+1000×(P/F,i,2)-1020

当i=10%,NPV=1000×10%×(P/A,10%,2)+1000×(P/F,10%,2)-1020=-20(元)

当i=8%,NPV=1000×10%×(P/A,8%,2)+1000×(P/F,8%,2)-1020=15.63(元)

i=8%+(0?15.63)/(?20?15.63)×(10%-8%)=8.88%。

【彩蛋】压卷,瑞牛题库软件考前更新,下载链接 www.niutk.com

(3)债券的价值=1000×10%×(P/A,12%,3)+1000×(P/F,12%,3)=100×2.4018+1000×0.7118=951.98(元),当债券的价格低于951.98元时可以购入。

第10题:

凭证式国债的还本付息方式是()。

- A、到期一次还本付息

- B、每年付息,到期还本

- C、贴现发行,到期按面值兑付

- D、可随时按柜台报价进行买卖

正确答案:C