管理类

单选题当企业利用剩余生产能力选择生产新产品,而且每种新产品都没有专属成本时,应以()作为选择标准。A 销售价格B 成本C 贡献毛益D 产销量

题目

单选题

当企业利用剩余生产能力选择生产新产品,而且每种新产品都没有专属成本时,应以()作为选择标准。

A

销售价格

B

成本

C

贡献毛益

D

产销量

参考答案和解析

正确答案:

D

解析:

暂无解析

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

如果开发新产品需要增加专属固定成本,在决策时作为判断方案优劣的标准是各种产品的()。

A.单位边际贡献

B.剩余贡献毛益总额

C.单位贡献毛益

D.利润

参考答案:B

第2题:

当企业利用剩余生产能力选择生产新产品,且每种新产品都没有专属成本时,应将()作为选择标准。

A.销售价格

B.成本

C.贡献毛益

D.产销量

参考答案:C

第3题:

某公司生产产品需用H零件,预计外购单价为40元,若利用剩余生产能力自制,单位变动成本36元,同时因自制每年还需发生专属固定成本24000元。该公司应选择外购。()

此题为判断题(对,错)。

答案:正确

第4题:

当企业利用剩余生产能力选择生产新产品,且每种新产品都没有专属成本时,应将()作为选择标准。

- A、销售价格

- B、成本

- C、贡献毛益

- D、产销量

正确答案:C

第5题:

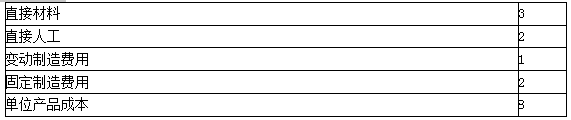

某企业A产品的生产能力为10000件,目前的正常订货量为8000件,销售单价10元,生产单位产品的成本为8元,成本构成如表所示。

现有一额外订单,客户只愿意出价7元。

要求:(1)如果订货2000件,剩余生产能力无法转移,且追加订货不需要追加专属成本。

要求:(2)如果订货2000件,剩余生产能力无法转移,但需要追加一台专用设备,全年如果需要支付专属成本1000元。

要求:(3)如果订货2500件,剩余生产能力无法转移,也不需要追加专属成本。

要求:(4)如果订货2500件,剩余生产能力可以对外出租,可获租金3000元,另外追加订货需要追加专属成本1000元。

现有一额外订单,客户只愿意出价7元。

要求:(1)如果订货2000件,剩余生产能力无法转移,且追加订货不需要追加专属成本。

要求:(2)如果订货2000件,剩余生产能力无法转移,但需要追加一台专用设备,全年如果需要支付专属成本1000元。

要求:(3)如果订货2500件,剩余生产能力无法转移,也不需要追加专属成本。

要求:(4)如果订货2500件,剩余生产能力可以对外出租,可获租金3000元,另外追加订货需要追加专属成本1000元。

答案:

解析:

(1)特殊订单的定价为每件7元,单位变动成本为6元(3+2+1),接受该订单可以增加边际贡献2000元,应该接受该订单。

(2)订货可增加边际贡献2000元,扣除增加的专属成本1000元,可以增加利润1000元。因此应该接受该订单。

(3)追加订单的边际贡献=(7-6)×2500=2500(元)

减少500件正常销售的边际贡献=(10-6)×500=2000(元)

追加订单的边际贡献大于减少的边际贡献(机会成本),因此应该接受订单。

(4)追加订单的边际贡献=(7-6)×2500=2500(元)

减少500件正常销售的边际贡献=(10-6)×500=2000(元)

追加订单的边际贡献(2500元)小于追加订单引起的相关成本6000元(=3000+1000+2000),因此不应该接受订单。

(2)订货可增加边际贡献2000元,扣除增加的专属成本1000元,可以增加利润1000元。因此应该接受该订单。

(3)追加订单的边际贡献=(7-6)×2500=2500(元)

减少500件正常销售的边际贡献=(10-6)×500=2000(元)

追加订单的边际贡献大于减少的边际贡献(机会成本),因此应该接受订单。

(4)追加订单的边际贡献=(7-6)×2500=2500(元)

减少500件正常销售的边际贡献=(10-6)×500=2000(元)

追加订单的边际贡献(2500元)小于追加订单引起的相关成本6000元(=3000+1000+2000),因此不应该接受订单。

第6题:

在利用利润无差别点考虑是否应调价时,应综合考虑的因素包括()

A、最大生产能力

B、调价后预计销量因素

C、是否追加专属成本投入

D、绝对剩余生产能力是否转移

E、机会成本

参考答案:ABCDE

第7题:

计算题某企业A产品的生产能力10000件,目前的正常订货量8000件,销售单价10元,单位产品成本8元,其成本构成如表。

单位:元

现有客户向企业追加订货,且客户只愿意出价每件7元。

要求回答:

(1)如果订货2000件,剩余生产能力无法转移,且追加订货不需要追加专属成本,是否接受订单

(2)如果订货2000件,剩余生产能力无法转移,但需追加一台专用设备,全年需要支付专属成本1000元,是否接受订单。

(3)如果订货2500件,剩余生产能力无法转移,不需追加专属成本,是否接受订单。

(4)如果订货2500件,剩余生产能力可以对外出租,可获租金3000元,另外追加订货需要追加专属成本1000元,是否接受订单。

单位:元

现有客户向企业追加订货,且客户只愿意出价每件7元。

要求回答:

(1)如果订货2000件,剩余生产能力无法转移,且追加订货不需要追加专属成本,是否接受订单

(2)如果订货2000件,剩余生产能力无法转移,但需追加一台专用设备,全年需要支付专属成本1000元,是否接受订单。

(3)如果订货2500件,剩余生产能力无法转移,不需追加专属成本,是否接受订单。

(4)如果订货2500件,剩余生产能力可以对外出租,可获租金3000元,另外追加订货需要追加专属成本1000元,是否接受订单。

答案:

解析:

1.单位变动成本=3+2+1=6(元)

特殊订单单位定价=7(元)

可以增加边际贡献2 000(1×2000)元,应该接受该订单。

2.增加的边际贡献=(7-6)×2000=2000(元)

增加的专属成本=1000(元)

可以增加利润1000元,因此应该接受订单。

3. 接受订单后,其中500件要减少正常的订货量,机会成本500 × (10 -6) =2 000 (元)

订单的2 500件会带来边际贡献额2 500 × (7 -6) =2 500 (元),增加利润=2 500 -2 000 =500 (元)。

因此应该接受该订单。

4.增加的边际贡献=(7-6)×2500=2500(元)

减少500件正常销售的边际贡献=(10-6)×500=2000(元)

增量收益=2500-2000(机会成本)-3000(机会成本)-1000=-3500元,因此不应该接受订单

特殊订单单位定价=7(元)

可以增加边际贡献2 000(1×2000)元,应该接受该订单。

2.增加的边际贡献=(7-6)×2000=2000(元)

增加的专属成本=1000(元)

可以增加利润1000元,因此应该接受订单。

3. 接受订单后,其中500件要减少正常的订货量,机会成本500 × (10 -6) =2 000 (元)

订单的2 500件会带来边际贡献额2 500 × (7 -6) =2 500 (元),增加利润=2 500 -2 000 =500 (元)。

因此应该接受该订单。

4.增加的边际贡献=(7-6)×2500=2500(元)

减少500件正常销售的边际贡献=(10-6)×500=2000(元)

增量收益=2500-2000(机会成本)-3000(机会成本)-1000=-3500元,因此不应该接受订单

第8题:

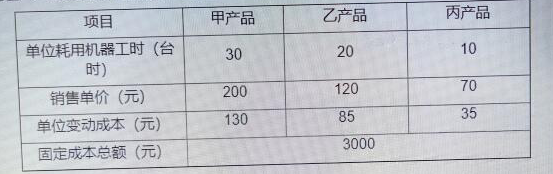

某企业现有用于新产品生产的剩余生产工时为3000小时,有甲、乙、丙三种新产品可供投入生产,但由于剩余生产能力有限,公司只能选择一种产品进行生产。有关资料如下表所示,不需追加专属成本。下列说法中正确的有()。

A.甲产品的单位贡献毛益为70元

B.该企业应生产丙产品

C.乙产品的贡献毛益总额为5250元

D.生成丙产品可以获得利润7500元

E.该企业应生产甲产品

答案:ABCE

解析:生成丙产品可以获得利润7500元错误,剩余生产工时 x 每单位工时边际贡献=总边际贡献额,不等于7500元。

第9题:

当企业利用剩余生产能力选择生产新产品,而且每种新产品都没有专属成本时,应以()作为选择标准。

- A、销售价格

- B、成本

- C、贡献毛益

- D、产销量

正确答案:C

第10题:

在剩余生产能力可以转移时,如果新产品开发的贡献边际小于与生产能力转移有关的机会成本,就应当停止开发新产品而使生产能力转移。

正确答案:正确