金融市场基础知识

单选题当投资组合完全分期,或只比较投资组合中某一部分资产与适当的市场指数时,()则更为适用。A 夏普指数B 特雷诺指数C 詹森指数D 差异回报率

题目

夏普指数

特雷诺指数

詹森指数

差异回报率

相似问题和答案

第1题:

当投资组合完全分散,或只比较投资组合中某一部分资产与适当的市场指数时,以下哪一种指数更为适合?( )

A.詹森指数

B.夏普指数

C.特雷诺指数

D.差异回报率

解析:夏普指数衡量的是单位风险的获利能力,注重的是组合的全部风险;而特雷诺指数强凋的是组合的系统风险;詹森指数不能拥有风险各异的投资组合的比较评价。当投资组合完全分散,或只比较投资组合中某一部分资产与适当的市场指数时,夏普指数更为适合。

第2题:

在无风险资产与证券资产构成的证券组合中,切点证券组合T的经济意义是( )。

A.所有投资者拥有完全相同的有效边界

B.尽管每个投资者按照各自的偏好购买证券,但每个投资者的风险证券组合在结构上都与组合T相同

C.当市场处于均衡状态时,最优风险组合等于市场组合

D.上述都对

第3题:

当投资者不仅仅投资于无风险证券和单一基金组合,所要评价的投资组合仅仅是该投资者全部投资的一个组成部分时,就会比较关注该组合的市场风险,在这种情况下,β会被认为是适当的风险度量指标,从而对基金绩效衡量的适宜指标就应该是( )。

A.特雷诺指数

B.夏普指数

C.阿尔法指数

D.詹森指数

第4题:

B.一个只有两种资产的投资组合,当pXY=-1时两种资产属于正相关

C.一个只有两种资产的投资组合,当pXY=-1时两种资产属于不相关

D.一个只有两种资产的投资组合,当pXY=-1时两种资产属于完全正相关

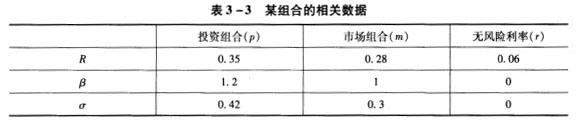

第5题:

B:投资组合的特雷纳指数=0.69

C:市场组合的夏普指数=0.69

D:市场组合的特雷纳指数=0.69

第6题:

切点投资组合的特征不包括( )。

A.切点投资组合是有效前沿上唯一一个不含无风险资产的投资组合

B.有效前沿上的任何投资组合都可看做是切点投资组合M与无风险资产的再组合

C.切点投资组合完全由市场决定,与投资者的偏好无关

D.切点投资组合是所有投资者理想的投资组合

切点投资组合具有三个重要的特征:①它是有效前沿上唯一一个不舍无风险资产的投资组合;②有效前沿上的任何投资组合都可看做是切点投资组合M与无风险资产的再组合;③切点投资组合完全由市场决定,与投资者的偏好无关。因此切点投资组合在资本资产定价理论中具有重要的地位。

第7题:

当投资组合完全分期,或只比较投资组合中某一部分资产与适当的市场指数时,( )则更为适用。

A.夏普指数 B.特雷诺指数 C.詹森指数 D.差异回报率

第8题:

当衡量投资组合的风险调整收益时,特雷诺指数将投资组合的无风险利率与以下哪一种因素做比较?( )

A.投资组合的标准差

B.投资组合的变异系数

C.投资组合的贝塔系数

D.资本资产定价模型

解析:特雷诺指数仅考虑贝塔系数所代表的市场风险,将投资组合的无风险利率与投资组合的贝塔系数做比较,其理论依据是CAPM模型。

第9题:

B:一个只有两种资产的投资组合,当pXY=1时两种资产属于完全正相关

C:一个只有两种资产的投资组合,当pXY=0时两种资产属于不相关

D:一个只有两种资产的投资组合,当pXY=-1时两种资产属于完全正相关

第10题:

B、一个只有两种资产的投资组合,当PXY=-1时两种资产属于正相关

C、一个只有两种资产的投资组合,当PXY=-1时两种资产属于不相关

D、一个只有两种资产的投资组合,当PXY=-1时两种资产属于完全正相关