金融市场基础知识

单选题A公司今年的息税前利润为500万元,调整的所得税为90万元,折旧(摊销)共计20万元,本期营运资金增加50万元,长期经营性资产增加15万元,资本性支出为55万元。因此当年的企业自由现金流为( )万元。A 310B 340C 400D 440

题目

310

340

400

440

参考答案和解析

相似问题和答案

第1题:

某公司2006年息税前经营利润为2200万元,所得税税率为33%,折旧与摊销为70万元,经营流动资产增加360万元,经营流动负债增加115万元,金融流动负债增加55万元,经营长期资产总值增加650万元,经营长期债务增加214万元,金融长期债务增加208万元,税后利息48万元。则下列说法正确的有( )万元。

A.经营现金毛流量为1544

B.经营现金净流量为1299

C.实体现金流量为863

D.股权现金流量为1078

经营现金毛流量=息前税后经营利润+折旧与摊销=2200×(1-33%)+70=1544(万元)

经营现金净流量=经营现金毛流量-经营营运资本增加

=经营现金毛流量-(经营流动资产增加-经营流动负债增加)

=1544-(360-115)=1299(万元)

实体现金流量=经营现金净流量-资本支出

=经营现金净流量-(经营长期资产总值增加-经营长期债务增加)

=1299-(650-214)=863(万元)

股权现金流量=实体现金流量-税后利息+净金融负债增加

=实体现金流量-税后利息+(金融流动负债增加+金融长期债务增加)

=863-48+(55+208)=1078(万元)。

第2题:

B.50万元

C.60万元

D.70万元

第3题:

某公司2003年息税前营业利润为1000万元,所得税税率为40%,折旧与摊销为100万元,流动资产增加300万元,无息流动负债增加120万元,有息流动负债增加70万元,长期资产总值增加500万元,无息长期债务增加200万元,有息长期债务增加230万元,税后利息20万元。则下列说法正确的有( )。

A.营业现金毛流量为700万元

B.营业现金净流量为520万元

C.实体现金流量为220万元

D.股权现金流量为500万元

解析: 营业现金毛流量=息前税后利润+折旧与摊销=1000×(1-40%)+100=700 (万元)

营业现金净流量=营业现金毛流量-营业流动资产增加=营业现金毛流量-(流动资产增加-无息流动负债增加)=700-(300-120)=520(万元)

实体现金流量=营业现金净流量-资本支出=营业现金净流量-(长期资产总值增加-无息长期债务增加)=520-(500-200)=220(万元)

股权现金流量=实体现金流量-税后利息+有息债务净增加=实体现金流量-税后利息+(有息流动负债增加+有息长期债务增加)=220-20+(70+230)=500(万元)

第4题:

B.802

C.754

D.648

第5题:

B.802

C.754

D.648

净利润=税后经营净利润-税后利息费用=(2000-40)×(1-30%)=1372 万元

经营营运资本增加=20+480-150=350 万元

净经营长期资产增加=800-200=600 万元

股权现金流量=1372-(350+600)×(1-40%)=802 万元

第6题:

净投资=360+880=1240(元);税后利润=(3000-100)×(1-30%)=2030(万元);股权现金流量=税后利润-净投资×(1-负债率)=2030-1240×(1-40%)= 1286(万元)。

第7题:

B、50万元

C、60万元

D、70万元

第8题:

某公司今年税前经营利润为2000万元,所得税率为30%,经营营运资本增加350万元,经营长期资产增加800万元,经营长期债务增加200万元,利息60万元。该公司按照固定的负债率60%为投资筹集资本,则今年股权现金流量为( )万元。 A.986B.978C.950D.648

净投资=净经营资产增加=经营营运资本增加+净经营长期资产增加=350+经营长期资产增加一经营长期债务增加=350+800—200=950(万元);根据“按照固定的负债率为投资筹集资本”可知:股权现金流量一税后利润一(1一负债率)×净投资=(税前经营利润一利息)×(1一所得税率)一(1一负债率)×净投资=(2000—60)×(1—30%)一(1—60%)×950=1358=380=978(万元)。

第9题:

B.营业现金净流量为670万元

C.实体现金流量为370万元

D.股权现金流量为650万元

第10题:

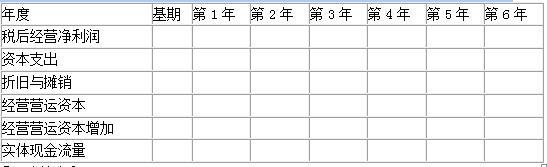

要求:填写下表,计算分析投资者今年年初是否应该购买该公司的股票作为投资。

方法1:以第6年作为后续期第一年

企业实体价值=680×(P/F,20%,1)+816×(P/F,20%,2)+979.2×(P/F,20%,3)+1175.04(P/F,20%,4)+1410.05(P/F,20%,5)+5325.01/(20%-10%)×(P/F,20%,5)=24234.57(万元)

方法2:以第7年作为后续期的第一年

企业实体价值=680×(P/F,20%,1)+816×(P/F,20%,2)+979.2×(P/F,20%,3)+1175.04×(P/F,20%,4)+1410.05×(P/F,20%,5)+5325.01×(P/F,20%,6)+5325.01×(1+10%)/(20%-10%)×(P/F,20%,6)=24233.51(万元)

由于该股票价格(40元)低于股票价值(42.87元),所以应该购买。