建设工程经济

单选题某工程合同总收入8000万元,本期末止累计完成工程进度80%,上年完成工程进度30%,本期实际收到工程款3000万元,按完工百分比法计算当期的合同收入是( )万元。A 2400B 3000C 4000D 8000

题目

2400

3000

4000

8000

相似问题和答案

第1题:

2007年4月1日,甲建筑公司(以下简称甲公司)与A公司签订一项总金额为10000万元的固定造价合同,承建一条高速公路,工程于2007年4月1日开工,预计2009年3月30日完工。该公司采用累计实际发生的合同成本占合同预计总成本的比例确定完工进度,最初预计总成本为8000万元。甲公司有关资料如下:

(1)2007年甲公司实际发生施工成本为3000万元(均为原材料、职工薪酬等费用,下同),为完成合同尚需发生成本为5000万元;2007年末与A公司已结算工程价款3800万元,实际收到A公司工程款项3500万元。

(2)2008年甲公司与B公司签订分包合同,委托B公司承建该高速公路上的一座桥梁的建造任务。合同总金额为1000万元,规定期限为2年,按照工程进度支付工程款。至2008年12月31日B公司已完成工程进度的60%,2008年12月31日甲公司向B公司支付了工程款。甲公司发生成本为3200万元。此外2008年因价格因素将预计总成本调整为8500万元,估计完成合同尚需发生成本1700万元。与A公司结算工程价款4500万元,实际收到A公司工程款项4200万元。

(3)2009年B公司所承建桥梁建造任务全部完成经验收合格,甲公司按照合同规定向.B公司支付工程尾款。完工前,A公司要求变更合同并同意另行支付变更价款300万元。甲公司本年发生成本1400万元。年末该工程全部完工并验收合格;与A公司结算工程价款2000万元,其余工程款尚未收到。

要求:计算编制甲公司各年有关会计分录。

【答案】

2007年:

(1)甲公司发生各种成本

借:工程施工-合同成本 3000

贷:原材料、应付职工薪酬等 3000

(2)与A公司结算工程价款

借:应收账款 3800

贷:工程结算 3800

(3)实际收到A公司工程款项

借:银行存款 3500

贷:应收账款 3500

(4)确认计量收入费用

①完工程度=3000÷(3 000+5 000)=37.5%

②应确认的合同收入=10 000×37.5%=3750(万元)

③应确认的合同费用=(3000+5 000)×37.5%=3000(万元)

④应确认的毛利=3750-3000=750(万元)

⑤借:工程施工-合同毛利 750

主营业务成本 3000

贷:主营业务收入 3750

2008年:

(1)向B公司支付了工程款

借:工程施工-合同成本 600

贷:银行存款 600

(2)甲公司发生各种成本

借:工程施工-合同成本 3200

贷:原材料、应付职工薪酬等 3200

(3)与A公司已结算工程价款

借:应收账款4 500

贷:工程结算4 500

(4)实际收到A公司工程款项

借:银行存款4 200

贷:应收账款4 200

(5)确认计量收入费用

①完工程度=(3000+600+3200)÷(3000+600+3200+1700)=80%

②应确认的合同收入=10 000×80%-3750=4 250(万元)

③应确认的合同费用=(3000+600+3200+1700)×80%-3000=3800(万元)

④应确认的毛利=4 250-3800=450(万元)

⑤借:工程施工-合同毛利450

主营业务成本 3800

贷:主营业务收入4 250

2009年:

(1)向B公司支付了工程款

借:工程施工-合同成本400

贷:银行存款400

(2)甲公司发生成本

借:工程施工-合同成本 1400

贷:原材料、应付职工薪酬等 1400

(3)已结算工程价款

借:应收账款 2 000

贷:工程结算 2 000

(4)确认计量收入费用

①应确认的合同收入=(10 000+300)-3 750-4 250=2 300(万元)

②应确认的合同费用=(3000+600+3200+1400+400)-3000-3800=1800(万元)

③应确认的毛利=2 300-1800=500(万元)

④借:工程施工-合同毛利 500

主营业务成本 1800

贷:主营业务收入 2 300

(5)2009年完工

借:工程结算 10 300

贷:工程施工-合同成本8 600

-合同毛利 1700

第2题:

B.本期合计完成的合同价款

C.本期合计应扣减的金额

D.累计已调整的合同金额

E.预计下期将完成的合同价款

第3题:

某跨年度项目的合同总收10000万元,预计合同总成本8500万元,资产负债表日,以前会计年度累计已确认的收入为6000万元,该工程现已完成工程进度的80%,则当期应确认的合同收入为()万元。

A.1500

B.2000

C.3200

D.4000

标准答案:B

10000*80%-6000

第4题:

A. 5000万元

B. 3000万元

C. 1000万元

D. 2000万元

当期不能完成的建造(施工)合同,在资产负债表日,应该按照合同总收入乘以完工进度扣除以前会计期间累计已确认收入后的金额,确认为当期合同收入,即:

当期确认的合同收入=合同总收入×完工进度-以前会计期间累计已确认的收入

本题2010年应确认的合同收入=5000×60%-1000=2000(万元)

综上所述,本题正确答案为D项。

第5题:

A. 1500

B. 2000

C. 2500

D. 4000

本题考查的是施工合同收入的核算。

当期确认的合同收入=合同价×已完成工程进度-资产负债表日以前会计年度累计已确认的收入=10000×80%-6000=2000(万元)。

综上所述,本题的正确答案为B。

第6题:

某跨年度项目的合同总收入10000万元,预计合同总成本8500万元,资产负债表日,以前会计年度累计已确认的收入为6000万元。该工程现已完成工程进度的80%,则当期应确认的合同收入为( )万元。

A.1500

B.2000

C.3200

D.4000

第7题:

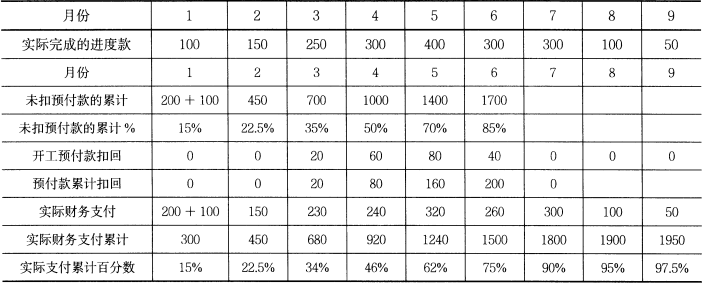

2.问题:

(1)开工预付款的金额为多少?

(2)开工预付款的起扣月是第几月?

(3)计算从起扣月开始每个月应扣回的金额。

(2)开工预付款的起扣月是第3 个月。

因为第2 个月的累计支付= 200(开工预付款)+ 100 + 150 = 450 万< 30%×2000 =600 万

第3 个月的累计支付= 450 + 250 = 700 万> 600 万,700/2000 = 35%

(3)计算从起扣月开始每个月应扣回的金额。

第3 个月的开工预付款扣回=[(700-600)/2000]×2×200 = 20 万,累计700,35%

第4 个月的开工预付款扣回=(300/2000)×2×200 = 60 万,累计1000,50%

第5 个月的开工预付款扣回=(400/2000)×2×200 = 80 万,累计1400,70%

到第6 个月的累计支付= 1400 + 300 = 1700 万,累计85% > 80%

所以第6 个月的开工预付款扣回= 200-20-60-80 = 40 万

计算过程也可参考以下计算表(单位:万元):

释义:应正确理解“在进度付款证书的累计金额未达到签约合同价的30% 之前不予扣回。全部金额在进度付款证书的累计金额达到签约合同价的80%时扣完。”这段话中的“付款证书的累计金额”,正确理解为不含各种扣款的应付款金额,如果累计金额一旦包含扣款从计算表中可以发现在第6 月全部预付款已经扣回后实际的财务支付累计才达到75%,完全违背了到累计80% 时全部扣回预付款的约定。分析计算表第4 行和第9 行第6 月的百分数也不难理解85% 和75% 相差的10% 正好就是预付款总额为签约合同价的10%。同理在计算开工预付款扣回时每月的质保金(保留金)也不应扣除。

第8题:

在以累计完成工作量为基础计算工程进度款时,会涉及到:(1)累计完成工程款、(2)结算工程款净额、(3)累计工程变更款、(4)累计已付工程款额、(5)结算工程款总额、(6)本期应付工程款额。其正确的排列应该是:()

A、123456

B、132546

C、135246

D、143256

第9题:

A. 2400万元

B. 3000万元

C. 4000万元

D. 8000万元

当期完成的建造合同,应当按照实际合同总收人扣除以前会计期间累计已确认收人后 的金额,确认为当期合同收入;同时,按照累计实际发生的合同成本扣除以前会计期间累计已确认费用后的金额,确认为当期合同费用。按照完工百分比法,合同收入=合同总收入×合同完工进度=8000×(80%-30%)=4000(万元)。

综上所述,本题正确答案为C。

第10题:

B:本期合计完成的合同价款

C:本期合计应扣减的金额

D:累计已调整的合同金额

E:预计下期将完成的合同价款

本题考查的是预付款及期中支付。承包人应在每个计量周期到期后向发包人提交已完工程进度款支付申请一式四份,详细说明此周期认为有权得到的款额,包括分包人已完工程的价款。支付申请的内容包括:(1)累计已完成的合同价款;(2)累计已实际支付的合同价款;(3)本周期合计完成的合同价款;(4)本周期合计应扣减的金额;(5)本周期实际应支付的合同价款。