建设工程经济

单选题下列关于建造(施工)合同主要特征的叙述不正确的是()。A 建造(施工)合同一般为可变更、可撤销合同B 建造(施工)合同建造的资产体积大、造价高C 建造(施工)合同资产的建设周期长,一般都要跨越一个会计年度,有的长达数年D 建造(施工)合同先有买主,后有标的,建造资产的造价在合同签订时就已经确定

题目

单选题

下列关于建造(施工)合同主要特征的叙述不正确的是()。

A

建造(施工)合同一般为可变更、可撤销合同

B

建造(施工)合同建造的资产体积大、造价高

C

建造(施工)合同资产的建设周期长,一般都要跨越一个会计年度,有的长达数年

D

建造(施工)合同先有买主,后有标的,建造资产的造价在合同签订时就已经确定

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

根据FIDIC《生产设备和设计一施工合同条件》规定,下列关于履约证书的叙述,正确的有( )。

正确答案:CD

第2题:

下列关于建造合同特征表述,不正确的是( )。

A. 先有标的,后有买主

B. 资产的体积大,造价高

C. 资产建设周期长

D. 建造合同一般为不可撤销合同

A. 先有标的,后有买主

B. 资产的体积大,造价高

C. 资产建设周期长

D. 建造合同一般为不可撤销合同

答案:A

解析:

本题主要考查了建造合同概述。

建造合同属于经济合同范畴,是一种特殊类型的经济合同,主要特征表现为:

(1)针对性强,先有买主(客户),后又标的(资产);

(2)资产建设周期长,可能长达数年;

(3)建造的资产体积大,造价高;

(4)建造合同一般是不可撤销合同。

本题为选非题,综上所述,本题正确答案为A项。

建造合同属于经济合同范畴,是一种特殊类型的经济合同,主要特征表现为:

(1)针对性强,先有买主(客户),后又标的(资产);

(2)资产建设周期长,可能长达数年;

(3)建造的资产体积大,造价高;

(4)建造合同一般是不可撤销合同。

本题为选非题,综上所述,本题正确答案为A项。

第3题:

建造合同的主要特征在于( )。

A.先有标底,后有买主,建造资产的造价在合同签订时就已确定

B.先有买主,后有标底,建造资产的造价在合同签订时就已确定

C.资产建设的周期长、体积大、造价高

D.建造合同一般为可撤销合同

E.建造合同一般为不可撤销合同

正确答案:BCE

解析:A项错在后有买主,先有标底;D项应为“建造合同一般为不可撤销合同”。

解析:A项错在后有买主,先有标底;D项应为“建造合同一般为不可撤销合同”。

第4题:

共用题干

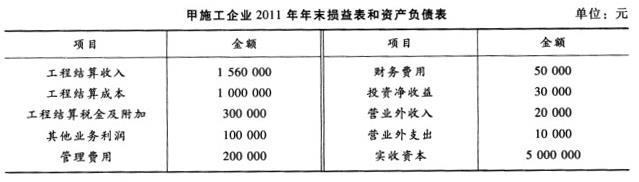

甲施工企业2011年年末损益表和资产负债表中有关资料如下: 根据以上资料,回答下列问题:

根据以上资料,回答下列问题:

甲施工企业2011年年末损益表和资产负债表中有关资料如下:

根据以上资料,回答下列问题:该施工企业的工程结算收入的内容包括()。

A:建造合同的初始收入

B:建造合同变更收入

C:建造合同索赔收入

D:材料销售收入

A:建造合同的初始收入

B:建造合同变更收入

C:建造合同索赔收入

D:材料销售收入

答案:A,B,C

解析:

施工企业的营业收入包括建造合同收入和其他营业收入,建造合同收入即指工程价款结算收入,是施工企业的基本业务收入。建造合同收入包括以下内容:①合同的初始收入,即建造承包商与客户在双方签订的合同中最初商定的合同总金额,它构成合同收入的基本内容;②因合同变更、索赔、奖励等形成的收入,材料销售收入属于其他营业收入。

工程结算利润=工程结算收入-工程结算成本-工程结算税金及附加,即156-100-30=26(万元)。

利润总额=营业利润+投资净收益+营业外收支净额,营业利润=工程结算利润+其他业务利润-管理费用-财务费用+投资净收益,即26+10-20-5+3+(2-1)=15(万元)。

[15*(1-33%)]*10%=1.005(万元)。注意:企业以10%的比例提取法定盈余公积金时,只能按照当年实现的净利润提取,而不能包括以前年度的未分配利润(因为以前年度的未分配利润已经在上年提取过该公积金了)。

工程结算利润=工程结算收入-工程结算成本-工程结算税金及附加,即156-100-30=26(万元)。

利润总额=营业利润+投资净收益+营业外收支净额,营业利润=工程结算利润+其他业务利润-管理费用-财务费用+投资净收益,即26+10-20-5+3+(2-1)=15(万元)。

[15*(1-33%)]*10%=1.005(万元)。注意:企业以10%的比例提取法定盈余公积金时,只能按照当年实现的净利润提取,而不能包括以前年度的未分配利润(因为以前年度的未分配利润已经在上年提取过该公积金了)。

第5题:

下列FIDIC合同条件中,简称“金皮书”的是()。

A:《施工合同条件》

B:《简明合同格式》

C:《设计一建造一运营(DBO)合同条件》

D:《设计采购施工(EPC)/交钥匙工程合同条件》

B:《简明合同格式》

C:《设计一建造一运营(DBO)合同条件》

D:《设计采购施工(EPC)/交钥匙工程合同条件》

答案:C

解析:

A项,《施工合同条件》简称“红皮书”;B项,《简明合同格式》简称“绿皮书”;D项,《设计采购施工(EPC)/交钥匙工程合同条件》简称“银皮书”。

第6题:

下列合同结构图表示的是()模式。

A、 施工平行发包

B、 施工总承包

C、 设计—建造—管理

D、 联合体承包

B、 施工总承包

C、 设计—建造—管理

D、 联合体承包

答案:A

解析:

图2Z106011-1施工平行发承包模式的合同结构图,与题给的类比较,可得出选A施工平行发包模式

第7题:

下列有关建造合同的确认与计量的表述中,错误的是( )。

A.建造合同的主要特征之一是建造资产的造价在合同签订时即已确定

B.建造合同结果能够可靠估计的,采用完工百分比法确认合同收入和合同费用

C.建造合同收入包括合同规定的初始收入和因合同变更、索赔、奖励等形成的收入

D.建造合同分为固定造价合同和可变造价合同

B.建造合同结果能够可靠估计的,采用完工百分比法确认合同收入和合同费用

C.建造合同收入包括合同规定的初始收入和因合同变更、索赔、奖励等形成的收入

D.建造合同分为固定造价合同和可变造价合同

答案:D

解析:

建造合同分为固定造价合同和成本加成合同,不包括可变造价合同,选项D表述错误。

第8题:

下列各项关于建造合同会计处理的表述中,不正确的是( )。

A.因合同变更,客户同意追加的合同价款属于合同收入

B.客户同意支付的合同奖励款属于合同收入

C.预计总成本超过总收入部分减去已确认合同损失后的金额应计入预计负债

D.工程施工大于工程结算的金额作为存货项目列示

正确答案:C

解析:本题考核建造合同的会计处理。选项C,预计总成本超过总收入部分减去已确认合同损失后的金额应确认为存货跌价准备,并计入资产减值损失。

解析:本题考核建造合同的会计处理。选项C,预计总成本超过总收入部分减去已确认合同损失后的金额应确认为存货跌价准备,并计入资产减值损失。

第9题:

关于建设工程施工合同协议书的内容,下列说法不正确的是()。

A、合同价款应该填写双方确定的合同金额(人民币)

B、组成合同的文件中,最具优先解释权的是投标函及投标函附录

C、承包人项目经理必须具备注册建造师资质和相关条件

D、合同工期应该写总日历天数

B、组成合同的文件中,最具优先解释权的是投标函及投标函附录

C、承包人项目经理必须具备注册建造师资质和相关条件

D、合同工期应该写总日历天数

答案:B

解析:

本题的考点为建设工程施工合同协议书的内容。组成合同的文件及其优先解释顺序是中标通知书,投标函及投标函附录,专用合同条款,通用合同条款,技术标准和要求,图纸,已标价的工程量清单,其他合同文件等。合同价款应该填写双方确定的合同金额(人民币)。承包人项目经理必须具备注册建造师资质和相关条件。合同工期应该写总日历天数。

第10题:

关于建造(施工)合同主要特征的说法,不正确的是( )。

A.建造(施工)合同一般为可变更、可撤销合同

B.建造(施工)合同建造的资产体积大、造价高

C.建造(施工)合同资产的建设周期长,一般都要跨越一个会计年度,有的长达数年

D.建造(施工)合同先有买主,后有标的,建造资产的造价在合同签订时就已经确定

B.建造(施工)合同建造的资产体积大、造价高

C.建造(施工)合同资产的建设周期长,一般都要跨越一个会计年度,有的长达数年

D.建造(施工)合同先有买主,后有标的,建造资产的造价在合同签订时就已经确定

答案:A

解析:

本题考核的是建造(施工)合同的特征。建造合同属于经济合同范畴,是一种特殊类型的经济合同,其主要特征表现在:(1)针对性强,先有买主(客户),后有标的(即资产),建造资产的工程范围、建设工期、工程质量和工程造价等内容在签订合同时已经确定;(2)建设周期长,资产的建造一般需要跨越一个会计年度,有的长达数年;(3)建造的资产体积大,造价高;(4)建造合同一般是不可撤销合同。