行政管理

单选题在不考虑其他因素的情况下,企业有多种筹资方案时,通常应选择()的方案。A 加权平均资金成本最低B 个别资金成本最低C 算术平均资金成本最低D 综合资金成本最高

题目

单选题

在不考虑其他因素的情况下,企业有多种筹资方案时,通常应选择()的方案。

A

加权平均资金成本最低

B

个别资金成本最低

C

算术平均资金成本最低

D

综合资金成本最高

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

在计算项目投资现金流量时,应当( )。

A.不考虑机会成本

B.不考虑沉没成本

C.要考虑投资方案对本企业其他部门的影响

D.要考虑投资方案对其他企业的影响

正确答案:BC

BC。解析:机会成本应当考虑,不需要考虑对其他企业的影响。

BC。解析:机会成本应当考虑,不需要考虑对其他企业的影响。

第2题:

在计算项目投资的经营成本时,需要考虑筹资方案的影响。

正确答案:×

本题考核计算经营成本的基本概念。经营成本是指在运营期内为满足正常生产经营而动用现实货币资金支付的成本费用,它与筹资方案无关。

本题考核计算经营成本的基本概念。经营成本是指在运营期内为满足正常生产经营而动用现实货币资金支付的成本费用,它与筹资方案无关。

第3题:

企业在进行筹资活动时,为选择批准最优筹资方案,可以采取的相关控制措施包括( )。

A.根据分级授权审批制度,按照规定程序严格审批经过论证的筹资方案

B.进行监督检查及评价筹资活动过程,追究违规人员责任

C.审批中应实行集体审议或联签制度

D.促成各部门严格按照确定的用途使用资金

正确答案:AC

企业应进行审批,选择批准最优筹资方案。相关的控制措施包括:(1)根据分级授权审批制度,按照规定程序严格审批经过论证的筹资资方案;(2)审批中应实行集体审议或联签制度。所以选项A、C正确;选项B、D是保证筹集资金的正确有效使用,维护筹资信用所采取的措施。(参见教材183页)

企业应进行审批,选择批准最优筹资方案。相关的控制措施包括:(1)根据分级授权审批制度,按照规定程序严格审批经过论证的筹资资方案;(2)审批中应实行集体审议或联签制度。所以选项A、C正确;选项B、D是保证筹集资金的正确有效使用,维护筹资信用所采取的措施。(参见教材183页)

第4题:

某企业目前已有1000万元长期资本,均为普通股,股价为10元/股。现企业希望再实现500万元的长期资本融资以满足扩大经营规模的需要。预计息税前利润为210万元,企业所得税税率为25%。有三种筹资方案可供选择:

方案一:全部通过年利率为10%的长期债券筹资;

方案二:全部是优先股股利率为12%的优先股筹资;

方案三:全部依靠发行普通股股票筹资,按照目前的股价,需增发50万股新股。

要求:

(1)计算三个方案筹资后的每股收益。

(2)计算长期债券和普通股筹资方式的每股收益无差别点。

(3)计算优先股和普通股筹资的每股收益无差别点。

(4)若不考虑财务风险,该公司应当选择哪一种筹资方式?

(5)如果公司预计的息税前利润改变为130万元或300万元,在不考虑财务风险的情况下,公司应选择哪一种筹资方式?

方案一:全部通过年利率为10%的长期债券筹资;

方案二:全部是优先股股利率为12%的优先股筹资;

方案三:全部依靠发行普通股股票筹资,按照目前的股价,需增发50万股新股。

要求:

(1)计算三个方案筹资后的每股收益。

(2)计算长期债券和普通股筹资方式的每股收益无差别点。

(3)计算优先股和普通股筹资的每股收益无差别点。

(4)若不考虑财务风险,该公司应当选择哪一种筹资方式?

(5)如果公司预计的息税前利润改变为130万元或300万元,在不考虑财务风险的情况下,公司应选择哪一种筹资方式?

答案:

解析:

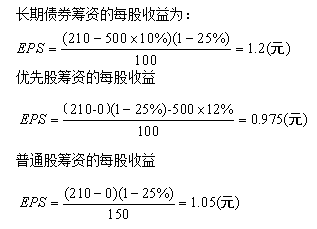

(1)长期债券筹资后的每股收益为:

每股收益=(210-500×10%)(1-25%)/100=1.2(元)

优先股筹资后的每股收益

每股收益=[210×(1-25%)-500×12%]/100=0.975(元)

普通股筹资后的每股收益

每股收益=210×(1-25%)/(100+50)=1.05(元)

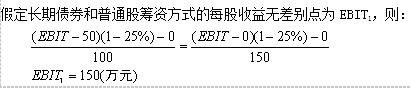

(2)假定长期债券和普通股筹资方式的每股收益无差别点为EBIT,则:

(EBIT-500×10%)(1-25%)/100=EBIT×(1-25%)/(100+50)

EBIT=150(万元)

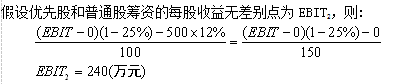

(3)假设优先股和普通股筹资的每股收益无差别点为EBIT,则:

[EBIT×(1-25%)-500×12%]/100=EBIT×(1-25%)/(100+50)

EBIT=240(万元)

(4)从筹资后的每股收益来看,长期债券筹资形成的每股收益最高;从每股收益无差别点分析来看,因为预计息税前利润210万元高于无差别点150万元,所以若不考虑财务风险应采用发行长期债券筹资,因其每股收益高。

(5)由于发行债券筹资的每股收益永远高于发行优先股筹资的每股收益,所以以债券筹资和普通股筹资的无差别点150万元为标准,若预计息税前利润变为130万元,低于无差别点(150万元),应选择普通股筹资。若预计息税前利润变为300万元,高于无差别点(150万元),应选择债券筹资方案。

每股收益=(210-500×10%)(1-25%)/100=1.2(元)

优先股筹资后的每股收益

每股收益=[210×(1-25%)-500×12%]/100=0.975(元)

普通股筹资后的每股收益

每股收益=210×(1-25%)/(100+50)=1.05(元)

(2)假定长期债券和普通股筹资方式的每股收益无差别点为EBIT,则:

(EBIT-500×10%)(1-25%)/100=EBIT×(1-25%)/(100+50)

EBIT=150(万元)

(3)假设优先股和普通股筹资的每股收益无差别点为EBIT,则:

[EBIT×(1-25%)-500×12%]/100=EBIT×(1-25%)/(100+50)

EBIT=240(万元)

(4)从筹资后的每股收益来看,长期债券筹资形成的每股收益最高;从每股收益无差别点分析来看,因为预计息税前利润210万元高于无差别点150万元,所以若不考虑财务风险应采用发行长期债券筹资,因其每股收益高。

(5)由于发行债券筹资的每股收益永远高于发行优先股筹资的每股收益,所以以债券筹资和普通股筹资的无差别点150万元为标准,若预计息税前利润变为130万元,低于无差别点(150万元),应选择普通股筹资。若预计息税前利润变为300万元,高于无差别点(150万元),应选择债券筹资方案。

第5题:

在不考虑其他因素的情况下,企业有多种筹资方案和多种筹资方式时,通常应选择( )的方法。

A、综合资金成本最低

B、个别资金成本最低

C、算术平均资金成本最低

D、综合资金成本最高

B、个别资金成本最低

C、算术平均资金成本最低

D、综合资金成本最高

答案:A

解析:

2020版教材P158 / 2019版教材P151

企业有多种筹资方案且每一方案又有多种筹资方式时,由于个别资金成本有高低差异时需要计算综合资金成本,在不考虑其他因素的情况下,通常选择综合资金成本最低的方案。

企业有多种筹资方案且每一方案又有多种筹资方式时,由于个别资金成本有高低差异时需要计算综合资金成本,在不考虑其他因素的情况下,通常选择综合资金成本最低的方案。

第6题:

项目的筹资方案评估主要考虑哪些因素?

参考答案:(一)经济性因素:1.融资成本;2.融资风险;3.投资项目及其盈利能力;4.资本结构。

(二)非经济因素:1.融资难易程度;2.资金使用条件的约束;3.融资的社会效应;4.融资对项目控制权的影响

(二)非经济因素:1.融资难易程度;2.资金使用条件的约束;3.融资的社会效应;4.融资对项目控制权的影响

第7题:

在企业有多种筹资方案和多种筹资方式时,通常应选择( )的方式。

A. 综合资金成本最低

B. 个别资金成本最低

C. 个别资金成本最高而综合资金成本最低

D. 个别资金成本最低而综合资金成本最高

A. 综合资金成本最低

B. 个别资金成本最低

C. 个别资金成本最高而综合资金成本最低

D. 个别资金成本最低而综合资金成本最高

答案:A

解析:

本题主要考查了资金成本。

企业有多种筹资方案且每一方案下又有多种筹资方式时,由于个别资金成本有髙低差异时,需要计算综合资金成本,在不考虑其他因素的情况下,通常选择综合资金成本最低的方案。

综上所述,本题正确答案为A项。

企业有多种筹资方案且每一方案下又有多种筹资方式时,由于个别资金成本有髙低差异时,需要计算综合资金成本,在不考虑其他因素的情况下,通常选择综合资金成本最低的方案。

综上所述,本题正确答案为A项。

第8题:

在不考虑其他因素的情况下,企业有多种筹资方案时,通常应选择 ( )的方案。

A. 算术平均资金成本最低

B. 综合资金成本最高

C. 加权平均资金成本最低

D. 个别资金成本最低

正确答案:C

第9题:

某企业目前已有1000万元长期资本,均为普通股,股价为10元/股。现企业希望再实现500万元的长期资本筹资以满足扩大经营规模的需要。预计息税前利润为210万元,企业所得税税率为25%。有三种筹资方案可供选择:

方案一:全部通过年利率为10%的长期债券筹资;

方案二:全部是优先股股利率为12%的优先股筹资;

方案三:全部依靠发行普通股股票筹资,按照目前的股价,需增发50万股新股。

【要求】(1)计算三个方案筹资后的每股收益。

【要求】(2)计算长期债券和普通股筹资方式的每股收益无差别点。

【要求】(3)计算优先股和普通股筹资的每股收益无差别点。

【要求】(4)若不考虑财务风险,该公司应当选择哪一种筹资方式?

【要求】(5)如果公司预计的息税前利润改变为130万元或300万元,在不考虑财务风险的情况下,公司应选择哪一种筹资方式?

方案一:全部通过年利率为10%的长期债券筹资;

方案二:全部是优先股股利率为12%的优先股筹资;

方案三:全部依靠发行普通股股票筹资,按照目前的股价,需增发50万股新股。

【要求】(1)计算三个方案筹资后的每股收益。

【要求】(2)计算长期债券和普通股筹资方式的每股收益无差别点。

【要求】(3)计算优先股和普通股筹资的每股收益无差别点。

【要求】(4)若不考虑财务风险,该公司应当选择哪一种筹资方式?

【要求】(5)如果公司预计的息税前利润改变为130万元或300万元,在不考虑财务风险的情况下,公司应选择哪一种筹资方式?

答案:

解析:

从筹资后的每股收益来看,长期债券筹资形成的每股收益最高;从每股收益无差异点分析来看,因为预计息税前利润210万元高于无差别点150万元,所以若不考虑财务风险应采用发行长期债券筹资,因其每股收益高。

由于发行债券筹资的每股收益永远高于发行优先股筹资的每股收益,所以以债券筹资和普通股筹资的无差别点150万元标准,若预计息税前利润变为130万元,则低于无差别点150万元利润,应选择普通股筹资。若预计息税前利润变为300万元,高于无差别点150万元,应选择债券筹资方案。

从筹资后的每股收益来看,长期债券筹资形成的每股收益最高;从每股收益无差异点分析来看,因为预计息税前利润210万元高于无差别点150万元,所以若不考虑财务风险应采用发行长期债券筹资,因其每股收益高。

由于发行债券筹资的每股收益永远高于发行优先股筹资的每股收益,所以以债券筹资和普通股筹资的无差别点150万元标准,若预计息税前利润变为130万元,则低于无差别点150万元利润,应选择普通股筹资。若预计息税前利润变为300万元,高于无差别点150万元,应选择债券筹资方案。

第10题:

决策者在进行决策时通常经过几个步骤,不属于决策过程的是()

- A、发现问题、识别问题

- B、选择方案

- C、收集数据

- D、分析问题,提供多种解决方案

正确答案:C