建设工程造价管理

单选题某企业为筹集资金,发行面额为500万元的8年期债券,票面利率10%,发行费率5%,企业所得税税率25%;发行面额为300万元优先股,筹资费率4%,年股息率12%,则该企业的加权平均资金成本率为( )。A 9.09%B 9.42%C 9.63%D 10.46%

题目

单选题

某企业为筹集资金,发行面额为500万元的8年期债券,票面利率10%,发行费率5%,企业所得税税率25%;发行面额为300万元优先股,筹资费率4%,年股息率12%,则该企业的加权平均资金成本率为( )。

A

9.09%

B

9.42%

C

9.63%

D

10.46%

参考答案和解析

正确答案:

A

解析:

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某企业为筹集资金,发行500万元普通股股票,每股正常市价为50元,预计第一年每股发放股利1.5元,估计股利年增长率10%,筹资费率为8%;发行300万元优先股,筹资费率4%,年股息率12%,则此次筹资的加权平均资金成本率为( )。

A:10.96%

B:12.38%

C:12.79%

D:12.98%

B:12.38%

C:12.79%

D:12.98%

答案:D

解析:

2019版教材P239

本题考查的是资金成本与资本结构。首先需要分别计算各种筹资方式的资金成本:普通股资金成本率为:Kc=i1/(1-f)+g=1.5/50/(1-8%)+10%=13.26%;优先股的资金成本率为:Kp=i/(1-f)=12%/(1-4%)=12.5%;其次计算加权平均资金成本:Kw=∑wiKi=500/800×13.26%+300/800×12.5%=12.98%。

本题考查的是资金成本与资本结构。首先需要分别计算各种筹资方式的资金成本:普通股资金成本率为:Kc=i1/(1-f)+g=1.5/50/(1-8%)+10%=13.26%;优先股的资金成本率为:Kp=i/(1-f)=12%/(1-4%)=12.5%;其次计算加权平均资金成本:Kw=∑wiKi=500/800×13.26%+300/800×12.5%=12.98%。

第2题:

某企业发行优先股股票,票面额为500万元,优先股每年股息为48万元,筹资费费率为5%,则发行优先股的资金成本率为( )。

A:5%

B:10.11%

C:10.96%

D:13.62%

B:10.11%

C:10.96%

D:13.62%

答案:B

解析:

第3题:

某企业为筹集资金,发行面额为500万元的8年期债券,票面利率为l0%,发行费用率为5%,企业所得税税率为33%;发行300万元优先殷,筹资费用率为4%,股息年利率为12%。则该企业的加权平均资金成本率为( )。

A.9.09% B.9.42% C.9.72% D.10.46%

正确答案:A

第4题:

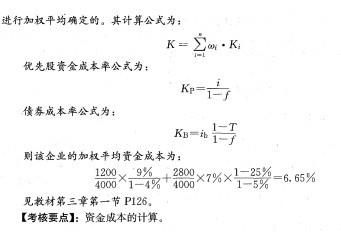

某企业账面反映的长期资金4000万元,其中优先股1200万元,应付长斯债券 2800万元。发行优先股的筹资费费率3%,年股息率9%;发行长期债券的票面利率7%, 筹资费费率5%,企业所得税税率25%。则该企业的加权平均资金成本率为( )。

A. 3.96%

B. 6.11%

C. 6. 65%

D. 8.15%

A. 3.96%

B. 6.11%

C. 6. 65%

D. 8.15%

答案:C

解析:

企业不可能只使用某种单一的筹资方式,往往需要通过多种方式筹集所 需资金。为进行筹资决策,就要计算确定企业长期资金的总成本—加权平均资金成 本。加权平均资金成本一般是以各种资本占全部资本的比重为权重,对各类资金成本

第5题:

某企业账面反映的长期资金4000万元,其中优先股1200万元,应付长期债券2800万元。发行优先股的筹资费费率3%,年股息率9%;发行长期债券的票面利率7%,筹资费费率5%,企业所得税率25%,则该企业的加权平均资金成本率为()。

A.3.96%

B.6.11%

C.6.65%

D.8.15%

B.6.11%

C.6.65%

D.8.15%

答案:C

解析:

2020版教材P242

企业的加权平均资金成本率=(1200/4000)×9%/(1-3%)+(2800/4000)(1-25%)×7%/(1-5%)=6.65%。

企业的加权平均资金成本率=(1200/4000)×9%/(1-3%)+(2800/4000)(1-25%)×7%/(1-5%)=6.65%。

第6题:

某企业账面反映的长期资金4000万元,其中优先股1200万元,应付长期债券2800万元。发行优先股的筹资费费率3%,年股息率9%;发行长期债券的票面利率7%,筹资费率5%,企业所得税率25%,则该企业的加权平均资金成本率为( )。

A:3.96%

B:6.11%

C:6.65%

D:8.15%

B:6.11%

C:6.65%

D:8.15%

答案:C

解析:

2019版教材P242

根据该企业的加权平均资金成本率,则企业的加权平均资金成本率=0.3×9%/(1-3%)+0.7(1-25%)×7%/(1-5%)=6.65%

根据该企业的加权平均资金成本率,则企业的加权平均资金成本率=0.3×9%/(1-3%)+0.7(1-25%)×7%/(1-5%)=6.65%

第7题:

某企业为筹集资金,发行面额为500万元的8年期债券,票面利率为10%,发行费用率为5%,企业所得税税率为33%;发行300万元优先股,筹资费用率为4%,股息年利率为12%。则该企业的加权平均资金成本率为( )。

A:9.09%

B:9.42%

C:9.72%

D:10.46%

B:9.42%

C:9.72%

D:10.46%

答案:A

解析:

第8题:

某企业拟筹集资金,其中发行债券1000万元,票面利率为12%,发行费率为5%,发行价格为1100万元,公司所得税率为25%。则该债券资金成本率为( )。

A:11.48%

B:10.42%

C:9.47%

D:8.61%

B:10.42%

C:9.47%

D:8.61%

答案:D

解析:

2019版教材P241

本题考查的是资金成本与资金结构。Kb=1000×12%×(1-25%)/[1100×(1-5%)]=8.61%。

本题考查的是资金成本与资金结构。Kb=1000×12%×(1-25%)/[1100×(1-5%)]=8.61%。

第9题:

(2018年)企业发行优先股股票,票面额的正常市价计算为 500 万元,筹资费费率为 4%,年股息率为 10%,企业所得税率为 25%,则其资金成本率为( )。

A.7.81%

B.10.42%

C.11.50%

D.14.00%

B.10.42%

C.11.50%

D.14.00%

答案:B

解析:

计算公式为:10%/(1-4%)=10.42%。

第10题:

某公司发行总面额400万元的5年期债券,发行价格为500万元,票面利率为8%,发行费率为5%,公司所得税率为25%,发行该债券的成本率为()。

A:5.05%

B:6.32%

C:6.40%

D:10.00%

B:6.32%

C:6.40%

D:10.00%

答案:A

解析:

发行该债券的成本率KB=It(1-T)/[B(1-f)]=[400*8%*(1-25%)/[500*(1-5%)=5.05%。式中,KB表示债券成本率,B表示债券筹资额,It。表示债券年利息,T表示公司所得税税率,f表示筹资费费率。