建设工程三控

多选题某进口设备采用装运港船上交货价( FOB),该设备的到岸价除货价外,还应包括( )。A进口关税B边境口岸至工地仓库的运费C国外运费D国外运输保险费E进口产品增值税

题目

多选题

某进口设备采用装运港船上交货价( FOB),该设备的到岸价除货价外,还应包括( )。

A

进口关税

B

边境口岸至工地仓库的运费

C

国外运费

D

国外运输保险费

E

进口产品增值税

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某采用装运港船上交货价的进口设备,货价为2000 万元人民币,国外运费为200 万元人民币,国外运输保险费率为0.266%,进口关税为150 万元人民币,则该设备的到岸价为( )万元。

A.2200.00

B.2205.87

C.2300.26

D.2355.87

B.2205.87

C.2300.26

D.2355.87

答案:B

解析:

国外运输保险费=(2000+200)×0.266%/(1-0.266%)=5.87 万元。到岸价=2000+200+5.87=2205.87 万元。

第2题:

建设项目设备购置费估算时,进口设备到岸价(CIF)的构成是( )。

A、离岸价(FOB)+国外运费+国外运输保险费

B、离岸价(FOB)+国外运费+关税

C、离岸价(FOB)+增值税+关税

D、离岸价(FOB)+国外运费+增值税

B、离岸价(FOB)+国外运费+关税

C、离岸价(FOB)+增值税+关税

D、离岸价(FOB)+国外运费+增值税

答案:A

解析:

2020版教材P182 / 2019版教材P176

进口设备到岸价(CIF)=离岸价+国外运费+国外运输保险费.

进口设备到岸价(CIF)=离岸价+国外运费+国外运输保险费.

第3题:

进口设备到岸价等于()之和

A、离岸价

B、国外运费

C、进口关税

D、国外运输保险费

参考答案:ABD

第4题:

设备的到岸价(CIF)是指()。

A. 设备的FOB 价+进口关税

B. 设备的FOB 价+海运费+ 进口关税

C. 设备的FOB 价+海运费+ 国外运输保险费

D. 设备的FOB 价+进口关税+增值税

B. 设备的FOB 价+海运费+ 进口关税

C. 设备的FOB 价+海运费+ 国外运输保险费

D. 设备的FOB 价+进口关税+增值税

答案:C

解析:

到岸价(CIF)=FOB×(1+海运

费率)×(1+保险费率)

费率)×(1+保险费率)

第5题:

某采用装运港船上交货价的进口设备,设备的FOB为1000万元,国外运费费率为9%,国外运输保险费费率为0.5%,银行财务费为20万元,进口关税为150万元,增值税税率为17%,国内运杂费费率为2.5%,则该设备的CIF为( )万元。

A、1090.000

B、1095.477

C、1105.477

D、1468.908

B、1095.477

C、1105.477

D、1468.908

答案:B

解析:

2020版教材P182 / 2019版教材P176

考点:设备购置费的组成和计算。到岸价(CIF)=离岸价+国外运费+国外运输保险费=1000+90+ ×0.5%=1095.477(万元)。

×0.5%=1095.477(万元)。

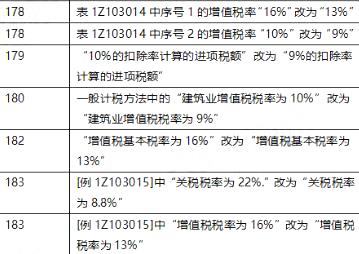

备注: 请按考试题目给定的税率计算,若题目无税率,请参考下图2020版税率

考点:设备购置费的组成和计算。到岸价(CIF)=离岸价+国外运费+国外运输保险费=1000+90+

×0.5%=1095.477(万元)。

备注: 请按考试题目给定的税率计算,若题目无税率,请参考下图2020版税率

第6题:

某建设工程项目需从国外进口设备,应计入该进口设备运杂费的是( )。

A. 设备安装前在工地仓库的保管费

B. 国外运费

C. 国外运输保险费

D. 按规定交纳的增值税

A. 设备安装前在工地仓库的保管费

B. 国外运费

C. 国外运输保险费

D. 按规定交纳的增值税

答案:A

解析:

2011年建设工程经济真题第10题

本题主要考查了设备运杂费的构成。

A项:设备运杂费通常由下列各项构成:

(1)进口设备由我国到岸港口、边境车站起至工地仓库(或施工组织设计指定的需要安装设备的堆放地点)止所发生的运费和装卸费。

(2)在设备出厂价格中没有包含的设备包装和包装材料器具费;在设备出厂价或进口设备价格中如已包括了此项费用,则不应重复计算。

(3)供销部门的手续费,按有关部门规定的统一费率计算。

(4)建设单位(或工程承包公司)的采购与仓库保管费。

所以,A项应计入进口设备运杂费中,当选。

BCD项:国外运费、国外运输保险费和按规定交纳的增值税均以包括在进口设备的抵岸价中,所以,BCD项不应计入进口设备运杂费中,不应选。

综上所述,本题正确答案为A项。

本题主要考查了设备运杂费的构成。

A项:设备运杂费通常由下列各项构成:

(1)进口设备由我国到岸港口、边境车站起至工地仓库(或施工组织设计指定的需要安装设备的堆放地点)止所发生的运费和装卸费。

(2)在设备出厂价格中没有包含的设备包装和包装材料器具费;在设备出厂价或进口设备价格中如已包括了此项费用,则不应重复计算。

(3)供销部门的手续费,按有关部门规定的统一费率计算。

(4)建设单位(或工程承包公司)的采购与仓库保管费。

所以,A项应计入进口设备运杂费中,当选。

BCD项:国外运费、国外运输保险费和按规定交纳的增值税均以包括在进口设备的抵岸价中,所以,BCD项不应计入进口设备运杂费中,不应选。

综上所述,本题正确答案为A项。

第7题:

某建设工程项目需要从国外进口设备,应计入进口设备运杂费的是( )。进口设备则由我国到岸港口、边境车站起至工地仓库(或施工组织设计指定的需要安

A、设备安装前在工地仓库的保管费

B、国外运费

C、国外运输保险费

D、按规定交纳的增值税

B、国外运费

C、国外运输保险费

D、按规定交纳的增值税

答案:A

解析:

2020版教材P182 / 2019版教材P176

此题主要是考查设备运杂费内容的记忆。1.设备运杂费的构成设备运杂费通常由下列各项构成:(1)国产标准设备由设备制造厂交货地点起至工地仓库(或施工组织设计指定的需要安装设备的堆放地点)止所发生的运费和装卸费。进口设备则由我国到岸港口、边境车站起至工地仓库(或施工组织设计指定的需要安装设备的堆放地点)止所发生的运费和装卸费。(所以BC要排除)(2)在设备出厂价格中没有包含的设备包装和包装材料器具费;在设备出厂价或进口设备价格中如已包括了此项费用,则不应重复计算。(3)供销部门的手续费,按有关部门规定的统一费率计算。(4)建设单位(或工程承包公司)的采购与仓库保管费。(所以A是正确的)它是指采购、验收、保管和收发设备所发生的各种费用,包括设备采购、保管和管理人员工资、工资附加费、办公费、差旅交通费、设备供应部门办公和仓库所占固定资产使用费、工具用具使用费、劳动保择费、检验试验费等。这些费用可按主管部门规定的采购保管费率计算。

此题主要是考查设备运杂费内容的记忆。1.设备运杂费的构成设备运杂费通常由下列各项构成:(1)国产标准设备由设备制造厂交货地点起至工地仓库(或施工组织设计指定的需要安装设备的堆放地点)止所发生的运费和装卸费。进口设备则由我国到岸港口、边境车站起至工地仓库(或施工组织设计指定的需要安装设备的堆放地点)止所发生的运费和装卸费。(所以BC要排除)(2)在设备出厂价格中没有包含的设备包装和包装材料器具费;在设备出厂价或进口设备价格中如已包括了此项费用,则不应重复计算。(3)供销部门的手续费,按有关部门规定的统一费率计算。(4)建设单位(或工程承包公司)的采购与仓库保管费。(所以A是正确的)它是指采购、验收、保管和收发设备所发生的各种费用,包括设备采购、保管和管理人员工资、工资附加费、办公费、差旅交通费、设备供应部门办公和仓库所占固定资产使用费、工具用具使用费、劳动保择费、检验试验费等。这些费用可按主管部门规定的采购保管费率计算。

第8题:

当采用装运港船上交货价的形式进口设备时,其抵岸价格中不应包括( )。

A.国内运费

B.国外运输保险费

C.关税

D.国外运费

B.国外运输保险费

C.关税

D.国外运费

答案:A

解析:

进口设备抵岸价又称进口设备的原价,是指设备抵达买方边境港口或边境车站,且交完关税为止形成的价格。若进口设备采用离岸价格(FOB)形式,进口设备原价的构成可概括为:进口设备原价=货价+国外运费+国外运输保险费+银行财务费+外贸手续费+关税+增值税+消费税+海关监管手续费+车辆购置附加费。

第9题:

某采用装运港船上交货价的进口设备,货价为1000万元人民币,国外运费为90万元人民币,国外运输保险费为10万元人民币,进口关税为150万元人民币,则该设备的到岸价为( )万元。

A:1090

B:1100

C:1150

D:1250

B:1100

C:1150

D:1250

答案:B

解析:

到岸价=货价+运费+运输保险费=1000+90+10=1100 万元。

第10题:

下列关于进口设备阐述,正确的有()。

A.进口产品增值税额=CIF×增值税率

B.CIF=FOB+国外运费+国外运输保险费

C.进口产品增值税额=(到岸价×人民币外汇牌价+进口关税+消费税)×增值税率

D.消费税=(到岸价×人民币外汇牌价+关税)×消费税率

E.消费税=(到岸价×人民币外汇牌价+关税)÷(1-消费税率)×消费税率

B.CIF=FOB+国外运费+国外运输保险费

C.进口产品增值税额=(到岸价×人民币外汇牌价+进口关税+消费税)×增值税率

D.消费税=(到岸价×人民币外汇牌价+关税)×消费税率

E.消费税=(到岸价×人民币外汇牌价+关税)÷(1-消费税率)×消费税率

答案:B,C,E

解析:

2020版教材P27-31

选项A错误,选项C正确,进口产品增值税额=组成计税价格×增值税率,组成计税价格=到岸价×人民币外汇牌价+进口关税+消费税。

选项B正确,到岸价(CIF)=离岸价(FOB)+国外运费+国外运输保险费。

选项D错误,选项E正确,消费税=(到岸价×人民币外汇牌价+关税)÷(1-消费税率)×消费税率

选项A错误,选项C正确,进口产品增值税额=组成计税价格×增值税率,组成计税价格=到岸价×人民币外汇牌价+进口关税+消费税。

选项B正确,到岸价(CIF)=离岸价(FOB)+国外运费+国外运输保险费。

选项D错误,选项E正确,消费税=(到岸价×人民币外汇牌价+关税)÷(1-消费税率)×消费税率