建设工程三控

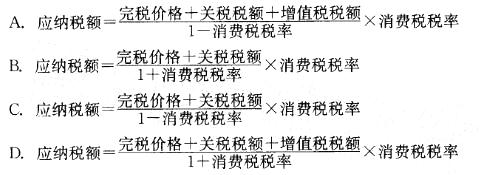

单选题下列对于消费税的计算方法,正确的是( )。A 消费税一(到岸价×人民币外汇牌价+关税)÷(1-消费税率)×消费税率B 消费税=(到岸价×人民币外汇牌价+关税)×消费税率C 消费税=(组成计税价格+关税)×消费税率D 消费税=(组成计税价格十关税)÷(1-消费税率)×消费税率

题目

消费税一(到岸价×人民币外汇牌价+关税)÷(1-消费税率)×消费税率

消费税=(到岸价×人民币外汇牌价+关税)×消费税率

消费税=(组成计税价格+关税)×消费税率

消费税=(组成计税价格十关税)÷(1-消费税率)×消费税率

参考答案和解析

相似问题和答案

第1题:

B:计算方法简单、易算

C:现行的个人所得税采用超额累进税率

D:税收负担较为合理

第2题:

B.作业成本法是将间接成本和辅助费用更准确地分配到产品和服务的一种成本计算方法

C.作业成本法对于直接成本的处理方法,与传统成本计算方法相同

D.作业成本法将成本分配到成本对象采用追溯和动因分配形式

第3题:

下列有关作业成本法的说法正确的有( )。

A.作业成本法是以作业为基础计算和控制产品成本的方法

B.作业是产品和间接成本的纽带

C.作业成本法与传统的成本计算方法对于直接费用的确认和分配一样

D.作业成本法与传统的成本计算方法对于间接费用的分配不同

第4题:

应纳税额=消费税组成计税价格X消费税比例税率

消费税组成计税价格=(关税完税价格+关税税额)/(1—消费税比例税率)

据此可知,C项为正确答案。

第5题:

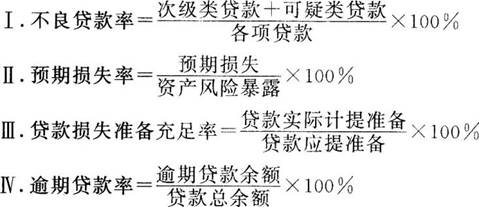

第6题:

B.Ⅰ.Ⅱ.Ⅳ

C.Ⅱ.Ⅲ.Ⅳ

D.Ⅰ.Ⅱ.Ⅲ.Ⅳ

第7题:

B.消费税=(到岸价×人民币外汇牌价+关税)×消费税率

C.消费税=(组成计税价格+关税)×消费税率

D.消费税=(组成计税价格+关税)÷(1-消费税率)×消费税率

第8题:

消费税与增值税的计税依据均为含消费税金但不含增值税金的销售额,因而两税的税额计算方法一致。( )

【解析】本题考核增值税和消费税的性质。虽然从价计征消费税的应税消费品,其计税依据与增值税相同,但增值税实行税额抵免方法,而消费税实行直接按销售额计税方法。

第9题:

A.进口环节的增值税、消费税由海关征收,其他环节的增值税、消费税由税务机关征收

B.增值税、消费税均从价计征

C.对于进口货物税、费的计算,一般的计算过程为:先计算进口关税额,再计算消费税额,最后计算增值税额

D.消费税组成计税价格=关税完税价格+关税税额(1-消费税率)

第10题:

现行消费税对于准予从应纳消费税中扣除已纳消费税的应税消费品的范围是如何规定的?

纳税人用外购或委托加工收回的已税应税消费品连续生产应税消费品,在计征消费税时可以扣除外购已税应税消费品的买价或委托加工收回应税消费品的已纳消费税税款。准予从应纳消费税中扣除已纳消费税的应税消费品的范围为:

(1)以外购或委托加工收回的已税烟丝为原料生产的卷烟;

(2)以外购或委托加工收回的已税化妆品为原料生产的化妆品;

(3)以外购或委托加工收回的已税珠宝玉石为原料生产的贵重首饰及珠宝玉石;

(4)以外购或委托加工收回的已税鞭炮、焰火为原料生产的鞭炮、焰火;

(5)以外购或委托加工收回的已税汽车轮胎生产的汽车轮胎;

(6)以外购或委托加工收回的已税摩托车生产的摩托车;

(7)以外购或委托加工收回的已税杆头、杆身和握把为原料生产的高尔夫球杆;

(8)以外购或委托加工收回的已税木制一次性筷子为原料生产的木制一次性筷子;

(9)以外购或委托加工收回的已税实木地板为原料生产的实木地板;

(10)以外购或委托加工收回的已税石脑油为原料生产的应税消费品;

(11)以外购或委托加工收回的已税润滑油为原料生产的润滑油。

上列应税消费品中,在零售环节纳税的金银首饰,不得扣除外购或委托加工收回的珠宝玉石已经缴纳的消费税。

略