公司战略与风险管理

单选题2017年3月22日大豆的现货价格为2840元/吨,同日大连商品交易所4月1日到期的大豆期货合约的价格为2920元/吨,4月15日,7月份到期的大豆期货合约的价格为2865元/吨,那么该大豆的基差为( )元/吨。A 55B 80C -80D -55

题目

单选题

2017年3月22日大豆的现货价格为2840元/吨,同日大连商品交易所4月1日到期的大豆期货合约的价格为2920元/吨,4月15日,7月份到期的大豆期货合约的价格为2865元/吨,那么该大豆的基差为( )元/吨。

A

55

B

80

C

-80

D

-55

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

3月1日,大连商品交易所9月份大豆期货价格为3860元/吨,大豆现货价格为3800元/吨,此时大豆的基差为60元/吨。( )

答案:错

解析:

基差是某一特定地点某种商品或资产的现货价格与相同商品或资产的某一特定期货合约价格间的价差。基差=现货价格-期货价格=3800-3860=-60(元/吨)。

第2题:

10月10日,大连大豆现货价格为3760元/吨,11月份大豆期货价格为3500元/吨,此时大豆的基差为( )元/吨。

A:260

B:-260

C:60

D:-60

B:-260

C:60

D:-60

答案:A

解析:

基差=现货价格-期货价格=3760-3500=260(元/吨)。

第3题:

某日,大豆的9月份期货合约价格为3500元/吨,当天现货市场上的同种大豆价格为3000元/吨。则下列说法不正确的是( )。

A.基差为500元/吨

B.该市场为反向市场

C.现货价格低于期货价格可能是由于期货价格中包含持仓费用

D.此时黄大豆市场的现货供应可能较为充足

正确答案:B

第4题:

某榨油厂预计两个月后需要1000吨大豆作为原料,决定利用大豆期货进行套期保值,于是在5月份大豆期货合约上建仓,成交价格为4100元/吨。此时大豆现货价格为4050元/吨。两个月后大豆现货价格4550元/吨,该厂以此价格购入大豆,同时以4620元/吨的价格购入大豆,同时以4 620元/吨的价格将期货合约对冲平仓。通过套期保值操作,该厂

购买大豆的实际成本是( )元/吨。(不计手续费等费用)

购买大豆的实际成本是( )元/吨。(不计手续费等费用)

A. 4070

B. 4030

C. 4100

D. 4120

B. 4030

C. 4100

D. 4120

答案:B

解析:

买入套期保值的操作情形之一:预计在未来要购买某种商品或资产,购买价格尚未确定时,担心市场价格上涨,使其购入成本提高。故依照题意,榨油厂进行的是买入套期保值。买入套期保值,基差走弱,存在净盈利20元/吨,通过套期保值,大豆的实际销售价相当于:现货市场实际销售价一期货市场每吨盈利=4550-520=4030(元/吨)。

第5题:

7月份,大豆的现货价格为5040元/吨,某经销商打算在9月份买进100吨大豆现货,由于担心价格上涨,故在期货市场上进行套期保值操作,以5030元/吨的价格买入100吨11月份大豆期货合约。9月份时,大豆现货价格升至5060元/吨,期货价格相应升为5080元/吨,该经销商买入100吨大豆现货,并对冲原有期货合约。则下列说法正确的是()。

A. 该市场由正向市场变为反向市场

B. 该市场上基差走弱30元/吨

C. 该经销商进行的是卖出套期保值交易

D. 该经销商实际买入大豆现货价格为5040元/吨

B. 该市场上基差走弱30元/吨

C. 该经销商进行的是卖出套期保值交易

D. 该经销商实际买入大豆现货价格为5040元/吨

答案:B

解析:

期货市场盈利为5080-5030=50(元/吨),相当于买入大豆现货价格为5060-50=5010(元/吨)。基差由10元/吨( 5040-5030)到-20元/吨(5060-5080),由正到负,市场由反向变成正向;经销商担心价格下跌,进行的是买入套期保值交易。

第6题:

某大豆种植者在4月份开始种植大豆,并预计在11月份将收获的大豆在市场上出售,预期大豆产量为70吨。为规避大豆价格波动的风险,该种植者决定在期货市场上进行套期保值操作,正确的做法应是( )。

A.买入70吨11月份到期的大豆期货合约

B.卖出70吨11月份到期的大豆期货合约

C.买入70吨4月份到期的大豆期货合约

D.卖出70吨4月份到期的大豆期货合约

B.卖出70吨11月份到期的大豆期货合约

C.买入70吨4月份到期的大豆期货合约

D.卖出70吨4月份到期的大豆期货合约

答案:B

解析:

预计在未来要销售某种商品或资产,但销售价格尚未确定,担心市场价格下跌,使其销售收益下降的情况适用卖出套期保值的操作。

第7题:

10月10日,大连大豆现货价格为3760元/吨,11月份大豆期货价格为3500元/吨,此时大豆的基差为( )元/吨。

A.260

B.-260

C.60

D.-60

B.-260

C.60

D.-60

答案:A

解析:

基差=现货价格-期货价格=3760-3500=260(元/吨)。

第8题:

共用题干

大连商品交易所的大豆期货保证金比率为5%,刘先生以3200元/吨的价格买入8张大豆期货合约,每张10吨。根据案例回答52-55题。

大连商品交易所的大豆期货保证金比率为5%,刘先生以3200元/吨的价格买入8张大豆期货合约,每张10吨。根据案例回答52-55题。

买入80吨大豆期货后的第五天,大豆结算价下跌至3100元/吨。由于价格下跌,刘先生的浮动亏损为()元。

A:5000

B:8000

C:10000

D:15000

A:5000

B:8000

C:10000

D:15000

答案:B

解析:

刘先生必须向交易所支付的初始保证金=3200*(10*8)*5%=12800(元)。

由于价格下跌,刘先生的浮动亏损=(3200-3100)*80=8000(元)。

刘先生保证金账户的余额=12800-8000=4800(元)。

维持保证金=3100*80*5%*80%=9920(元)。

由于价格下跌,刘先生的浮动亏损=(3200-3100)*80=8000(元)。

刘先生保证金账户的余额=12800-8000=4800(元)。

维持保证金=3100*80*5%*80%=9920(元)。

第9题:

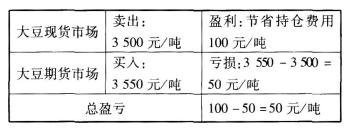

7月1日,大豆现货价格和8月份大豆期货价格如下表所示:

若套利者按表内价格卖出现货,同时买入期货,且该期货合约至持有到期发生的持仓费用为100元/吨。如果套利者持有至到期并进行交割,则套利者的总盈亏为()。

若套利者按表内价格卖出现货,同时买入期货,且该期货合约至持有到期发生的持仓费用为100元/吨。如果套利者持有至到期并进行交割,则套利者的总盈亏为()。

A.100元/吨

B.-100元/吨

C.50元/吨

D.-50元/吨

B.-100元/吨

C.50元/吨

D.-50元/吨

答案:C

解析:

分析过程如下表:

第10题:

某大豆种植者在4月份开始种植大豆,并预计在11月份将收获的大豆在市场上出售,预期大豆产量为70吨。为规避大豆价格波动的风险,该种植者决定在期货市场上进行套期保值操作,正确的做法应是( )。

A、买入70吨11月份到期的大豆期货合约

B、卖出70吨11月份到期的大豆期货合约

C、买入70吨4月份到期的大豆期货合约

D、卖出70吨4月份到期的大豆期货合约

B、卖出70吨11月份到期的大豆期货合约

C、买入70吨4月份到期的大豆期货合约

D、卖出70吨4月份到期的大豆期货合约

答案:B

解析:

预计在未来要销售某种商品或资产,但销售价格尚未确定,担心市场价格下跌,使其销售收益下降的情况适用卖出套期保值的操作。