公司战略与风险管理

单选题甲公司拟新建一个化工项目。经过可行性研究,该项目预计净现值为420万元,内部收益率为13%。甲公司进一步分析初始投资、建设期及寿命期的变动对该项目预计净现值的影响及影响程度。甲公司风险管理技术与方法是()。A 情景分析法B 事件树分析法C 敏感性分析法D 决策树分析法

题目

情景分析法

事件树分析法

敏感性分析法

决策树分析法

参考答案和解析

相似问题和答案

第1题:

房地产投资中,若甲项目每年的净现金流量为乙项目相应年份净现金流量的两倍,通过分别计算甲、乙两项目的净现值和内部收益率,则可以判定( )。

A.甲乙两项目的净现值相等

B.甲项目的净现值为乙项目净现值的两倍

C.甲乙两项目的内部收益率相等

D.甲项目的内部收益率为乙项目内部收益率的两倍

E.甲项目的净现值和内部收益率均为乙项目的两倍

第2题:

B、41.25万元

C、45万元

D、56.25万元

第3题:

华海公司拟进行一项投资,折现率为12%,有甲、乙、丙、丁四个方案可供选择。甲方案的项目计算期为10年,净现值为1000万元;乙方案的净现值率为-15%;丙方案的项目计算期为10年,年等额净回收额为150万元;丁方案的内部收益率为10%。则最优的投资方案为( )。

A.甲方案

B.乙方案

C.丙方案

D.丁方案

解析:乙方案的净现值率为-15%,不可行。丁方案的内部收益率为10%,小于折现率12%,也不可行。甲方案的年等额净回收额=1000×(A/P,12%,10)=177万元,大于丙方案的年等额净回收额,所以选A。

第4题:

B:甲项目的净现值为乙项目净现值的2倍

C:甲乙两项目的内部收益率相等

D:甲项目的内部收益率为乙项目内部收益率的2倍

E:甲项目的净现值和内部收益率均为乙项目的2倍

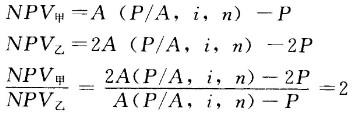

NPV甲=2A(P/A,i,n)-2P=A(P/A,i,n)-P=0时求内部收益率与NPV乙=A(P/A,i,n)-P=0时求内部收益率的公式完全一样,因此甲与乙的内部收益率相等。

第5题:

B.敏感性分析法

C.决策树分析法

D.情景分析法

第6题:

甲寿险公司拟投资一个项目,该项目的初始投入为1.4亿元,要求的必要收益率为10%,预期项目投产后每年的现金净流入情况如下表(单位:万元):

1.该项目的投资回收期为( )。

A.2.5年

B.3年

C.3.5年

D.4年

2.该项目的动态投资回收期为( )。

A.3年

B.3.5年

C.4.28年

D.4.72年

3.该项目的净现值为( )万元。

A. 4563

B.2000

C.10000

D.3563

4.该项目可能的内部收益率是( )。

A.10%

B.8%

C.18%

D.9%

参考答案:

1.C

2.C

3.D

4.C

解析:净现值>0,则IRR>必要收益率,IRR>10%

第7题:

B、242.25

C、182.25

D、142.25

第8题:

中诚公司现有5个投资项目,公司能够提供的资本总额为250万元,有关资料如下:

A项目初始的一次投资额100万元,净现值50万元;

B项目初始的一次投资额200万元,净现值110万元;

C项目初始的一次投资额50万元,净现值20万元;

D项目初始的一次投资额150万元,净现值80万元;

E项目初始的一次投资额100万元,净现值70万元;

(1)计算各个项目的现值指数。

①项目A现值指数为( )。

A、150%

B、100%

②项目B现值指数为( )。

A、155%

B、100%

③项目C现值指数为( )。

A、100%

B、140%

④项目D现值指数为( )。

A、100%

B、153.3%

⑤项目E现值指数为( )。

A、170%

B、100%

选择公司最有利的投资组合。( )

A、E、B、D、A、C

B、A、B、C、D、E

C、A、C、D、E、B

D、C、D、E、B、A

AABBAA

第9题:

B、B项目

C、B、C项目

D、A、B、C项目

第10题:

B.142.3

C.242.3

D.282.3