经济学

问答题简述固定汇率制下财政政策的宏观经济效应。

题目

参考答案和解析

相似问题和答案

第1题:

如果一国实行的是固定汇率制度,同时资本完全自由流动,则对其宏观经济政策有效性的判断是()

A. 货币政策有效,财政政策无效

B. 财政政策有效,货币政策无效

C. 货币政策和财政政策均有效

D. 货币政策和财政政策均无效

第2题:

其原因在于:政府增加支出或减税,国内利率上升,从而资本迅速流人国内,导致本币升值,本币升值减少了净出口,从而抵消了扩张性财政政策对收入的影响。在浮动汇率的小型开放经济中,当中央银行增加货币供给时,汇率下降,收入水平提高,如图1—5所示

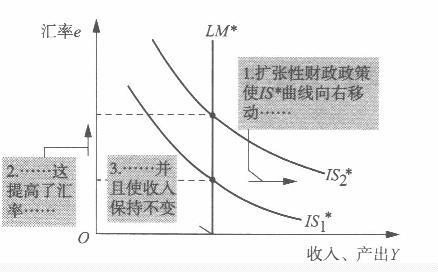

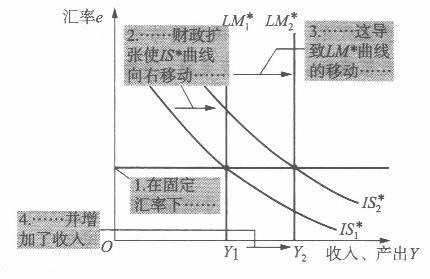

其原因在于:货币供给增加,国内利率下降,进而发生资本大规模外流,导致本币贬值,本币贬值刺激净出口,从而使收入水平提高。因此,在一个小型开放经济中,货币政策通过改变汇率而不是改变利率来影响收入。(2)固定汇率下的财政政策和货币政策。 在固定汇率的小型开放经济中,当政府希望通过增加政府购买或减税刺激国内支出时,总收入增加。其原因在于:政府增加支出或减税,对汇率产生了向上的压力。为了维持本国汇率的稳定,中央银行在外汇市场上买进外汇、抛售本币,引起货币扩张,导致图1-6

中的LM*曲线向右移动。在固定汇率的小型开放经济中,当中央银行增加货币供给时,货币有贬值的压力。为了维持 本国汇率的稳定,中央银行在外汇市场上卖出外汇、买进本币,引起货币收缩,导致图1-7

中的LM*曲线回到其初始位置。因此,在固定汇率的小型开放经济中,货币政策通常是无效的。

第3题:

在资本完全自由流动的情况下,下列关于开放条件下宏观经济政策效果的叙述,正确的是()。

A. 在固定汇率制度下,财政政策是失效的,货币政策是有效的

B. 在固定汇率制度下,财政政策和货币政策都是失效的

C. 在浮动汇率制度下,财政政策是失效的,货币政策是有效的

D. 在浮动汇率制度下,财政政策和货币政策都是失效的

第4题:

简述浮动汇率制下财政政策的宏观经济效应。

正确答案:扩张性财政政策首先推动IS曲线右移,使得均衡利率和均衡收入都上升,但国际收支失衡。跨国资本流动程度较高时,利率上升引致的资本流入大大超过增量进口支出,出现国际收支顺差。于是,本币升值,IS、BP曲线同时向左移动,恢复国际收支平衡,但却使财政扩张的产出效应缩小。扩张性财政政策可以在短期内引起实际收入增加,只是收入增加幅度随资本流动程度提高而下降。

第5题:

简述固定汇率制下货币政策的宏观经济效应。

正确答案:扩张性货币政策导致名义利率下降.有利于扩大私人投资支出,提高本国收入并带动进口增加,导致经常账户差额恶化;利率相对降低也有利于资本流出而限制了资本流入,引起资本和金融账户差额恶化,造成国际收支逆差。如果不采取冲销政策,则为维持固定汇率而减少的国内货币供给必将彻底抵消货币扩张对实际产出水平的政策效果。

第6题:

固定汇率制下货币政策和财政政策的国际传导机制。

[参考答案]

1.固定汇率制下经济政策的传导

(1)货币政策的国际传导。我们假定本国采取扩张性的货币政策,如图2-6所示,在不考虑各国间相互影响时,这一政策会引起LM0曲线右移至LM1,本国利率下降,产出增加。

我们逐次分析这一政策效应的国际传导。首先分析收入机制。本国产出的增加会引起本国进口的上升,也就是外国出口的上升,如图2-7a所示,这使外国的曲线右移至,外国产出上升,利率提高。其次分析利率机制。如图2-7b所示,本国货币扩张使LM曲线右移,确定的本国利率水平r1 (r1r0);同时,外国IS曲线右移,确定的外国利率水平为。这样,本国利率水平低于外国利率水平,大量资金从本国流向外国,在外汇市场上本币供给增加,外币需求增加。我们在这里假定两国负有同等的维护固定汇率的义务,则两国政府会同时在外汇市场上进行干预。这将导致本国外汇储备降低、货币供给减少,曲线右移,这又将分别导致本国利率上升,外国利率下降。另外,在本国LM1曲线左移的过程中,本国国民收入下降,这通过边际进口倾向带来外国出口降低,曲线左移。显然,当上述变动的共同效果使本国利率水平与外国利率水平相等时两国经济重新达到均衡状态。此时,世界货币存量高于期初水平,两国利率水平相等时,确定的世界利率水平低于货币扩张前的利率水平,两国产出水平都高于货币扩张前的产出水平,如图2-8所示。

综上所述,当考虑各国经济的相互影响时,在固定汇率制下,扩张性货币政策的效应如下:

第一,它造成本国产出的上升。前面我们已经论证过,在一国条件下,货币政策在资金完全流动时是无效的。此时货币政策之所以能发挥效力,是因为它可以通过影响国内利率最终对世界利率水平产生影响。

第二,它造成外国产出的上升,即国内货币政策对外国经济有正的溢出效应。这一溢出效应是通过收入机制和利率机制发挥作用的,即本国收入增加通过本国进口的上升造成外国国民收入增加;本国利率降低通过资金流动使外国货币供给增加、利率下降,这也造成外国国民收入的增加。

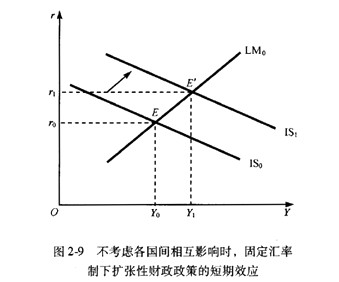

(2)财政政策的国际传导。我们假定本国采取扩张性的财政政策,如图2-9所示,在不考虑各国间相互影响时,这一政策会引起IS0曲线右移至IS1,本国利率上升,产出增加。

我们同样首先分析收入机制引起的财政政策效应的国际传导。本国产出增加同样通过边际进口倾向带来本国进口的增加,从而使外国国民收入增加。一般来说,通过收入机制的传递所带来的外国国民收入的增加幅度低于本国因扩张性财政政策造成的收入增加幅度,这在图形上体现为曲线较小幅度的右移,外国的国民收入与利率也都提高,如图2-10所示。其次分析利率机制。此时本国与外国的利率水平都提高了,而本国利率水平提高得更多。这样,资金从外国流入本国,本国的货币供给增加,LM0曲线右移,本国国民收入增加,本国利率下降;外国的货币供给减少,曲线左移,外国国民收入下降,外国利率水平上升。同时,本国LM曲线右移带来的本国国民收入增加又通过收入机制带来外国国民收入的一定增加,曲线也略有右移,这造成外国利率水平进一步上升的同时,也抵消了一部分由曲线左移所导致的外国国民收入的下降。以上的调整过程将会持续到两国利率水平相等时为止。此时,世界货币存量不变,两国利率水平相等时确定的世界利率高于实行扩张性财政政策前的利率水平,两国产出水平都高于实行扩张性财政政策前的产出水平,如图2-11所示。

综上所述,当考虑各国间的相互影响时,在固定汇率制下,扩张性的财政政策的经济效应如下:

第一,它造成本国产出上升。与一国条件下相比,

此处财政政策对本国产出的扩张效应略低,这是因为此时它会通过对国内利率的影响导致世界利率水平的上升,这对投资产生了一定的挤出效应。

第二,它造成外国产出上升,即国内扩张性的财政政策对外国经济有正的溢出效应。这一溢出效应也是通过收入机制和利率机制发挥作用的,即本国国民收入增加通过本国进口的上升造成外国国民收入增加,而本国更高的利率水平通过资金流动使外国货币供给减少,利率上升,这又抵消了一部分收入的增加。可见,此时的财政政策的溢出效应低于同等情况下货币政策的溢出效应。

2.浮动汇率制下经济政策的国际传导

与固定汇率制下的情况不同,在浮动汇率制下国际收支不平衡不会引起货币供给的调整,而是造成名义汇率的调整。因此,此时经济政策在国际间传导的效应也相应发生了变化。

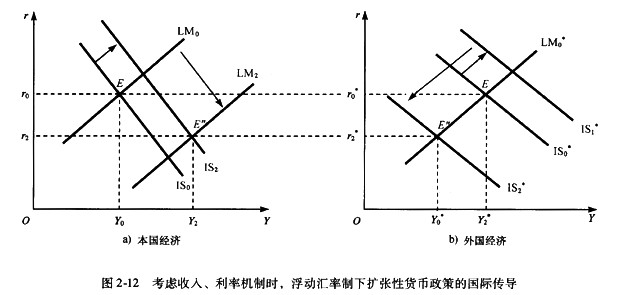

(1)货币政策的国际传导。在仅考虑收入机制时,本国货币扩张的效应与前面分析相同,即它造成本国LM0曲线右移,本国国民收入的上升。后者又通过边际进口倾向使外国的曲线右移,外国国民收入也有一定程度增加。此时,本国利率水平低于外国利率水平,资金从本国流向国外。与固定汇

率制的情况不同的是,在浮动汇率制下,这一资金流动不会造成本国货币供给的变动,而是造成本国货币贬值,外国货币升值,这便使本国产品的国际竞争力上升,本国IS0曲线右移,本国产出增加,本国利率水平上升;外国产品的国际竞争力下降,曲线左移,外国产出下降,以上过程将持续到两国利率水平相等时为止。当经济重新处于均衡状态时,世界货币存量增加,本国国民收入较期初增加,而外国国民收入较期初下降,世界利率水平低于原有水平。如图2-12所示。

综上所述,当考虑各国经济的相互影响时,在浮动汇率制下,扩张性货币政策的经济效应如下:

第一,它造成本国产出上升。与一国条件下相比,此处货币政策对本国产出的扩张效应略低,这是因为本国扩张性货币政策造成了世界利率水平的下降,本国货币贬值幅度减少了。

第二,它造成外国产出的下降,即国内货币政策对外国经济有负的溢出效应。这一负的溢出效应是因为在本国收入增加通过收入机制带来外国国民收入一定增加的同时,本国较低的利率通过利率机制使本国货币贬值、外国货币升值,这使得外国经常账户恶化从而带来外国国民收入更大程度的下降。因此,此时的本国的扩张性货币政策是一种典型的“以邻为壑”(beggar-thy-neighbor)政策,也就是说,本国产出扩张的一部分是通过外国产出的相应下降实现的。

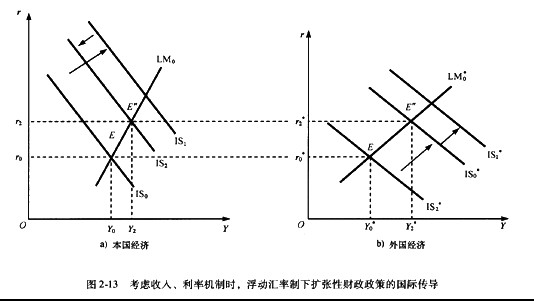

(2)财政政策的国际传导。同样,仅考虑收入机制时,扩张性财政政策的效应与前面分析相同,即它造成本国IS0曲线右移、本国国民收入上升,后者又通过边际进口倾向使外国的曲线右移,外国国民收入也有一定程度的增加。此时,本国与外国利率水平都提高了,但本国利率水平提高得更多。显然,利率机制的作用会使资金大量流入本国、本国货币升值、本国IS1曲线左移、本国利率下降;外国货币贬值,外国曲线右移,外国利率上升。以上过程将持续到两国利率水平相等时为止,此时的实际利率水平高于期初水平,本国与外国国民收入较期初均有所增加。如图2-13所示。

综上所述,当考虑各国经济的相互影响时,在浮动汇率制下扩张性财政政策的经济效应如下:

第一,它造成本国产出上升。与一国条件下相比,此处本国财政政策对本国产出存在扩张效应,这是因为此时它会通过对国内利率的影响而导致世界利率水平的上升,这时的财政政策的扩张效应不会完全被本币升值抵消。

第二,它造成外国产出上升,即本国的扩张性财政政策对外国经济有正的溢出效应。这一溢出效应也是通过本国收入机制与利率机制发生作用,即本国国民收入的增加通过本国进口的上升造成外国国民收入增加,而本国更高的利率水平通过本币升值使外国出口增加,从而进一步提高了外国的国民收入。可见,此时财政政策的溢出效应与货币政策的溢出效应正好相反。

以上我们通过两国蒙代尔一弗莱明模型分析了各国经济之间的相互依存性,这一依存性是我们理解国际间政策协调的前提。我们可以将上面分析的基本结论概括成表2-4。

基于以上分析,我们不难理解,开放经济之间通过收入机制、利率机制和相对价格机制等途径相互联系,这使得冲击得以在国际间进行传导,各国经济存在相互依存性。利用最简单的两国蒙代尔一弗莱明模型,我们可以得出一国财政、货币政策对别的国家会产生溢出效应的结论。这一溢出效应的存在,使得一国实现内外均衡目标时会受到来自该国经济外部的制约,一国不可能完全不考虑各国经济之间的相互依存性来实现本国经济的内外均衡。

第7题:

固定汇率制度下财政政策相对无效、货币政策相对有效。

正确答案:错误

第8题:

在固定汇率制度下,当资本完全自由流动时,一国的宏观经济政策效果是()

A.货币政策效果不显著,财政政策效果显著

B.货币政策效果显著,财政政策效果不显著

C.货币政策效果不显著,财政政策效果不显著

D.货币政策效果显著,财政政策效果显著

第9题:

在固定汇率制下,财政政策是有效的,货币政策是无效的。

正确答案:错误

第10题:

固定汇率制下扩张性财政政策具有产出放大效应。()

正确答案:正确