经济学

单选题期初存货为300件,本期产量200件,销售量为200件,上期单位产品成本15元(其中单位固定成本4元),本期单位变动成本与上期相同,本期发生的固定生产成本2000元。则完全成本法下期末存货吸收的固定生产成本为()A 3000B 4500C 1200D 1000

题目

单选题

期初存货为300件,本期产量200件,销售量为200件,上期单位产品成本15元(其中单位固定成本4元),本期单位变动成本与上期相同,本期发生的固定生产成本2000元。则完全成本法下期末存货吸收的固定生产成本为()

A

3000

B

4500

C

1200

D

1000

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

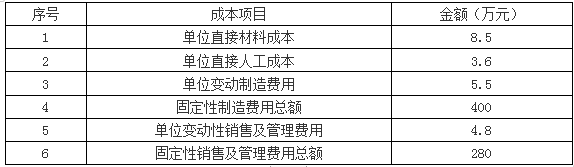

某企业生产A、B、C三种产品,其中B产品期初存货量为0,本期产量为100件,销量为50件,单位售价为40万元。B产品本期有关成本资料如下表所示:

要求:

1.按照变动成本法计算单位产品成本及当年实现的利润;

2.按照完全成本法计算单位产品成本及当年实现的利润。

要求:

1.按照变动成本法计算单位产品成本及当年实现的利润;

2.按照完全成本法计算单位产品成本及当年实现的利润。

答案:

解析:

1.变动成本法下:

单位产品成本=8.5+3.6+5.5=17.60(万元)

产品销售成本=17.6×50=880(万元)

边际贡献总额=40×50-(880+4.8×50)=880(万元)

利润=880-(400+280)=200(万元)

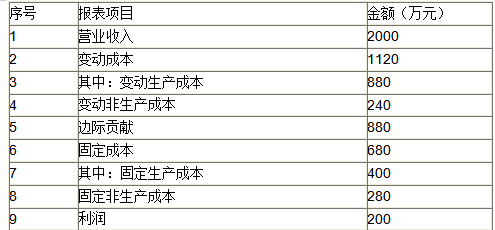

变动成本法下——贡献式利润表如下:

2.如果采用完全成本法,则B产品的成本和利润总额计算如下:

单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

产品销售成本=21.60×50=1080(万元)

期间成本=4.8×50+280=520(万元)

利润=40×50-1080-520=400(万元)

单位产品成本=8.5+3.6+5.5=17.60(万元)

产品销售成本=17.6×50=880(万元)

边际贡献总额=40×50-(880+4.8×50)=880(万元)

利润=880-(400+280)=200(万元)

变动成本法下——贡献式利润表如下:

2.如果采用完全成本法,则B产品的成本和利润总额计算如下:

单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

产品销售成本=21.60×50=1080(万元)

期间成本=4.8×50+280=520(万元)

利润=40×50-1080-520=400(万元)

第2题:

某企业产销一种乙产品,全年固定成本总额为60000元,乙产品售价为72元,单位变动成本为48元,本期产销量为5000件。计算盈亏临界点销售量。

正确答案:盈亏临界点销售量=60000/(72-48)=2500件

第3题:

在变动成本法下,本期销货成本(本期销售成本)等于()。

A、本期发生的产品成本

B、单位生产成本×本期销售量

C、单位变动生产成本×本期销售量

D、期初存货成本+本期发生的产品成本

参考答案:C

第4题:

当以下条件()同时满足时,完全成本法下本期销货成本等于单位产品成本乘以本期销售量。

- A、存货计价方法各期一致

- B、单位变动生产成本各期一致

- C、固定生产成本各期一致

- D、期初、期末存货数量相等

- E、前后期产量一致

正确答案:A,B,C,D,E

第5题:

某产品期初存货100件,本期产量500件,销售量500件.则按完全程本法计算的期初存货单位产品成本13元,再先进先出法下,则按完全程本法计算的销货成本为()

- A、6500元

- B、6400元

- C、6000元

- D、5300元

正确答案:B

第6题:

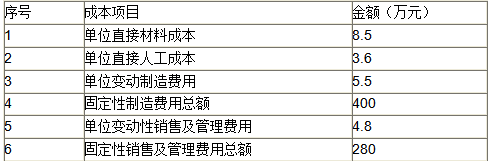

某企业生产A、B、C三种产品,其中B产品期初存货量为0,本期产量为100件,销量为50件,单位售价为40万元。B产品本期有关成本资料如表所示:

假定不考虑其他因素。

<1>?、请用变动成本法计算B产品的利润。

<2>?、请用完全成本法计算B产品的利润。

假定不考虑其他因素。

<1>?、请用变动成本法计算B产品的利润。

<2>?、请用完全成本法计算B产品的利润。

答案:

解析:

1.变动成本法下B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5=17.60(万元)(1.25分)

(2)销售成本=17.60×50=880(万元)(1.25分)

(3)边际贡献总额=40×50-(880+4.8×50)=880(万元)(1.25分)

(4)利润=880-(400+280)=200(万元)(1.25分)

变动成本法下的贡献式损益表如下图所示:

2. 如果采用完全成本法,则B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5+(400÷100)=21.60(万元)(1.25分)

(2)销售成本=21.60×50=1080(万元)(1.25分)

(3)期间成本=4.8×50+280=520(万元)(1.25分)

(4)利润=40×50-1080-520=400(万元)(1.25分)

(1)单位产品成本=8.5+3.6+5.5=17.60(万元)(1.25分)

(2)销售成本=17.60×50=880(万元)(1.25分)

(3)边际贡献总额=40×50-(880+4.8×50)=880(万元)(1.25分)

(4)利润=880-(400+280)=200(万元)(1.25分)

变动成本法下的贡献式损益表如下图所示:

2. 如果采用完全成本法,则B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5+(400÷100)=21.60(万元)(1.25分)

(2)销售成本=21.60×50=1080(万元)(1.25分)

(3)期间成本=4.8×50+280=520(万元)(1.25分)

(4)利润=40×50-1080-520=400(万元)(1.25分)

第7题:

产成品存货变动的原因有()。

- A、期初结存量

- B、本期生产量

- C、本期销售量

- D、生产周期

- E、产品单位成本

正确答案:A,B,C,E

第8题:

在变动成本法下,能够与单位变动生产成本保持一致的是()。

A、期初单位存货成本

B、期末单位存货成本

C、本期单位产品成本

D、本期单位非生产成本

E、本期单位生产成本

参考答案:ABC

第9题:

保本点销售量的计算公式为()

- A、保本点销售量=固定成本/[单价×(1-税率)-单位变动成本]

- B、保本点销售量=固定成本/(1-税率-单位变动成本)

- C、保本点销售量=固定成本/(单价-单位变动成本)

- D、保本点销售量=固定成本/(单价-单位税金)

正确答案:A

第10题:

如果本期销售量比上期增加,则可断定按变动成本法计算的本期营业利润()。

- A、一定本期等于上期

- B、本期应当大于上期

- C、本期应当小于上期

- D、本期可能等于上期

正确答案:B