经济学

单选题企业期初存货15个、单价5元;本期销售10个、单位售价8元、单位重置成本为6元。在现行成本会计下,企业本期发生的资产持有损益为()A 已实现资产持有损益10元、未实现资产持有损益5元B 已实现资产持有损益80元、未实现资产持有损益5元C 已实现资产持有损益30元、未实现资产持有损益25元D 已实现资产持有损益10元、未实现资产持有损益25元

题目

已实现资产持有损益10元、未实现资产持有损益5元

已实现资产持有损益80元、未实现资产持有损益5元

已实现资产持有损益30元、未实现资产持有损益25元

已实现资产持有损益10元、未实现资产持有损益25元

相似问题和答案

第1题:

下列说法中,不正确的有( ).

A.“递延税款”贷方发生额主要表示企业本期时间性差异所产生的未来应交的所得税金额,以及本期转回原已确认的可抵减本期应税所得额的时间性差异的所得税金额

B.在应付税款法下,时间性差异产生的影响所得税的金额,在会计报表中不反映为一项负债或资产

C.在递延法下,本期发生的时间性差异和本期转回的时间性差异均用现行税率计算

D.在债务法下,本期发生的时间性差异用现行税率计算,本期转回的时间性差异用原有税率计算

E.在债务法下,本期发生的时间性差异和本期转回的时间性差异均用现行税率计算

解析:递延法下,本期发生的时间性差异用现行税率计算,本期转回的时间性差异用原有税率计算,因此,选项C不正确,债务法下,本期发生的时间性差异和本期转回的时间性差异均以现行税率计算,因此,选项D不正确。

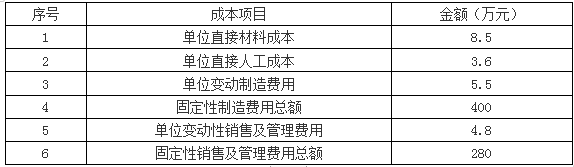

第2题:

要求:

1.按照变动成本法计算单位产品成本及当年实现的利润;

2.按照完全成本法计算单位产品成本及当年实现的利润。

单位产品成本=8.5+3.6+5.5=17.60(万元)

产品销售成本=17.6×50=880(万元)

边际贡献总额=40×50-(880+4.8×50)=880(万元)

利润=880-(400+280)=200(万元)

变动成本法下——贡献式利润表如下:

2.如果采用完全成本法,则B产品的成本和利润总额计算如下:

单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

产品销售成本=21.60×50=1080(万元)

期间成本=4.8×50+280=520(万元)

利润=40×50-1080-520=400(万元)

第3题:

A、本期发生的产品成本

B、单位生产成本×本期销售量

C、单位变动生产成本×本期销售量

D、期初存货成本+本期发生的产品成本

第4题:

某企业某产品有关成本资料如下:单位直接材料成本为10元,单位直接人工成本为5元,单位变动制造费用为7元,固定性制造费用总额为4000元,单位变动性销售及管理费用为4元,固定性销售及管理费用为1000元。期初存货量为0,本期产量为1000件,销量为600件,单位售价为40元。 按变动成本法、完全成本法的有关公式计算期间费用指标。

正确答案:完全成本法:

期间费用=变动性销售及管理费用+固定性销售及管理费用=600×4+1000=3400元

变动成本法:

期间费用=固定性制造费用+变动性销售及管理费用+固定性销售及管理费用

=4000+600×4+1000=7400元

第5题:

在现行成本会计模式下,企业最终收益是由()。

- A、经营收益

- B、资产持有利得

- C、经营收益和资产持有利得共同构成

- D、经营收益或者资产持有利得

正确答案:C

第6题:

在现行成本会计模式下,企业的最终收益是_______?

A.经营收益

B.资产持有利得

C.由经营收益和资产持有利得共同构成

D.或者是经营收益,或者是资产持有利得

第7题:

在现行成本会计模式下,企业的最终收益是()。

- A、经营收益

- B、资产持有利得

- C、由经营收益和资产持有利得共同构成

- D、或者是经营收益,或者是资产持有利得

正确答案:C

第8题:

甲公司为上市公司,本期正常销售其生产的A产品1400件,其中对关联方企业销售1200件,单位售价1万元(不含增值税,本题下同);对非关联方企业销售200件,单位售价0.9万元。A产品的单位成本(账面价值)0.6万元。假定上述销售均符合收入确认条件。甲公司本期销售A产品应确认的收入总额为( )万元。

A.900

B.1044

C.1260

D.1380

解析:A产品应确认的收入总额=1200×0.6×120%+200×0.9=1044万元。

第9题:

企业期初存货150件、账面单价10元;本期销售100件、销售单价16元、现时成本单价11元。在现时成本会计下,企业本期发生的持有资产损益为()

- A、已实现持产损益100元,未实现持产损益250元

- B、已实现持产损益160元,未实现持产损益50元

- C、已实现持产损益300元,未实现持产损益250元

- D、已实现持产损益100元,未实现持产损益50元

正确答案:D

第10题:

某邮电通信企业的一家附属企业销售某种产品,本期固定成本总额为6000元,销售单价为15元,单位变动成本为10元,本期销售2000件。 该附属企业这种产品的安全边际率为( )。

- A、60%

- B、50%

- C、30%

- D、40%

正确答案:D