经济学

单选题假设某企业家产品本月完工250件,月末在产品为160件,在产品完工程度测定为40%,月初和本月发生的原材料费用共为56520元,原材料随着加工进度陆续投入,则完工产品和月末在产品的原材料费用分别为()A 34298元和21952元B 45000元和11520元C 45000元和11250元D 4000元和16250元

题目

单选题

假设某企业家产品本月完工250件,月末在产品为160件,在产品完工程度测定为40%,月初和本月发生的原材料费用共为56520元,原材料随着加工进度陆续投入,则完工产品和月末在产品的原材料费用分别为()

A

34298元和21952元

B

45000元和11520元

C

45000元和11250元

D

4000元和16250元

参考答案和解析

正确答案:

B

解析:

暂无解析

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某产品本月完工26件;月初无在产品;月末在产品10件,平均完工程度为40%,发生生产费用共3000元。

要求:分别计算完工产品成本和在产品成本。

要求:分别计算完工产品成本和在产品成本。

答案:

解析:

分配率=3000/(26+10×40%)=100(元/件)

完工产品成本=26×100=2600(元)

在产品成本=10×40%×100=400(元)

完工产品成本=26×100=2600(元)

在产品成本=10×40%×100=400(元)

第2题:

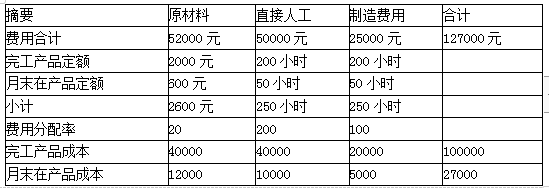

某企业生产A产品,有关A产品的定额资料为:单位产品的原材料定额成本10元,单位产品工时消耗定额1小时。某月完工产品200件,月末在产品100件,在产品投料程度60%,完工程度50%。本月月初在产品和本月份的生产费用合计为127000元,其中原材料费用52000元,直接人工50000元,制造费用25000元。按定额比例法计算完工产品和在产品的成本。

要求:计算完工产品成本和月末在产品成本。

要求:计算完工产品成本和月末在产品成本。

答案:

解析:

【原材料】

完工产品定额=200×10=2000(元)

月末在产品定额=(100×60%)×10=600(元)

分配率=52000/2600=20

完工产品成本=2000×20=40000(元)

月末在产品成本=20×600=12000(元)

【直接人工】

完工产品定额=200×1=200(小时)

月末在产品定额=100×50%×1=50(小时)

分配率=50000/250=200(元/小时)

完工产品成本=200×200=40000(元)

月末在产品成本=200×50=10000(元)

制造费用分配原理同直接人工。

【原材料】

完工产品定额=200×10=2000(元)

月末在产品定额=(100×60%)×10=600(元)

分配率=52000/2600=20

完工产品成本=2000×20=40000(元)

月末在产品成本=20×600=12000(元)

【直接人工】

完工产品定额=200×1=200(小时)

月末在产品定额=100×50%×1=50(小时)

分配率=50000/250=200(元/小时)

完工产品成本=200×200=40000(元)

月末在产品成本=200×50=10000(元)

制造费用分配原理同直接人工。

第3题:

下列关系中,正确的有( )。 A.月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本 B.本月完工产品成本=月初在产品成本+月末在产品成本一本月发生费用 C.本月完工产品成本=月初在产品成本+本月发生生产费用一期末在产品成本 D.月末在产品成本=月初在产品成本+本月发生生产费用一本月完工产品成本

正确答案:ACD

此题考核的是对基本关系恒等式的记忆情况。在本题中,只要能把握选项A的关系式即可,选项C、D的关系式是由选项A的关系式推导得到的。选项A的关系式可以从“投入一产出”这个角度理解,“月初在产品成本+本月发生生产费用”表示的是本月的总投入,“本月完工产品成本+月末在产品成本”表示的是本月的总产出。

此题考核的是对基本关系恒等式的记忆情况。在本题中,只要能把握选项A的关系式即可,选项C、D的关系式是由选项A的关系式推导得到的。选项A的关系式可以从“投入一产出”这个角度理解,“月初在产品成本+本月发生生产费用”表示的是本月的总投入,“本月完工产品成本+月末在产品成本”表示的是本月的总产出。

第4题:

假设某企业某种产品本月完工250件,月末在产品160件,在产品完工程度为40%,月初和本月发生的原材料费用共56520元,原材料随着加工进度陆续投入,则完工产品和月末在产品的原材料费用分别为()

- A、45000元和11250元

- B、40000元和16250元

- C、45000元和11520元

- D、34298元和21952元

正确答案:C

第5题:

大华公司生产A产品,月末在产品只计算原材料费用。其月初在产品材料费用(即月初在产品成本)为64000元。本月发生原材料费用为168000元,工资与加工费共为73000元。本月完工产品800件,月末在产品200件。原材料在生产开始时一次投入,因而每件完工产品与不同完工程度在产品所耗用的原材料数量相等,原材料费用可以按完工产品与月末在产品的数量比例分配。则完工产品成本为( )元。

A.300000

B.258600

C.263000

D.273548

B.258600

C.263000

D.273548

答案:B

解析:

完工产品成本=[(64000+168000)/(800+200)]×800+73000=258600(元)

第6题:

装配车间2020年7月的数据资料如下:产品月初在产品数量100件,月初在产品完工程度40%,本月投入生产400件,本月完工产品480件,月末在产品20件。月末在产品完工程度50%,原材料均在开始生产时一次投入。月初在产品的直接材料成本2000元,直接人工和制造费用为3000元,本月发生直接材料成本10000元,发生转换成本12680元。

要求:

(1)假设在产品存货发出采用加权平均法,用约当产量法计算确定本月完工产品成本和月末在产品成本。

(2)假设在产品存货发出采用先进先出法,用约当产量法计算确定本月完工产品成本和月末在产品成本。

要求:

(1)假设在产品存货发出采用加权平均法,用约当产量法计算确定本月完工产品成本和月末在产品成本。

(2)假设在产品存货发出采用先进先出法,用约当产量法计算确定本月完工产品成本和月末在产品成本。

答案:

解析:

第7题:

恩典公司生产甲产品,2019年6月月初在产品数量30件,完工程度60%,6月份投产150件,当月完工产品120件,月末在产品60件,月末在产品完工程度70%。原材料均在开始生产时一次投入。

月初在产品成本和本月发生生产费用资料如下:

要求:

(1)假设在产品存货发出采用先进先出法,用约当产量法计算确定本月完工产品总成本、单位完工产品成本和月末在产品成本;

(2)假设在产品存货发出采用加权平均法,用约当产量法计算确定本月完工产品总成本、单位完工产品成本和月末在产品成本。

月初在产品成本和本月发生生产费用资料如下:

要求:

(1)假设在产品存货发出采用先进先出法,用约当产量法计算确定本月完工产品总成本、单位完工产品成本和月末在产品成本;

(2)假设在产品存货发出采用加权平均法,用约当产量法计算确定本月完工产品总成本、单位完工产品成本和月末在产品成本。

答案:

解析:

(1)在产品存货发出采用先进先出法:

①分配直接材料成本:

本月新增产品的约当总产量=30×(1-100%)+(120-30)+60×100%=150(件)

分配率=19500/150=130(元/件)

完工产品负担的直接材料成本=3600+(120-30)×130=15300(元)

月末在产品负担的直接材料成本=60×130=7800(元)

②分配直接人工成本:

本月新增产品的约当总产量=30×(1-60%)+(120-30)+60×70%=144(件)

分配率=25920/144=180(元/件)

完工产品负担的直接人工成本=5000+[30×(1-60%)+(120-30)]×180=23360(元)

月末在产品负担的直接人工成本=60×70%×180=7560(元)

③分配制造费用:

本月新增产品的约当总产量=30×(1-60%)+(120-30)+60×70%=144(件)

分配率=12384/144=86(元/件)

完工产品负担的制造费用=2400+[30×(1-60%)+(120-30)]×86=11172(元)

月末在产品负担的制造费用=60×70%×86=3612(元)

④完工产品总成本=15300+23360+11172=49832(元)

单位完工产品成本=49832/120=415.27(元/件)

月末在产品总成本=7800+7560+3612=18972(元)。

(2)在产品存货发出采用加权平均法:

①分配直接材料成本:

本月完工产品的约当总产量=120+60=180(件)

分配率=23100/180=128.33(元/件)

完工产品负担的直接材料成本=120×128.33=15399.6(元)

月末在产品负担的直接材料成本=23100-15399.6=7700.4(元)

②分配直接人工成本:

本月完工产品的约当总产量=120+60×70%=162(件)

分配率=30920/162=190.86(元/件)

完工产品负担的直接人工成本=120×190.86=22903.2(元)

月末在产品负担的直接人工成本=30920-22903.2=8016.8(元)

③分配制造费用:

本月完工产品的约当总产量=120+60×70%=162(件)

分配率=14784/162=91.26(元/件)

完工产品负担的制造费用=120×91.26=10951.2(元)

月末在产品负担的制造费用=14784-10951.2=3832.8(元)

④完工产品总成本=15399.6+22903.2+10951.2=49254(元)

单位完工产品成本=49254/120=410.45(元/件)

月末在产品总成本=7700.4+8016.8+3832.8=19550(元)。

①分配直接材料成本:

本月新增产品的约当总产量=30×(1-100%)+(120-30)+60×100%=150(件)

分配率=19500/150=130(元/件)

完工产品负担的直接材料成本=3600+(120-30)×130=15300(元)

月末在产品负担的直接材料成本=60×130=7800(元)

②分配直接人工成本:

本月新增产品的约当总产量=30×(1-60%)+(120-30)+60×70%=144(件)

分配率=25920/144=180(元/件)

完工产品负担的直接人工成本=5000+[30×(1-60%)+(120-30)]×180=23360(元)

月末在产品负担的直接人工成本=60×70%×180=7560(元)

③分配制造费用:

本月新增产品的约当总产量=30×(1-60%)+(120-30)+60×70%=144(件)

分配率=12384/144=86(元/件)

完工产品负担的制造费用=2400+[30×(1-60%)+(120-30)]×86=11172(元)

月末在产品负担的制造费用=60×70%×86=3612(元)

④完工产品总成本=15300+23360+11172=49832(元)

单位完工产品成本=49832/120=415.27(元/件)

月末在产品总成本=7800+7560+3612=18972(元)。

(2)在产品存货发出采用加权平均法:

①分配直接材料成本:

本月完工产品的约当总产量=120+60=180(件)

分配率=23100/180=128.33(元/件)

完工产品负担的直接材料成本=120×128.33=15399.6(元)

月末在产品负担的直接材料成本=23100-15399.6=7700.4(元)

②分配直接人工成本:

本月完工产品的约当总产量=120+60×70%=162(件)

分配率=30920/162=190.86(元/件)

完工产品负担的直接人工成本=120×190.86=22903.2(元)

月末在产品负担的直接人工成本=30920-22903.2=8016.8(元)

③分配制造费用:

本月完工产品的约当总产量=120+60×70%=162(件)

分配率=14784/162=91.26(元/件)

完工产品负担的制造费用=120×91.26=10951.2(元)

月末在产品负担的制造费用=14784-10951.2=3832.8(元)

④完工产品总成本=15399.6+22903.2+10951.2=49254(元)

单位完工产品成本=49254/120=410.45(元/件)

月末在产品总成本=7700.4+8016.8+3832.8=19550(元)。

第8题:

假定某工业企业某种产品本月完工250件,月末在产品160件,在产品完工程度测定为40%,月初和本月发生的原材料费用共为56520元,原材料随着加工进度陆续投入,则完工产品和月末在产品的原材料费用分别为()。

A、45000元和11250元

B、40000元和16250元

C、34298元和21952元

D、45000元和11520元

正确答案:D

第9题:

月末完工产品成本和月末在产品成本之间的关系是( )。

A.本月发生成本=月初在产品成本+本月完工产品成本-月末在产品成本

B.月末在产品成本=本月发生成本+月初在产品成本-本月完工产品成本

C.月末在产品成本+月初在产品成本=本月发生成本+本月完工产品成本

D.月初在产品成本+本月完工产品成本=本月发生成本+月末在产品成本

B.月末在产品成本=本月发生成本+月初在产品成本-本月完工产品成本

C.月末在产品成本+月初在产品成本=本月发生成本+本月完工产品成本

D.月初在产品成本+本月完工产品成本=本月发生成本+月末在产品成本

答案:B

解析:

最基本的等式:本月完工产品成本=本月发生生产成本+月初在产品成本-月末 在产品成本,只有选项 B 是等式的变形。

第10题:

企业有关甲产品原材料费用的资料如下: (1)月初在产品定额费用为2500元,月初在产品脱离定额的差异为节约125元,月初 在产品定额调整为降低50元,定额变动差异全部由完工产品负担。 (2)本月定额费用为65000元,本月脱离定额的差异为节约1200元,按定额费用比例 在完工产品和在产品之间进行分配。 (3)本月原材料成本差异率为节约3%,材料成本差异全部由完工产品负担。 (4)本月完工产品的定额费用为55000元。 计算完工产品和月末在产品的原材料实际费用。

正确答案:原材料脱离定额差异分配率=(-1200-125)/(55000+12450)=-1.96%

本月完工产品应负担的成本差异=(65000-1200)×(-3%)=-1914(元)

本月完工产品原材料实际费用=55000+55000×(-1.96%)+(-1914)+50=52058(元)

月末在产品原材料实际费用=12450+12450×(-1.96%)=12205.98