经济学

多选题下列关于股权取得日合并资产负债表的阐述中,不正确的是()A需要抵消合并前发生的成员企业之间的内部交易影响数B合并报表工作底稿中一般只需编制一个抵消分录C对非全资的子公司可以部分地抵消其股东权益D对子公司的股东权益要全额抵消E必然涉及对少数股东权益的确认

题目

需要抵消合并前发生的成员企业之间的内部交易影响数

合并报表工作底稿中一般只需编制一个抵消分录

对非全资的子公司可以部分地抵消其股东权益

对子公司的股东权益要全额抵消

必然涉及对少数股东权益的确认

相似问题和答案

第1题:

A、合并方应以合并日应享有被合并方所有者权益账面价值的份额作为形成长期股权投资的初始投资成本

B、应按支付的合并对价的公允价值作为长期股权投资的初始投资成本

C、应按支付的合并对价的账面价值作为长期股权投资的初始投资成本

D、合并方应以合并日应享有被合并方所有者权益公允价值的份额作为形成长期股权投资的初始投资成本

同一控制下企业合并形成的长期股权投资,合并方应以合并日应享有被合并方所有者权益账面价值的份额作为形成长期股权投资的初始投资成本,选项A正确。

第2题:

A.合并资产负债表

B.合并资产负债表和合并利润表

C.合并现金流量表

D.B和C

第3题:

此题为判断题(对,错)。

判断题

第4题:

B.应按支付的合并对价的公允价值作为长期股权投资的初始投资成本

C.应按支付的合并对价的账面价值作为长期股权投资的初始投资成本

D.合并方应以合并日应享有被合并方所有者权益公允价值的份额作为形成长期股权投资的初始投资成本

第5题:

第6题:

A.合并资产负债表

B.合并利润表

C.合并现金流量表

D.合并成本表

E.合并所有者权益变动表

第7题:

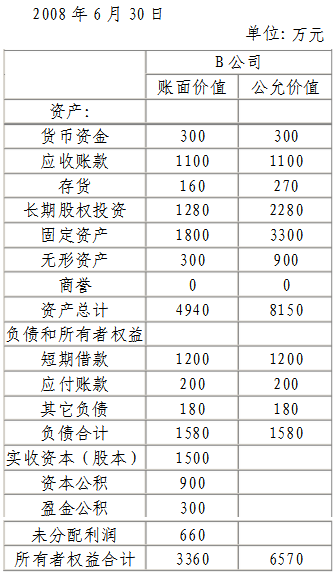

201×年6月30日,A公司向B公司的股东定向增发1500万股普通股(每股面值为1元)对B公司进行控股合并。市场价格为每股3.5元,取得了B公司70%的股权。假定该项合并为非同一控制下的企业合并,参与合并企业在201×年6月30日企业合并前,有关资产、负债情况如下表所示。

要求:(1)编制购买日的有关会计分录

(2)编制购买方在编制股权取得日合并资产负债表时的抵销分录

参考答案:

201×年6月30日,A公司向B公司的股东定向增发1500万股普通股(每股面值为1元)对B公司进行控股合并。市场价格为每股3.5元,取得了B公司70%的股权。假定该项合并为非同一控制下的企业合并,参与合并企业在201×年6月30日企业合并前,有关资产、负债情况如下表所示。

要求:(1)编制购买日的有关会计分录

(2)编制购买方在编制股权取得日合并资产负债表时的抵销分录

1.编制A公司在购买日的会计分录:

借:长期股权投资 52500000

贷:股本 15000000

资本公积 37500000

2.计算确定合并商誉,假定B公司除已经确认资产外,不存在其他需要确认的资产及负债,A公司计算合并中应确认的合并商誉为:

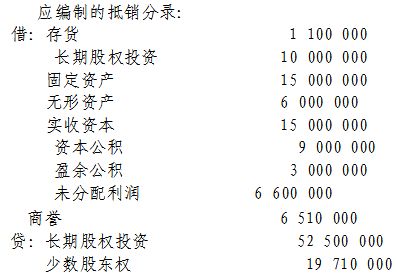

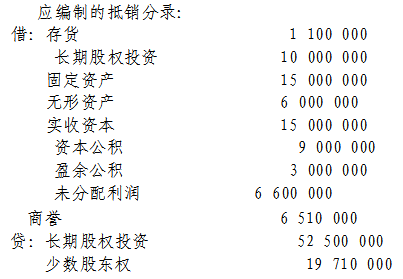

合并商誉=企业合并成本-合并中取得被购买方可辨认净资产公允价值份额=5250-6570*70%=5250-4599=651万元应编制的抵销分录:

借:存货 1100000

长期股权投资 10000000

固定资产 15000000

无形资产 6000000

实收资本 15000000

资本公积 9000000

盈余公积 3000000

未分配利润 6600000

商誉 6510000

贷:长期股权投资 52500000

少数股东权益 19710000

第8题:

A、通过合并,甲公司有可能取得了乙公司的有关资产和负债

B、通过合并,甲公司有可能取得了乙公司的大部分股权

C、通过合并,甲公司有可能需要确认长期股权投资

D、通过合并,甲公司必然成为乙公司的控股股东

第9题:

B.因购买少数股权增加的长期股权投资成本与按照新增持股比例计算应享有子公司自购买日(或合并日)开始持续计算的可辨认净资产份额之间的差额,应当调整母公司个别报表中的资本公积(资本溢价或股本溢价),资本公积(资本溢价或股本溢价)的余额不足冲减的,调整留存收益

C.因购买少数股权新增加的长期股权投资成本,与按照新取得的股权比例计算确定应享有子公司自购买日(或合并日)开始持续计算的可辨认净资产份额之间的差额,在合并资产负债表中作为商誉列示

D.在合并财务报表中,子公司的资产.负债应以购买日(或合并日)开始持续计算的金额反映

第10题:

2008年6月30日,A公司向B公司的股东定向增发1500万股普通股(每股面值为1元)对B公司进行控股合并。市场价格为每股3.5元,取得了B公司70%的股权。假定该项合并为非同一控制下的企业合并,参与合并企业在2008年6月30日企业合并前,有关资产、负债情况如下表所示。 编制购买方在编制股权取得日合并资产负债表时的抵销分录。

编制购买方在编制股权取得日合并资产负债表时的抵销分录。

计算确定合并商誉,假定B公司除已确认资产外,不存在其它需要确认的资产及负债,A公司计算合并中应确认的合并商誉:合并商誉=企业合并成本-合并中取得被购买方可辨认净资产公允价值份额=5250-6570×70%=5250-4599=651(万元)