经济学

单选题关于投资效果系数说法错误的是:()A 又称投资收益率B 对于永久性投资可认为等于贴现率C 当小于基准投资效果系数的时候方案可行D 与静态投资回收期互为倒数

题目

单选题

关于投资效果系数说法错误的是:()

A

又称投资收益率

B

对于永久性投资可认为等于贴现率

C

当小于基准投资效果系数的时候方案可行

D

与静态投资回收期互为倒数

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

当两只股票的收益率呈正相关时,相关系数越小,其投资组合可分散的投资风险的效果就越大;当两只股票的收益率呈负相关时,相关系数越小,其投资组合可分散的投资风险的效果就越大。 ( )

A.正确

B.错误

正确答案:A

解析:根据两只股票组合而成的投资组合收益率的标准离差的计算公式: 可知,在其他条件不变时,如果两只股票的收益率呈正相关时,则组合的标准离差与相关系数同方向变动,即相关系数越小,组合的标准离差越小,表明组合后的风险越低,组合中分散掉的风险越大,其投资组合可分散的投资风险的效果就越大。如果两只股票的收益率呈负相关时,则组合的标准离差与相关系数依然是同方向变动(与相关系数绝对值反方向变动),即相关系数越小(或相关系数绝对值越大),组合的标准离差越小,表明组合后的风险越小,组合中分散掉的风险越大,其投资组合可分散的投资风

可知,在其他条件不变时,如果两只股票的收益率呈正相关时,则组合的标准离差与相关系数同方向变动,即相关系数越小,组合的标准离差越小,表明组合后的风险越低,组合中分散掉的风险越大,其投资组合可分散的投资风险的效果就越大。如果两只股票的收益率呈负相关时,则组合的标准离差与相关系数依然是同方向变动(与相关系数绝对值反方向变动),即相关系数越小(或相关系数绝对值越大),组合的标准离差越小,表明组合后的风险越小,组合中分散掉的风险越大,其投资组合可分散的投资风

解析:根据两只股票组合而成的投资组合收益率的标准离差的计算公式:

可知,在其他条件不变时,如果两只股票的收益率呈正相关时,则组合的标准离差与相关系数同方向变动,即相关系数越小,组合的标准离差越小,表明组合后的风险越低,组合中分散掉的风险越大,其投资组合可分散的投资风险的效果就越大。如果两只股票的收益率呈负相关时,则组合的标准离差与相关系数依然是同方向变动(与相关系数绝对值反方向变动),即相关系数越小(或相关系数绝对值越大),组合的标准离差越小,表明组合后的风险越小,组合中分散掉的风险越大,其投资组合可分散的投资风

第2题:

下列关于年金系数关系的说法,错误的是()。

A:普通年金终值系数+普通年金现值系数=1

B:普通年金终值系数*偿债基金系数=1

C:普通年金现值系数+投资回收系数=1

D:预付年金终值系数*预付年金现值系数=1

E:普通年金终值系数+预付年金终值系数=

B:普通年金终值系数*偿债基金系数=1

C:普通年金现值系数+投资回收系数=1

D:预付年金终值系数*预付年金现值系数=1

E:普通年金终值系数+预付年金终值系数=

答案:A,C,E

解析:

AC两项,年金终值系数=年金现值系数*(1+i)n;E项,预付年金终值系数=普通年金终值系数*(1+i)。

第3题:

以下关于投资效果的静态经济指标的说法正确的是()。

A.投资收益率是投资回收期的倒数

B.投资收益率越高,则投资回收期越长

C.追加投资回收期可用于评价方案可行性

D.追加投资效果系数越大,方案经济效益越好

正确答案:AD

第4题:

β系数大于0时,该投资组合的价格变动方向与市场一致;β系数小于0时,该投资组合的价格变动方向与市场相反;β系数等于1时,该投资组合的价格变动幅度与市场一致;β系数大于1时,该投资组合的价格变动幅度比市场更大。这种说法( )。

A.正确

B.错误

C.部分正确

D.部分错误

B.错误

C.部分正确

D.部分错误

答案:A

解析:

本题考查贝塔系数,题干说法正确。

第5题:

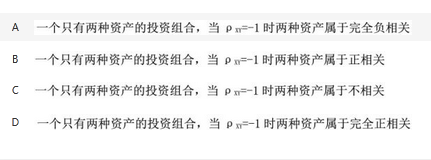

关于投资组合X、Y的相关系数,下列说法正确的是()。

答案:A

解析:

第6题:

下列关于变异系数的说法错误的是( )。

A.变异系数越大,投资项目越优

B.变异系数=标准差/预期收益率

C.不同项目的变异系数可以相互比较

D.变异系数描述的是获得单位预期收益所承担的风险

正确答案:A

变异系数越小,投资项目越优,选项A说法错误。

变异系数越小,投资项目越优,选项A说法错误。

第7题:

下列关于β系数的说法中,错误的有( )。

①β系数大于1时,该投资组合的价格变动幅度比市场小

②β系数是衡量证券系统风险水平的指数

②β系数的值在0~1之间

④系数是证券总风险大小的度量

①β系数大于1时,该投资组合的价格变动幅度比市场小

②β系数是衡量证券系统风险水平的指数

②β系数的值在0~1之间

④系数是证券总风险大小的度量

A.①③④

B.①②③

C.②④

D.①②③④

B.①②③

C.②④

D.①②③④

答案:A

解析:

系数大于1时,该投资组合的价格变动幅度比市场大。β系数是衡量证券承担系统风险水平的指数。

第8题:

相关系数为-0.6的两种资产组成的投资组合比相关系数为-0.3的两种资产组成的投资组合分散投资风险的效果更大。( )

A.正确

B.错误

正确答案:B

解析:在本题没有考虑投资比重,所以本题说法不正确。

解析:在本题没有考虑投资比重,所以本题说法不正确。

第9题:

关于贝塔系数的说法中,以下错误的是( )。

A.贝塔系数是评估证券或投资组合非系统性风险的指标

B.贝塔系数反映的是投资对象对市场变化的敏感程度

C.贝塔系数大于1时,表明投资组合价格变动方向与市场一致,且变动幅度比市场大

D.贝塔系数等于1时,表明投资者的变动幅度与市场一致

B.贝塔系数反映的是投资对象对市场变化的敏感程度

C.贝塔系数大于1时,表明投资组合价格变动方向与市场一致,且变动幅度比市场大

D.贝塔系数等于1时,表明投资者的变动幅度与市场一致

答案:A

解析:

贝塔系数是评估证券或投资组合系统性风险的指标。

第10题:

投资效果系数的计算公式为( )。

答案:A

解析:

投资效果系数=年利润增加额/投资总额。 该指标反映年新增利润占投资总额的比值,是投资回收期指标的倒数,计算数值以小数或百分数来表示。