经济学

多选题下面期权种类属于按照标的资产价格变动来分的有()A看涨期权B看跌期权C美式期权D欧式期权

题目

多选题

下面期权种类属于按照标的资产价格变动来分的有()

A

看涨期权

B

看跌期权

C

美式期权

D

欧式期权

参考答案和解析

正确答案:

A,D

解析:

暂无解析

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

下列期权为虚值期权的是( )。

A.看涨期权,且执行价格低于其标的资产价格

B.看涨期权,且执行价格高于其标的资产价格

C.看跌期权,且执行价格高于其标的资产价格

D.看跌期权,且执行价格低于其标的资产价格

B.看涨期权,且执行价格高于其标的资产价格

C.看跌期权,且执行价格高于其标的资产价格

D.看跌期权,且执行价格低于其标的资产价格

答案:B,D

解析:

虚值看涨期权的执行价格高于其标的资产价格,看跌期权的执行价格低于其标的资产价格。

第2题:

下列关于标的资产支付收益对期权价格影响的说法中,不正确的有( )。

A.期权有效期内标的资产支付收益会降低看涨期权的价格

B.期权有效期内标的资产支付收益会增加看涨期权的价格

C.期权有效期内标的资产支付收益会降低看跌期权的价格

D.期权有效期内标的资产支付收益会增加看跌期权的价格

B.期权有效期内标的资产支付收益会增加看涨期权的价格

C.期权有效期内标的资产支付收益会降低看跌期权的价格

D.期权有效期内标的资产支付收益会增加看跌期权的价格

答案:B,C

解析:

如果标的资产支付收益而不调整行权价格时,会导致看涨期权价格下移,看跌期权价格上移。

第3题:

下列与看跌期权变动方向呈反方向的影响因素是 ( )。

A、期权的执行价格

B、无风险利率水平

C、合约标的资产的分红

D、标的资产价格的波动率

正确答案:B 当无风险利率升高时,买方资金的机会成本会变高,从而看跌期权的价值随之降低。

第4题:

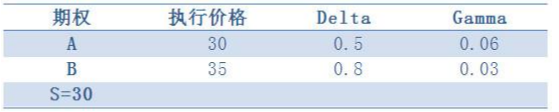

根据下表,若投资者已卖出 10 份看涨期权 A,现担心价格变动风险,采用标的资产 S 和同样标的看涨期权 B 来对冲风险, 使得组合的 delta 和 gamma 均为中性,则相关操作为( )。

A.买入 10 份看涨期权 B,卖空 21 份标的资产

B.买入 10 份看涨期权 B,卖空 11 份标的资产

C.买入 20 份看涨期权 B,卖空 21 份标的资产

D.买入 20 份看涨期权 B,卖空 11 份标的资产

B.买入 10 份看涨期权 B,卖空 11 份标的资产

C.买入 20 份看涨期权 B,卖空 21 份标的资产

D.买入 20 份看涨期权 B,卖空 11 份标的资产

答案:D

解析:

第5题:

期权风险度量指标中衡量标的资产价格变动对期权理论价格影响程度的指标是( )。

A.Delta

B.Gamma

C.Theta

D.Vega

B.Gamma

C.Theta

D.Vega

答案:A

解析:

Delta是用来衡量标的资产价格变动对期权理论价格的影响程度,可以理解为期权对标的资产价格变动的敏感性。

第6题:

下列属于虚值期权的是( )。

A.看涨期权的执行价格低于标的资产的市场价格

B.看跌期权的执行价格高于标的资产的市场价格

C.看涨期权的执行价格高于标的资产的市场价格

D.看跌期权的执行价格低于标的资产的市场价格

B.看跌期权的执行价格高于标的资产的市场价格

C.看涨期权的执行价格高于标的资产的市场价格

D.看跌期权的执行价格低于标的资产的市场价格

答案:C,D

解析:

看涨期权的内涵价值=标的资产价格一执行价格,看跌期权的内涵价值一执行价格一标的资产价格。虚值期权,也称期权处于虚值状态,是指内涵价值计算结果小于0的期权。虚值看涨期权的执行价格高于其标的资产价格,虚值看跌期权的执行价格低于其标的资产价格。故C项和D项正确。

第7题:

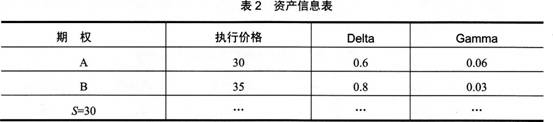

根据表2,若投资者已卖出10份看涨期权A,现担心价格变动风险,采用标的资产S和同样标的看涨期权B来对冲风险,使得组合Delta和Gamma均为中性,则相关操作为( )。

A: 买入10份看涨期权B,卖空21份标的资产

B: 买入10份看涨期权B,卖空10份标的资产

C: 买入20份看涨期权B,卖空21份标的资产

D: 买入20份看涨期权B,卖空10份标的资产

B: 买入10份看涨期权B,卖空10份标的资产

C: 买入20份看涨期权B,卖空21份标的资产

D: 买入20份看涨期权B,卖空10份标的资产

答案:D

解析:

对于上述问题,一般采用两个步骤:①首先构建组合满足Gamma中性。由-10×0.06+20×0.03=0,可知,投资者需购买20个单位B。②对冲组合的Delta风险。组合Delta=-0.6×10+0.8×20=10,所以投资者只需卖空10个单位标的资产即可。

第8题:

下列各项中属于虚值期权的有( )。

A.标的资产现行市价低于执行价格的看涨期权

B.标的资产现行市价等于执行价格的看涨期权

C.标的资产现行市价低于执行价格的看跌期权

D.标的资产现行市价高于执行价格的看跌期权

B.标的资产现行市价等于执行价格的看涨期权

C.标的资产现行市价低于执行价格的看跌期权

D.标的资产现行市价高于执行价格的看跌期权

答案:A,D

解析:

对于看涨期权来说,标的资产现行市价高于执行价格时,该期权处于“实值状态”;当标的资产的现行市价低于执行价格时,该期权处于“虚值状态”。对于看跌期权来说,标的资产现行市价低于执行价格时,该期权处于“实值状态”;当标的资产的现行市价高于执行价格时,称期权处于“虚值状态”。当标的资产的现行市价等于执行价格时,称期权为“平价期权”,或者说它处于“平价状态”。

第9题:

下列关于Gamm的说法正确的是()

AGamma值衡量Delta值对标的资产的敏感度

BGamma值较小时,意味着Delta对资产价格变动不敏感,投资者不 必频繁调整头寸对冲资产价格变动风险

C仅有标的资产价格变动引起期权价格的变动

D标的资产价格变动是引起期权价格的变动之一

E用来度量期权价格对波动率的敏感性

AGamma值衡量Delta值对标的资产的敏感度

BGamma值较小时,意味着Delta对资产价格变动不敏感,投资者不 必频繁调整头寸对冲资产价格变动风险

C仅有标的资产价格变动引起期权价格的变动

D标的资产价格变动是引起期权价格的变动之一

E用来度量期权价格对波动率的敏感性

答案:A,B,C

解析:

Gamma值衡量Delta值对标的资产的敏感度,Gamma值较小时,意味着Delta对资产价格变动不敏感,投资者不必频繁调整头寸对冲资产价格变动风险,仅有标的资产价格变动引起期权价格的变动

第10题:

下列关于Gamm的说法不正确的是()

AGamma值衡量Delta值对标的资产的敏感度

BGamma值较小时,意味着Delta对资产价格变动不敏感,投资者不 必频繁调整头寸对冲资产价格变动风险

C仅有标的资产价格变动引起期权价格的变动

D用来度量期权价格对波动率的敏感性

AGamma值衡量Delta值对标的资产的敏感度

BGamma值较小时,意味着Delta对资产价格变动不敏感,投资者不 必频繁调整头寸对冲资产价格变动风险

C仅有标的资产价格变动引起期权价格的变动

D用来度量期权价格对波动率的敏感性

答案:D

解析:

Gamma值衡量Delta值对标的资产的敏感度,Gamma值较小时,意味着Delta对资产价格变动不敏感,投资者不必频繁调整头寸对冲资产价格变动风险,仅有标的资产价格变动引起期权价格的变动