初级会计实务

单选题某股份有限公司采用收购本公司股票方式减资,下列各项中,在回购本公司股份时应借记的会计科目是( )。A 股本B 资本公积C 盈余公积D 库存股

题目

股本

资本公积

盈余公积

库存股

相似问题和答案

第1题:

股份有限公司在实施下列各项行为时,按照《公司法》的规定,不得收购本公司股份的是( )。

A.减少公司注册资本

B.稳定股票市场,防止本公司股价下跌

C.与持有本公司股份的其他公司合并

D.将股份奖励给本公司职工

B。解析:《公司法》第143条规定:公司不得收购本公司股份。但是,有下列情形之一的除外:

(一)减少公司注册资本;

(二)与持有本公司股份的其他公司合并;

(三)将股份奖励给本公司职工;

(四)股东因对股东大会作出的公司合并、分立决议持异议,要求公司收购其股份的。

第2题:

甲股份有限公司以收购本公司股票方式减资,在进行注销股本的会计处理时,可能涉及的会计科目有( )。

A.股本

B.资本公积

C.财务费用

D.盈余公积

第3题:

某股份有限公司采用回购本公司的股票方式减资,回购本公司股票时,应该借记的会计科目是( )。

A.“股本”

B.“库存股”

C.“资本公积”

D.“盈余公积”

股份有限公司采用回购本公司的股票方式减资,回购本公司股票时,应该借记“库存股”,贷记“银行存款”;注销库存股时,应借记“股本”,贷记“库存股”,按其差额冲减资本公积,资本公积不足冲减的冲减盈余公积。

第4题:

B.盈余公积

C.资本公积

D.营业外收入

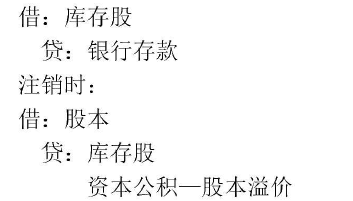

借:库存股

贷:银行存款

注销时:

借:股本

贷:库存股

资本公积——股本溢价

第5题:

某股份有限公司按法定程序经批准后采用收购本公司股票方式减资,回购股票支付价款低于股票面值总额的,所注销库存股账面余额与冲减股本的差额应计入()

A.盈余公积

B.资本公积金

C.营业外收入

D.利润分配

【答案】B

【解析】如果回购股票支付的价款低于面值总额的,所注销库存股的账面余额与所冲减股本的差额记入“资本公积——股本溢价”科目。

第6题:

此题为判断题(对,错)。

第7题:

股份有限公司采用收购本公司股票方式减资的,如果回购股票支付的价款低于面值总额的,所注销的库存股的账面余额与所>中减的股本的差额作为增加盈余公积处理。( )

此题为判断题(对,错)。

第8题:

股份有限公司按法定程序报经批准采用收购本公司股票方式减资的,回购股票支付的价款(含交易费用)超过其面值总额的,如果资本公积(股本溢价)不足冲减的,应首先冲减( )。

A.资本公积——其他资本公积

B.盈余公积

C.未分配利润

D.股本

股份有限公司采用收购本公司股票方式减资的,应按注销库存股的账面余额与所冲减股本的差额冲减股本溢价,股本溢价不足冲减的,再冲减盈余公积直至未分配利润。

第9题:

某股份有限公司按法定程序报经批准后采用回购本公司股票方式减资,购回股票支付价款低于股票面值总额的,所注销库存股账面余额与冲减股本的差额应计入( ).

A.盈余公积

B.营业外收入

C.资本公积

D.未分配利润

【答案】C

【解析】如果购回股票支付的价款低于面值总额的,所注销库存股的账面余额与所冲减股本的差额记入“资本公积——股本溢价”科目。

第10题:

B.盈余公积

C.资本公积

D.营业外收入