初级会计实务

单选题D制造企业生产甲、乙两种产品,甲产品的单位定额工时为30小时,乙产品的单位定额工时为50小时。2018年3月,A企业生产甲、乙产品共发生生产工人职工薪酬18000元。本月生产甲产品200件,乙产品180件,则甲产品应分配的职工薪酬为( )元。A 10800B 11250C 7200D 6750

题目

单选题

D制造企业生产甲、乙两种产品,甲产品的单位定额工时为30小时,乙产品的单位定额工时为50小时。2018年3月,A企业生产甲、乙产品共发生生产工人职工薪酬18000元。本月生产甲产品200件,乙产品180件,则甲产品应分配的职工薪酬为( )元。

A

10800

B

11250

C

7200

D

6750

参考答案和解析

正确答案:

C

解析:

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用37500元。当月生产甲、乙两种产品共耗用15000工时,其中,甲产品耗用12000工时,乙产品耗用3000工时。则甲产品应分配的制造费用为( )元。

A.30000

B.15000

C.12000

D.22500

正确答案:A

第2题:

春光公司8月份生产甲产品实际产量为200件.乙产品100件,甲产品全年计划产量为1800件,乙产品为1200件。甲产品的工时定较为每件5小时,己产品的工时定额为每件4小时,该月份发生的制造费用为4480元。该企业全年计划制造费用为62100元。按定额工时比例分配该月份甲产品和乙产品的制造费用分别是()。

A.3200,1280

B.3200,1480O

C.3000,1480

D.3000,1200

B.3200,1480O

C.3000,1480

D.3000,1200

答案:A

解析:

第3题:

某企业生产甲、乙两种产品。该企业的单位电价为每度 0.75元。各产品的电费按生产工时分配。甲、乙两种产品本月用电合计20000度;生产工时共计1500小时,其中甲产品的生产工时为900小时。据此计算的乙产品本月负担的电费是()

A. 9000元

B. 6000元

C. 1500元

D. 900元

参考答案:B

第4题:

某企业的燃料按工时定额分配,本月燃料费为 8 000 元,甲产品生产工时为 300 小时,乙产品的生产工时为 500 小时,其中甲产品应分配的燃料费为( )元。

A.5 000

B.8 000

C.3 000

D.6 000

B.8 000

C.3 000

D.6 000

答案:C

解析:

甲产品应分担的材料费=8 000÷(300+500)×300=3 000(元)。

第5题:

某企业生产甲、乙两种产品,采用品种法计算产品成本,材料费用按定额材料费用比例分配,生产工人薪酬和制造费用按实际生产工时分配。2019年8月的成本核算资料如下:

(1)月初在产品成本单位:元

(2)本月生产费用:领用A材料20000元,其中甲产品材料定额8000元,乙产品材料定额12000元。耗用直接人工12000元,制造费用9000元,其中甲产品实际生产250小时,乙产品实际生产350小时。

(3)甲产品完工产成品数量为200件。乙产品完工产成品数量为150件,在产品25件。

(4)甲产品在产品成本按年初数固定计算,乙产品采用定额比例法在完工产品和在产品之间分配生产费用:材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。

(5)乙产品单位产品定额资料如下:

要求:编制甲、乙产品成本计算单(结果填入下方表格中,不用列出计算过程)。

甲产品成本计算单

2019年8月 单位:元

乙产品成本计算单

2019年8月 单位:元

(1)月初在产品成本单位:元

(2)本月生产费用:领用A材料20000元,其中甲产品材料定额8000元,乙产品材料定额12000元。耗用直接人工12000元,制造费用9000元,其中甲产品实际生产250小时,乙产品实际生产350小时。

(3)甲产品完工产成品数量为200件。乙产品完工产成品数量为150件,在产品25件。

(4)甲产品在产品成本按年初数固定计算,乙产品采用定额比例法在完工产品和在产品之间分配生产费用:材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。

(5)乙产品单位产品定额资料如下:

要求:编制甲、乙产品成本计算单(结果填入下方表格中,不用列出计算过程)。

甲产品成本计算单

2019年8月 单位:元

乙产品成本计算单

2019年8月 单位:元

答案:

解析:

材料分配率=20000/(8000+12000)=1

甲产品分配材料=1×8000=8000(元)

乙产品分配材料=1×12000=12000(元)

直接人工分配率=12000/(250+350)=20

甲产品分配直接人工=20×250=5000(元)

乙产品分配直接人工=20×350=7000(元)

制造费用分配率=9000/(250+350)=15

甲产品分配制造费用=15×250=3750(元)

乙产品分配制造费用=15×350=5250(元)

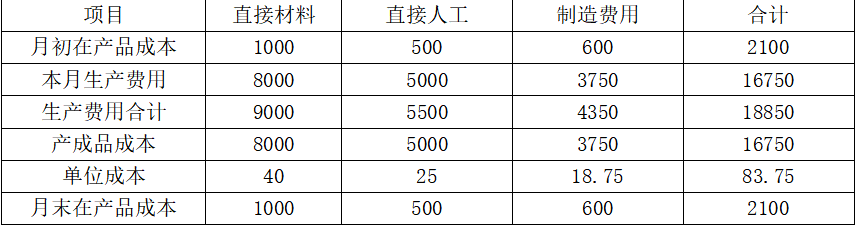

甲产品成本计算单

2019年8月 单位:元

乙产品成本计算单

2019年8月 单位:元

材料分配率=13200/(100×150+60×25)=0.8

完工产品分配材料=0.8×100×150=12000(元)

在产品分配材料=0.8×60×25=1200(元)

直接人工分配率=7600/(1.8×150+1.36×25)=25

完工产品分配直接人工=25×1.8×150=6750(元)

在产品分配直接人工=25×1.36×25=850(元)

制造费用分配率=6080/(1.8×150+1.36×25)=20

完工产品分配制造费用=20×1.8×150=5400(元)

在产品分配制造费用=20×1.36×25=680(元)。

甲产品分配材料=1×8000=8000(元)

乙产品分配材料=1×12000=12000(元)

直接人工分配率=12000/(250+350)=20

甲产品分配直接人工=20×250=5000(元)

乙产品分配直接人工=20×350=7000(元)

制造费用分配率=9000/(250+350)=15

甲产品分配制造费用=15×250=3750(元)

乙产品分配制造费用=15×350=5250(元)

甲产品成本计算单

2019年8月 单位:元

乙产品成本计算单

2019年8月 单位:元

材料分配率=13200/(100×150+60×25)=0.8

完工产品分配材料=0.8×100×150=12000(元)

在产品分配材料=0.8×60×25=1200(元)

直接人工分配率=7600/(1.8×150+1.36×25)=25

完工产品分配直接人工=25×1.8×150=6750(元)

在产品分配直接人工=25×1.36×25=850(元)

制造费用分配率=6080/(1.8×150+1.36×25)=20

完工产品分配制造费用=20×1.8×150=5400(元)

在产品分配制造费用=20×1.36×25=680(元)。

第6题:

春光公司8月份生产甲产品实际产量为200件,乙产品100件,甲产品全年计划产量为1800件,乙产品为1200件。甲产品的工时定额为每件5小时,乙产品的工时定额为每件4小时,该月份发生的制造费用为4480元。该企业全年计划制造费用为62100元。按定额工时比例分配该月份甲产品和乙产品的制造费用分别是()。

A.3200、1280

B.3000、1480

C.3000、1200

D.2400、1500

B.3000、1480

C.3000、1200

D.2400、1500

答案:A

解析:

甲产品定额工时=200件×5小时/件=1000小时;乙产品定额工时=100件×4小时/件400小时;分配率=3900÷

第7题:

春光公司8月份生产甲产品实际产量为200件。乙产品100件,甲产品全年计划产量为1800件,乙产品为1200件。甲产品的工时定额为每件4小时,乙产品的工时定额为每件5小时,该月份发生的制造费用为3900元。该企业全年计划制造费用为68800元。按定额工时比例分配该月份甲产品和乙产品的制造费用分别是()。

A.2400,1500

B.3000,1480

C.3000,1200

D.3200,1280

B.3000,1480

C.3000,1200

D.3200,1280

答案:A

解析:

分配率=3900/(200*4+100*5)=3 甲产品分配=800*3=2400 乙产品分配=500*3=1500

第8题:

企业当月生产甲、乙两种产品,共发生制造费用50000元。制造费用按照生产工人工时比例法进行分配,其中,甲产品耗用12000工时,乙产品耗用8000工时。则甲产品应分配的制造费用为( )元;

A.10000

B.20000

C.30000

D.40000

正确答案:C

解析: 制造费用分配率=50000/20000=2.5(元/工时)

甲产品应负担的制造费用=12000×2.5=30000(元)

解析: 制造费用分配率=50000/20000=2.5(元/工时)

甲产品应负担的制造费用=12000×2.5=30000(元)

第9题:

A制造业企业生产甲、乙两种产品,甲产品的单位定额工时为30小时,乙产品的单位定额工时为50小时。2019年9月,A企业生产甲、乙产品共发生生产工人职工薪酬18000元。本月生产甲产品200件,乙产品180件,假定按工时比例分配职工薪酬,则甲产品应分配的职工薪酬为( )元。

A.10800

B.11250

C.7200

D.6750

B.11250

C.7200

D.6750

答案:C

解析:

生产工人职工薪酬分配率=发生的职工薪酬合计/定额总工时之和=18000/(200 ×30+180×50)=1.2,所以甲产品应分配的职工薪酬=1.2×200×30=7200(元),选项C正确。

第10题:

甲制造业企业生产甲、乙两种产品,甲产品的单位定额工时为30小时,乙产品的单位定额工时为50小时。2020年9月,甲企业生产甲、乙产品共发生生产工人职工薪酬18000元。本月生产甲产品200件,乙产品180件,假定按工时比例分配职工薪酬,则甲产品应分配的职工薪酬为( )元。

A.10800

B.9473.68

C.7200

D.6750

B.9473.68

C.7200

D.6750

答案:C

解析:

生产工人职工薪酬分配率=各种产品生产职工薪酬总额/各种产品定额工时之和=18000/(200×30+180×50)=1.2,所以甲产品应分配的职工薪酬=1.2×200×30=7200(元),选项C正确。