初级会计实务

单选题A公司2013年生产甲、乙两种可比产品。2012年甲、乙产品的单位成本分别为500元和400元,实际产量分别为1000件和800件;2013年甲、乙产品计划产量分别为1100件和1000件,计划单位成本分别为490元和390元,实际产量分别为1200件和1100件,累计实际总成本分别为594000元和434500元。2013年甲、乙产品可比产品成本降低额合计为()元。A 10000B 15000C 16000D 11500

题目

10000

15000

16000

11500

相似问题和答案

第1题:

西南公司 3 月份共销售甲产品 700 件,乙产品 600 件。3 月份甲产品的加权平均单位成

本为 2000 元、乙产品的加权平均单位成本为 1000 元。则西南公司 3 月末结转已售产品成本

的会计分录应当是( )。

A、借:库存商品—甲产品 1400000

—乙产品 600000

贷:生产成本—甲产品 1400000

—乙产品 600000

B、借:主营业务成本—甲产品 1400000

—乙产品 600000

贷:生产成本—甲产品 1400000

—乙产品 600000

C、借:库存商品—甲产品 1400000

—乙产品 600000

贷:主营业务成本—甲产品 1400000

—乙产品 600000

D、借:主营业务成本—甲产品 1400000

—乙产品 600000

贷:库存商品—甲产品 1400000

—乙产品 600000

第2题:

根据下面资料,回答第 78~81 题。

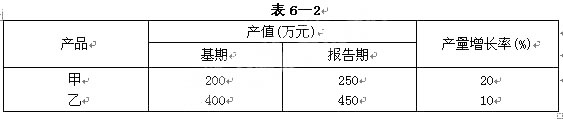

已知某企业甲、乙两种产品产量及产值资料,如表6—2所示。

第 78 题 甲、乙产量个体指数分别为( )。

第3题:

某生产车间生产甲和乙两种产品,该车间共发生制造费用3000元,生产甲产品生产工人工时为600小时,生产乙产品生产工人工时为400小时。若按生产工人工时比例分配制造费用,甲和乙两种产品应负担的制造费用分别为( )元。 A.1200和1800 B.1500和1500 C.1800和1200 D.2000和1000

制造费用分配率=3000÷(600+400)=3(元/工时),甲产品应负担的制造费用=600×3=I800(元),乙产品应负担的制造费用=400×3=1200(元)。

第4题:

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。

分配给甲产品的制造费用=50×1000=50000(元)

单位甲产品应分配的制造费用=50000/400=125(元/件)

甲产品的单位成本=125+250=375(元/件)

分配给乙产品的制造费用=50×2000=100000(元)

单位乙产品应分配的制造费用=100000/625=160(元/件)

乙产品的单位成本=160+380=540(元/件)

(2)甲、乙两种产品应分配的制造费用

甲产品的单位成本=172.5+250=422.5(元/件)

单位乙产品应分配的制造费用=81000/625=129.6(元/件)

乙产品的单位成本=129.6+380=509.6(元/件)。

第5题:

B.1.25

C.0.8

D.6.25

第6题:

某公司生产甲产品和乙产品,甲产品和乙产品为联产品。6月份发生加工成本900万元。甲产品和乙产品在分离点上的数量分别为300个和200个。采用实物数量分配法分配联合成本,甲产品应分配的联合成本为( )万元。

A.540

B.450

C.300

D.240

【解析】甲产品应分配的联合成本=300(300+200)900=540(万元)。

第7题:

B.86278元

C.85900元

D.86600元

第二步,设生产甲产品x件,生产乙产品y件时,获得的利润最大。当两种材料都尽量用尽时,是最优情况。可列方程组:2x+5y=200①;3x+4y=240②,联立解得,

当y取17时,x最大可取57,此时总利润为57×1000+17×1700=85900(元),当y取18时,x最大可取55,此时总利润为55×1000+18×1700=85600(元),显然y取17,x取57时,总利润最大,为85900元。

因此,选择C选项。

第8题:

大海公司只生产甲、乙两种可比产品。2007年两种产品的单位成本分别为100元和80元,实际产量分别为1 000件和1 200件;2008年实际产量分别为1 200件和1 500件,两种产品的单位成本分别为95元和82元。

要求:

(1)计算2008年甲产品可比产品成本降低额和降低率;

(2)计算2008年乙产品可比产品成本降低额和降低率;

(3)计算长江公司2008年可比产品成本降低额和降低率。

(1)甲产品可比产品成本降低额=1 200×100-1 200×95=6 000元,降低率=6 000÷(1 200×100)=5%。

(2)乙产品可比产品成本降低额=1 500×80-1 500×82=-3000元,降低率=-3 000÷(1 500×80)=-2.5%。

(3)2008年可比产品成本降低额=6 000-3 000=3 000元,降低率=3 000÷(1 200×100+1 500×80)=1.25%。

第9题:

1月份甲和乙在分离前发生联合加工成本540万元,甲产品产量100公斤,乙产品的产量是60公斤。

甲和乙在分离后,甲产品可直接出售,售价5万元/公斤,乙产品继续发生的单独加工成本为200万元,加工后乙产品的销售价格为10万元/公斤,公司采用可变现净值法分配联合成本,

下列表述正确的有()。

B.乙产品应分配的联合成本为240万元

C.甲产品的单位成本为3万元/公斤

D.乙产品的单位成本为4万元/公斤

乙产品可变现净值=10×60-200=400(万元)

甲产品应分配的联合成本=540×(500/900)=300(万元)

乙产品应分配的联合成本=540×(400/900)=240(万元)

甲产品单位成本=300/100=3(万元/公斤)

乙产品单位成本=(240+200)/60=7.33(万元/公斤)。

第10题:

B.乙产品的风险大

C.两种产品的风险一样大

D.无法比较