初级会计实务

不定项题某公司2012年有关资料如下:(1)本年销售商品收到货款2200万元,以前年度销售商品本年收回货款200万元,本年预收下年度款项100万元,本年销售本年退回商品支付退货款200万元,以前年度销售本年退回商品支付退货款60万元。(2)本年购买商品支付1500万元,本年支付以前年度购买商品的所欠的款项60万元和本年预付下年货款200万元,本年发生购货退回收到40万元。(3)本年确认生产人员的职工薪酬400万元、管理人员的职工薪酬200万元,“应付职工薪酬”年初余额和年末余额分别为30万元和200万元,

题目

630

600

430

400

相似问题和答案

第1题:

某企业2008年发生如下业务:本年销售商品收到现金2 000万元,以前年度销售商品本年收到的现金400万元,本年预收款项200万元,本年销售本年退回商品支付现金160万元,以前年度销售本年退回商品支付的现金120万元。2008年该企业现金流量表中“销售商品、提供劳务收到的现金”项目的金额为( )万元。

A. 1 720

B. 2 120

C. 2 320

D. 2 000

销售商品、提供劳务收到的现金=2 000+400+200-160-120=2 320(万元)

第2题:

根据权责发生制原则,下列各项属于本年度收入的有( )。

A. 本年度销售产品一批,货款收到存入银行

B. 收到上年度所销产品的货款

C. 上年度已预收货款,本年度发出产品

D. 本年度出租厂房,租金已于上年预收

第3题:

请根据以下内容回答4~7题: A公司2010年有关资料如下: (1)本年销售商品本年收到现金500万元,以前年度销售商品本年收到的现金100万元,本年预收款项50万元,本年销售本年退回商品支付现金40万元,以前年度销售本年退回商品支付的现金30万元。 (2)本年购买商品支付的现金350万元,本年支付以前年度购买商品的未付款项40万元和本年预付款项35万元,本年发生的购货退回收到的现金20万元。 (3)本年分配的生产经营人员的职工薪酬为100万元,“应付职工薪酬”年初余额和年耒余额分别为10万元和5万元,假定应付职工薪酬本期减少数均为本年支付的现金。 (4)本年年利润表中的所得税费用为25万元(均为当期应交所得税产生的所得税费用),“应交税费——应交所得税”科目年初数为2万元,年末数为1万元。假定不考虑其他税费。 要求:根据上述资料,回答下列问题。 销售商品、提供劳务收到的现金为( )万元。 A.580 B.566 C.680 D.586

销售商品、提供劳务收到的现金=500+100+50-40-30=580(万元)。

第4题:

下列各项中,关于收入确认表述不正确的是()。

- A、采用支付手续费委托代销方式销售商品,应在发出商品时确认收入

- B、采用分期收款方式销售商品,应在货款全部收回时确认收入

- C、采用交款提货方式销售商品,应在开出发票收到货款时确认收入

- D、采用预收货款方式销售商品,应在收到货款时确认收入

正确答案:A,B,D

第5题:

现金流量表中的“销售商品、提供劳务收到的现金”项目大于利润表中的“主营业务收入”项目,则下列描述正确的是()

- A、本年销售货款在当年全部变现

- B、本年销售货款在当年全部变现、以前年度销售也在本年收回

- C、本年销售企业信用政策过于宽松

- D、现金比率将小于流动比率

正确答案:B

第6题:

按权责发生制原则的要求,下列项目中应作为本期收入的有( )。

A.上期预收货款,本期发货

B.本期预收货款,下期发货

C.上期销售商品,本期收到货款

D.本期销售商品,本期收到货款

E.本期销售商品,本期未收到货款

解析:权责发生制原则是指企业的会计核算应当以权责发生制为基础。凡是当期已经实现的收入和已经发生或应当负担的费用,不论款项是否收付,都应当作为当期的收入和费用;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。

第7题:

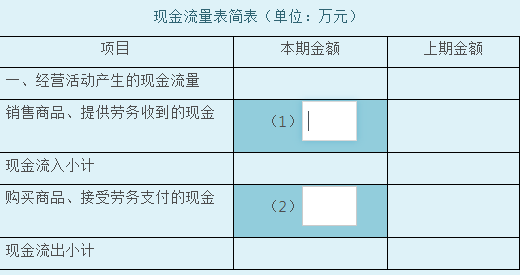

甲公司本年度发生如下与现金流量相关的业务:

(1)本期销售商品收现200万元,去年销售商品本期收现50万元,本期预收货款40万元,本期退回以前年度销售的商品付现30万元。

(2)本期购入商品付现100万元,本期支付去年购入商品所欠货款50万元,本期预付货款40万元,本期发生购货退回收现30万元。

要求:根据上述资料,填列下表中空格的金额。

(2)“购买商品、接受劳务支付的现金”本期金额=100+50+40-30=160(万元)

第8题:

大明公司2008年有关资料如下: (1)本年提供劳务本年收到现金2000万元,以前年度销售商品本年收到的现金200万元,本年预收款项l00万元,以前年度销售本年退回商品支付的现金60万元。 (2)本年分配的生产经营人员的职工薪酬为300万元,本年支付给在建工程人员工资l50万元,“应付职工薪酬”年初余额和年末余额分别为40万元和10万元,假定应付职工薪酬本期减少数均为本年支付的现金。 (3)本年购买商品支付的现金500万元,本年支付以前年度购买劳务的未付款项90万元和本年购买商品的预付款项75万元,本年发生的购货退回收到的现金30万元。 (4)本年年利润表中的所得税费用为60万元(均为当期应交所得税产生的所得税费用),“应交税费一应交所得税”科目年初数为5万元,年末数为3万元。假定不考虑其他税费。

要求计算:

(1)销售商品、提供劳务收到的现金;

(2)购买商品、接受劳务支付的现金;

(3)支付给职工以及为职工支付的现金;

(4)支付的各项税费。

(1)销售商品、提供劳务收到的现金=2000+200+100-60=2240(万元)

(2)购买商品、接受劳务支付的现金=500+90+75-30=635(万元)

(3)支付给职工以及为职工支付的现金-300+(40-10)-330(万元)

(4)支付的各项税费-60+(5-3)=62(万元)

第9题:

按权责发生制原则,下列项目中属于本年收入的有()。

- A、收到上年所销产品的货款20000元

- B、预收下年仓库租金20000元

- C、本年销售产品一批,价款10000元,货款将于下年收到

- D、12月份销售产品一批,价款10000元,而货款已于上年12月份预收

正确答案:C,D

第10题:

按权责发生制原则的要求,下列项目中应作为本期收入的有()。

- A、上期预收货款,本期发货

- B、本期预收货款,下期发货

- C、上期销售商品,本期收到货款

- D、本期销售商品,本期收到货款

- E、本期销售商品,本期未收到货款

正确答案:A,D,E