初级会计实务

不定项题A借:库存商品—甲产品 396 贷:生产成本—基本生产成本(甲产品) 396B借:库存商品—甲产品 412.5 贷:生产成本—基本生产成本(甲产品) 412.5C借:库存商品—乙产品 960 贷:生产成本—基本生产成本(乙产品) 960D借:库存商品—乙产品 1 423.28 贷:生产成本—基本生产成本(乙产品) 1 423.28

题目

借:库存商品—甲产品 396 贷:生产成本—基本生产成本(甲产品) 396

借:库存商品—甲产品 412.5 贷:生产成本—基本生产成本(甲产品) 412.5

借:库存商品—乙产品 960 贷:生产成本—基本生产成本(乙产品) 960

借:库存商品—乙产品 1 423.28 贷:生产成本—基本生产成本(乙产品) 1 423.28

相似问题和答案

第1题:

2 9 .关于产品成本计算的品种法,下列说法中,错误的是( ) 。

A .一般适用于大量、大批生产的单步骤生产企业

B .以产品品种为计算对象,归集和分配生产费用

C .主要适用于单件、小批生产的企业

D .会计期末若存在在产品,需要将产品成本在完工产品与在产品之间进行分配

2 9 .【答案】 C

【考点】 品种法的内容和适用范围

【解析】 品种法一般适用于大量、大批生产的单步骤生产企业。因此C 选项说法错误。

第2题:

制造公司第一生产车间生产甲、乙两种产品,甲产品生产工人工时为600小时,乙产品生产工人工时为400小时,2008年10月末按生产工人工时比例分配本月发生的制造费用86306元。甲产品和乙产品应分担的制造费用是( )。

A.甲产品和乙产品均是43153元

B.甲产品是34522元,乙产品是51784元

C.甲产品是51784元,乙产品是34522元

D.甲产品和乙产品均是86306元

第3题:

A. 大量大批单步骤生产

B. 单件小批生产

C. 大量大批多步骤生产下管理上不要求按照生产步骤计算产品的成本

D. 辅助生产车间的供水、供电等单步骤的大量生产

E. 大量大批多步骤生产下管理上要求按生产步骤计算的产品成本

第4题:

ABC公司采用综合结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬、制造费用(含分配转入的辅助生产成本)按实际生产工时分配。月末完工产品与在产品之间生产费用的分配方法是定额成本法。ABC公司8月份有关成本计算资料如下:

(1)甲、乙两种产品8月份投入定额材料(单位:元):

(2)8月份第一车间、第二车间实际发生的原材料费用(不含甲乙产品直接领用的材料费用)、生产工时数量以及生产工人薪酬、制造费用(不含分配转入的辅助生产成本)如下:

(3)企业有锅炉和供电两个辅助生产车间,8月份这两个车间的辅助生产明细账所归集的费用分别是:供电车间88500元,锅炉车间19900元,供电车间为生产车间和企业管理部门提供360000度电,其中,第一车间220000度,第二车间130000度,管理部门4000度,锅炉车间6000度;锅炉车间为生产车间和企业管理部门提供40000吨热力蒸汽,其中,第一车间2000吨,第二车间1000吨,管理部门36800吨,供电车间200吨。

要求:

(1)将第一车间和第二车间8月份实际发生的材料费用、生产工人薪酬和制造费用(不含分配转入的辅助生产成本)在甲、乙两种产品之间分配;

(2)按照直接分配法、交互分配法计算第一车间和第二车间应该分配的辅助生产成本(分配率保留小数点后四位);

(3)假设企业采用的是交互分配法分配辅助生产成本,将第一车间和第二车间8月份分配的辅助生产成本在甲、乙两种产品之间分配;

(4)填写下表(分配转入各车间的辅助生产成本计入制造费用);

(5)按照第一车间本月生产的半成品的成本构成进行成本还原,计算还原后产成品单位成本中直接材料、直接人工、制造费用的数额(还原分配率的计算结果四舍五入保留小数点后四位)。

甲产品实际耗用的直接材料=280000×【150000/(150000+100000)】 =168000(元)

乙产品实际耗用的直接材料 =280000×【100000/(150000+100000)】=112000(元)

甲产品耗用的生产工人薪酬=30000×(1600/2400)=20000(元)

乙产品耗用的生产工人薪酬=30000×(800/2400)=10000(元)

甲产品耗用的制造费用=120000×(1600/2400)=80000(元)

乙产品耗用的制造费用=120000×(800/2400)==40000(元)

第二车间:

甲产品耗用的生产工人薪酬=140000×(4200/7000)=84000(元)乙产品耗用的生产工人薪酬=140000×(2800,/7000)=56000(元)

甲产品耗用的制造费用=350000×(4200/7000)=210000(元)

乙产品耗用的制造费用=350000×(2800/7000)=140000(元)

(2)直接分配法:

供电车间的分配率=88500/(360000 - 6000)=0.25(元/度)

第一车间应该分配的电费=220000×0.25=55000(元)

第二车间应该分配的电费=130000×0.25=32500(元)

锅炉车间的分配率=19900/(40000-200)=0.5(元/吨)

第一车间应该分配的锅炉费用=2000×0.5=1000(元)

第二车间应该分配的锅炉费用=1000×0.5=500(元)

第一车间应该分配的辅助生产成本=55000+1000=56000(元)

第二车间应该分配的辅助生产成本=32500+500=33000C元)

交互分配法:

供电车间分配转入的锅炉车间费用=200×(19900/40000)=99.5(元)

锅炉车间分配转人的供电车间费用=6000×(88500/360000)=1475(元)

供电车间的分配率=(88500 - 1475+99.5)/(360000 - 6000)=0.2461(元/度)

第一车间应该分配的电费=220000×0.2461=54142(元)

第二车间应该分配的电费=130000×0.2461=31993(元)

锅炉车间的分配率=(19900+1475 - 99.5)/(40000 - 200)=0.5346(元/吨)

第一车间应该分配的锅炉费用=2000×0.5346=1069.2(元)

第二车间应该分配的锅炉费用=1000×0.5346=534.6(元)

第一车间应该分配的辅助生产成本=54142+1069.2=55211.2(元)

第二车间应该分配的辅助生产成本=31993+534.6=32527.6(元)

(3)第一车间:

甲产品分配的辅助生产成本=55211.2×(1600/2400)=36807.47(元)

乙产品分配的辅助生产成本=55211.2×(800/2400=18403.73(元)

第二车间:

甲产品分配的辅助生产成本=32527.6×(4200/7000)=19516.56(元)

乙产品分配的辅助生产成本=32527.6×(2800/7000)=13011.04(元)

(4)

(5)还原分配率=301903/307907.47=0.9805

还原后产成品成本中的直接材料=171600×0.9805=168253.8(元)

还原后产成品成本中的直接人工费=81000+19700×0.9805=100315.85(元)

还原后产成品成本中的制造费用=227500+116607.47×0.9805=341833.62(元)

还原后产成品单位成本中的直接材料=168253.8/1000=168.25(元)

还原后产成品单位成本中的直接人工费=100315.85/1000=100.32(元)

还原后产成品单位成本中的制造费用=341833.62/1000=341.83(元)

第5题:

下列各项,可以按品种法计算产品成本的企业为( )。

A.造船业

B.重型机器制造业

C.大量大批的单步骤生产的企业

D.纺织业

产品的生产技术过程不能从技术上划分为步骤或者生产是按流水线组织的,管理上不要求按照生产步骤计算产品成本,都可以按品种法计算产品成本

第6题:

1.F公司是一个服装生产企业,常年大批量生产甲、乙两种工作服。产品生产过程划分为裁剪、缝纫两个步骤,相应设置裁剪、缝纫两个车间。裁剪车间为缝纫车间提供半成品,经缝纫车间加工最终形成产成品。甲、乙两种产品耗用主要材料(布料)相同,且在生产开始时一次投入。所耗辅助材料(缝纫线和扣子等)由于金额较小,不单独核算材料成本,而直接计入制造费用。

F公司采用平行结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按实际生产工时分配。月末完工产品与在产品之间生产费用的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按定额工时比例分配。F公司8月份有关成本计算资料如下:

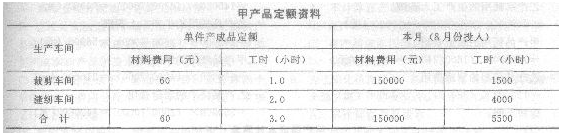

(1)甲、乙两种产品定额资料:

甲产品定额资料

生产车间

单件产成品定额

本月(8月份投入)

材料费用(元)

工时(小时)

材料费用(元)

工时(小时)

裁剪车间

60

1.0

150000

1500

缝纫车间

2.0

4000

合计

60

3.0

150000

5500

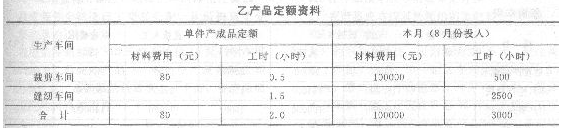

乙产品定额资料

生产车间

单件产成品定额

本月(8月份投入)

材料费用(元)

工时(小时)

材料费用(元)

工时(小时)

裁剪车间

80

0.5

100000

500

缝纫车间

1.5

2500

合计

80

2.0

100000

3000

(2)8月份甲产品实际完工入库产成品2000套。

(3)8月份裁剪车间、缝纫车间实际发生的原材料费用、生产工时数量以及生产工人薪酬、制造费用如下:

8月份裁剪车间实际耗用生产工时和生产费用

产品名称

材料费用(元)

生产工时(小时)

生产工人薪酬(元)

制造费用(元)

甲产品

1600

乙产品

800

合计

280000

2400

30000

120000

8月份缝纫车间实际耗用生产工时和生产费用

产品名称

材料费用(元)

生产工时(小时)

生产工人薪酬(元)

制造费用(元)

甲产品

4200

乙产品

2800

合计

7000

140000

350000

(4)裁剪车间和缝纫车间甲产品的期初在产品成本如下:

项目

车间

直接材料(元)

定额工时(小时)

直接人工(元)

制造费用(元)

合计(元)

月初在产品成本

裁剪车间

30000

30000

2000

18500

60000

108500

缝纫车间

800

7200

15600

22800

要求:

(1)将裁剪车间和缝纫车间8月份实际发生的材料费用、生产工人薪酬和制造费用在甲、乙两种产品之间分配。

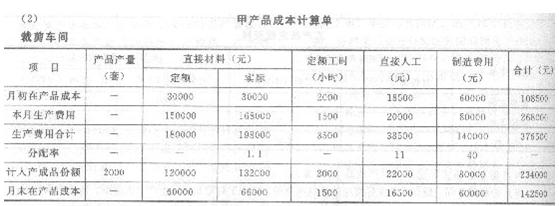

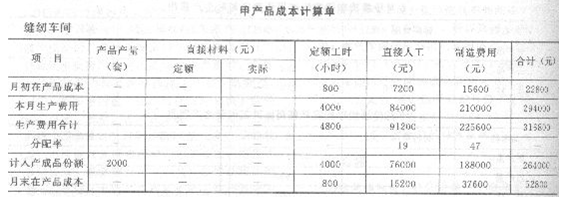

(2)编制裁剪车间和缝纫车间的甲产品成本计算单,结果填入答题卷第8页给定的“甲产品成本计算单”中。

(3)编制甲产品的成本汇总计算表,结果填入答题卷第9页给定的“甲产品成本汇总计算表”中。

裁剪车间:

甲产品实际耗用的直接材料=280000×[150000/(150000+100000)]=168000(元)

乙产品实际耗用的直接材料=280000×[100000/(150000+100000)]=112000(元)

甲车间耗用的生产工人薪酬=30000×(1600/2400)=20000(元)

乙车间耗用的生产工人薪酬=30000×(800/2400)=10000(元)

甲车间耗用的制造费用=120000×(1600/2400)=80000(元)

乙车间耗用的制造费用=120000×(800/2400)=40000(元)

缝纫车间:

甲车间耗用的生产工人薪酬=140000×(4200/7000)=84000(元)

乙车间耗用的生产工人薪酬=140000×(2800/7000)=56000(元)

甲车间耗用的制造费用=35000×(4200/7000)=210000(元)

乙车间耗用的制造费用=35000×(2800/7000)=140000(元)

(2)

甲产品成本计算单

裁剪车间

|

项目 |

产品产量(套) |

直接材料(元) |

定额工时 |

直接人工(元) |

制造费用(元) |

合计(元) | |

|

定额 |

实际 | ||||||

|

月初在产品成本 |

- |

30000 |

30000 |

2000 |

18500 |

60000 |

108500 |

|

本月生产费用 |

- |

150000 |

168000 |

1500 |

20000 |

80000 |

100000 |

|

生产费用合计 |

- |

180000 |

198000 |

3500 |

38500 |

140000 |

178500 |

|

分配率 |

- |

- |

1.1 |

- |

11 |

40 |

- |

|

计入产成品份额 |

- |

120000 |

132000 |

2000 |

22000 |

80000 |

234000 |

|

月末在产品成本 |

- |

60000 |

66000 |

1500 |

16500 |

60000 |

142500 |

甲产品成本计算单

缝纫车间

|

项目 |

产品产量(套) |

直接材料(元) |

定额工时 |

直接人工(元) |

制造费用(元) |

合计(元) | |

|

定额 |

实际 | ||||||

|

月初在产品成本 |

- |

- |

- |

800 |

7200 |

15600 |

22800 |

|

本月生产费用 |

- |

- |

- |

4000 |

84000 |

210000 |

294000 |

|

生产费用合计 |

- |

- |

- |

4800 |

91200 |

225600 |

316800 |

|

分配率 |

- |

- |

- |

- |

19 |

47 |

- |

|

计入产成品份额 |

|

- |

- |

4000 |

76000 |

188000 |

264000 |

|

月末在产品成本 |

- |

- |

- |

800 |

15200 |

37600 |

52800 |

(3)

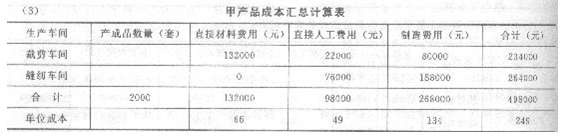

甲产品成本汇总计算表

|

生产车间 |

产成品数量(套) |

直接材料费用(元) |

直接人工费用(元) |

制造费用(元) |

合计(元) |

|

裁剪车间 |

132000 |

22000 |

80000 |

234000 | |

|

缝纫车间 |

0 |

76000 |

188000 |

264000 | |

|

合计 |

2000 |

132000 |

98000 |

268000 |

498000 |

|

单位成本 |

66 |

49 |

134 |

249 |

【点评】作为13分的综合题,本题的计算量不算大,难度也不大。

第7题:

(2009年新制度)F公司是一个服装生产企业,常年大批量生产甲、乙两种工作服。产品生产过程划分为裁剪、缝纫两个步骤,相应设置裁剪、缝纫两个车间。裁剪车间为缝纫车间提供半成品,经缝纫车间加工最终形成产成品。甲、乙两种产品耗用主要材料(布料)相同,且在生产开始时一次投入。所耗辅助材料(缝纫线和扣子等)由于金额较小,不单独核算材料成本,而直接计入制造费用。F公司采用平行结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按实际生产工时分配。月末完工产品与在产品之间生产费用的分配方法是:材料费用按定额材料费用比例分配;生产工人薪酬和制造费用按定额工时比例分配。F公司8月份有关成本计算资料如下:

(1)甲、乙两种产品定额资料:

(2)8月份甲产品实际完工入库产成品2000套。

(3)8月份裁剪车间、缝纫车间实际发生的原材料费用、生产工时数量以及生产工人薪酬、制造费用如下:

(4)裁剪车间和缝纫车间甲产品的期初在产品成本如下:

要求:

(1)将裁剪车间和缝纫车间8月份实际发生的材料费用、生产工人薪酬和制造费用在甲、乙两种产品之间分配。

(2)编制裁剪车问和缝纫车间的甲产品成本计算单,结果填入给定的“甲产品成本计算单”中。

(3)编制甲产品的成本汇总计算表,结果填入给定的“甲产品成本汇总计算表”中。

(1)裁剪车间:

甲产品实际耗用的直接材料=280000×[150000/(150000+100000)]=168000(元)

乙产品实际耗用的直接材料=280000×[100000/(150000+100000)]=112000(元)

甲产品耗用的生产工人薪酬=30000×(1600/2400)=20000(元)

乙产品耗用的生产工人薪酬=30000×(800/2400)=10000(元)

甲产品耗用的制造费用=120000×(1600/2400)=80000(元)

乙产品耗用的制造费用=120000×(800/2400)=40000(元)

缝纫车间:

甲产品耗用的生产工人薪酬=140000×(4200/7000)=84000(元)

乙产品耗用的生产工人薪酬=140000×(2800/7000)=56000(元)

甲产品耗用的制造费用=350000×(4200/7000)=210000(元)

乙产品耗用的制造费用=350000×(2800/7000)=140000(元)

第8题:

下列关于品种法的说法不正确的有( )。

A、如果企业生产的产品属于多步骤,则应采用品种法计算产品成本

B、如果是简单生产型企业,及大量大批生产型企业,则应采用品种法计算产品成本

C、品种法是指以产品品种作为成本计算对象,归集和分配生产费用,计算产品成本的一种方法

D、品种法是指按照生产过程中各个加工步骤(分品种)为成本计算对象,归集和分配生产费用,计算各步骤半成品和最后产成品成本的一种方法

专家解析:正确答案:AD 题型:常识题 难易度:中

本题考核品种法的相关内容。选项A如果企业生产的产品属于多步骤,则一般应采用分步法计算产品成本。选项D叙述的应该是指的分步法。

第9题:

产品成本计算的品种法一般适用于多步骤、大量大批生产的企业或者生产按流水线组织。管理上不要求按照生产步骤计算产品成本的企业。 ( )

【解析】本题考核品种法的适用范围。品种法是按产品品种归集生产费用、计算产品成本的方法,它适用于单步骤、大量生产的企业或者生产按流水线组织,管理上不要求按照生产步骤计算产品成本的企业。

第10题:

(1)月初在产品成本单位:元

(2)本月生产费用:领用A材料20000元,其中甲产品材料定额8000元,乙产品材料定额12000元。耗用直接人工12000元,制造费用9000元,其中甲产品实际生产250小时,乙产品实际生产350小时。

(3)甲产品完工产成品数量为200件。乙产品完工产成品数量为150件,在产品25件。

(4)甲产品在产品成本按年初数固定计算,乙产品采用定额比例法在完工产品和在产品之间分配生产费用:材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。

(5)乙产品单位产品定额资料如下:

要求:编制甲、乙产品成本计算单(结果填入下方表格中,不用列出计算过程)。

甲产品成本计算单

2019年8月 单位:元

乙产品成本计算单

2019年8月 单位:元

甲产品分配材料=1×8000=8000(元)

乙产品分配材料=1×12000=12000(元)

直接人工分配率=12000/(250+350)=20

甲产品分配直接人工=20×250=5000(元)

乙产品分配直接人工=20×350=7000(元)

制造费用分配率=9000/(250+350)=15

甲产品分配制造费用=15×250=3750(元)

乙产品分配制造费用=15×350=5250(元)

甲产品成本计算单

2019年8月 单位:元

乙产品成本计算单

2019年8月 单位:元

材料分配率=13200/(100×150+60×25)=0.8

完工产品分配材料=0.8×100×150=12000(元)

在产品分配材料=0.8×60×25=1200(元)

直接人工分配率=7600/(1.8×150+1.36×25)=25

完工产品分配直接人工=25×1.8×150=6750(元)

在产品分配直接人工=25×1.36×25=850(元)

制造费用分配率=6080/(1.8×150+1.36×25)=20

完工产品分配制造费用=20×1.8×150=5400(元)

在产品分配制造费用=20×1.36×25=680(元)。