初级会计实务

判断题在采用分批法计算产品成本的企业,应按批设置制造费用明细账。A 对B 错

题目

判断题

在采用分批法计算产品成本的企业,应按批设置制造费用明细账。

A

对

B

错

参考答案和解析

正确答案:

错

解析:

本题考核分批法成本核算的一般程序。分批法下,按产品批别设置产品基本生产成本明细账、辅助生产成本明细账。账内按成本项目设置专栏,按照车间设置制造费用明细账。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

采用分批法计算产品成本时,成本计算对象就是产品的批别。()

参考答案:正确

第2题:

采用简化的分批法,在各批产品成本明细账中,对于没有完工产品的月份,只登记()。

A.生产工时

B.直接材料

C.直接人工费用

D.制造费用

E.间接计入费用

B.直接材料

C.直接人工费用

D.制造费用

E.间接计入费用

答案:A,B

解析:

第3题:

采用简化的分批法计算产品成本时,必须设置()

A. 基本生产成本明细账

B. 基本生产成本二级账

C. 产品成本明细账

D. 产品成本计算单

参考答案:B

第4题:

下列关于某企业采用简化分批法计算产品成本的表述中,正确的有()。

A.该企业采用的是不分批计算在产品成本的分批法

B.该企业各批产品之间分配间接费用以及完工与在产之间分配费用,均利用累计间接费用分配率

C.该企业各月间接费用相差悬殊,利用此法可以提高成本分配精确性

D.产品完工前,成本明细账内只按月登记直接计入的费用和生产工时,只有在有完工产品的月份,才分配间接计入的费用,计算、登记各该批完工产品成本

B.该企业各批产品之间分配间接费用以及完工与在产之间分配费用,均利用累计间接费用分配率

C.该企业各月间接费用相差悬殊,利用此法可以提高成本分配精确性

D.产品完工前,成本明细账内只按月登记直接计入的费用和生产工时,只有在有完工产品的月份,才分配间接计入的费用,计算、登记各该批完工产品成本

答案:A,B,D

解析:

在各月间接费用相差悬殊以及月末未完工产品的批数不多的情况下,不适用简化分批法,会影响成本计算的正确性。

第5题:

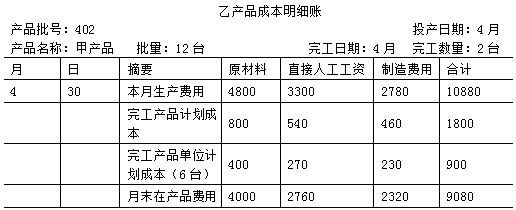

某企业生产甲、乙两种产品,属于小批生产,采用分批法计算成本。

(1)本月(4月)生产的产品批号有:

401批:甲产品投产10台,本月投产,本月完工6台;

402批:乙产品投产12台,本月投产,本月完工2台。

(2)本月各批号生产费用资料:

401批:原材料3360元,直接人工工资2350元,制造费用2800元;

402批:原材料4800元,直接人工工资3300元,制造费用2780元。

401批甲产品完工数量较大,完工产品与在产品之间采用约当产量法进行分配生产费用,原材料在生产开始时一次投入,其他费用在生产过程中陆续发生,在产品的完工程度为50%;

402批乙产品完工数量较少,完工产品按计划成本结转。每台产品计划成本:原材料400元,直接人工工资270元,制造费用230元。

要求:根据上述资料,采用分批法,登记产品成本明细账,计算各种产品的完工产品成本和月末在产品成本。

(1)本月(4月)生产的产品批号有:

401批:甲产品投产10台,本月投产,本月完工6台;

402批:乙产品投产12台,本月投产,本月完工2台。

(2)本月各批号生产费用资料:

401批:原材料3360元,直接人工工资2350元,制造费用2800元;

402批:原材料4800元,直接人工工资3300元,制造费用2780元。

401批甲产品完工数量较大,完工产品与在产品之间采用约当产量法进行分配生产费用,原材料在生产开始时一次投入,其他费用在生产过程中陆续发生,在产品的完工程度为50%;

402批乙产品完工数量较少,完工产品按计划成本结转。每台产品计划成本:原材料400元,直接人工工资270元,制造费用230元。

要求:根据上述资料,采用分批法,登记产品成本明细账,计算各种产品的完工产品成本和月末在产品成本。

答案:

解析:

完工产品原材料费用=3360/(6+4)×6=2016(元)

月末在产品原材料费用=3360-2016=1344(元)

完工产品直接人工工资=2350/(6+4×50%)×6=1762.5(元)

月末在产品直接人工工资=2350-1762.5=587.5(元)

完工产品制造费用=2800/(6+4×50%)×6=2100(元)

月末在产品制造费用=2800-2100=700(元)

完工产品原材料费用=3360/(6+4)×6=2016(元)

月末在产品原材料费用=3360-2016=1344(元)

完工产品直接人工工资=2350/(6+4×50%)×6=1762.5(元)

月末在产品直接人工工资=2350-1762.5=587.5(元)

完工产品制造费用=2800/(6+4×50%)×6=2100(元)

月末在产品制造费用=2800-2100=700(元)

第6题:

在小批、单件生产的企业或车间中,如果同一月份投产的产品批数很多,就可以采用简化分批法计算产品成本。()

答案:错

解析:

不是同一月份,而是各月份的产品批次很多

第7题:

采用简化的分批法在各批产品成本明细账中対于没有完工产品的月价只登记()。

A.直接材料

B.间接计入费用

C.制造费用

D.生产工时

E.直接人工费用

B.间接计入费用

C.制造费用

D.生产工时

E.直接人工费用

答案:A,D

解析:

第8题:

采用分批法时,会计部门设置产品成本计算单的根据是:()

A、产品批号

B、产品订单

C、产品品种

D、产品批别

参考答案:ABD

第9题:

采用分批法计算产品成本的企业,应按批别设置制造费用明细账。( )

答案:错

解析:

分批法下,按产品批别设置产品基本生产成本明细账、辅助生产成本明细账。账内按成本项目设置专栏,按照车间设置制造费用明细账。

第10题:

采用简化的分批法计算产品成本时,必须设置()

- A、基本生产成本明细账

- B、基本生产成本二级账

- C、产品成本明细账

- D、产品成本计算单

正确答案:B