初级会计实务

单选题4月30日,甲公司股本5 000万元(面值每股1元),资本公积(股本溢价)400万元,盈余公积 1 500万元,甲公司回购1 000万股股票注销,以每股1.5元回购,不考虑其他因素,注销股本的正确分录是( )。A 借:股本 1 500贷:库存股 1 500B 借:股本 1 000资本公积 400盈余公积 100贷:库存股 1 500C 借:股本 1 000资本公积 5

题目

借:股本 1 500贷:库存股 1 500

借:股本 1 000资本公积 400盈余公积 100贷:库存股 1 500

借:股本 1 000资本公积 500贷:库存股 1 500

借:资本公积 1 500贷:库存股 1 500

相似问题和答案

第1题:

A.借:库存股 450

贷:银行存款 450

B.借:股本 500

资本公积—股本溢价 1500

盈余公积 1500

贷:银行存款 3500

C.借:股本 500

贷:库存股 450

资本公积—股本溢价 50

D.借:股本 450

贷:库存股 450

第2题:

A.借:库存股 2500

贷:银行存款 2500

B.借:股本 500

资本公积——股本溢价 1500

盈余公积 500

贷:银行存款 2500

C.借:股本 500

资本公积——股本溢价 1500

盈余公积 500

贷:库存股 2500

D.借:股本 2500

贷:库存股 2500

第3题:

A、借:股本300

贷:银行存款300

B、借:股本 100

资本公积—股本溢价 200

贷:银行存款 300

C、借:股本 100

资本公积—股本溢价 120

盈余公积80

贷:库存股 300

D、借:库存股300

贷:银行存款300

解析:选项D为回购股票。本题考核回购的股票注销,注销股本与库存股之间的差额冲减股本溢价,不足冲减的,冲减盈余公积及利润分配,此业务使所有者权益总额减少。(若上市公司以回购本公司股票方式减资,支付的价款低于股票面值总额的差额一律计入资本公积-股本溢价)。

第4题:

(1)1月13日,甲公司委托证券公司代理发行普通股200万股,每股面值1元,每股发行价4元,按协议约定,证券公司从发行收入中提取2%的手续费。

(2)3月5日,经股东大会批准,甲公司以每股3元价格回购本公司股票100万股并予以注销。

(3)4月1日,经股东大会批准,甲公司将资本公积100万元、盈余公积100万元转增股本。

(4)2019年度,甲公司共实现利润总额2 000万元,假定不存在纳税调整事项及递延所得税;甲公司按净利润的10%提取盈余公积,分配现金股利50万元。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

根据资料(2),下列关于该公司注销库存股时的会计处理正确的是( )。

A.借:股本100

资本公积——股本溢价200

贷:库存股300

B.借:股本100

资本公积——股本溢价150

盈余公积50

贷:银行存款300

C.借:库存股300

贷:银行存款300

D.借:股本300

贷:银行存款300

第5题:

B.股本减少600万元

C.资本公积减少400万元

D.盈余公积减少400万元

回购股票时:

借:库存股(每股回购价×回购股数) 600

贷:银行存款 600

注销库存股时:

借:股本 200

资本公积——股本溢价 400

贷:库存股 600

第6题:

B.200

C.300

D.100

借:股本 200

资本公积 200

贷:库存股 400

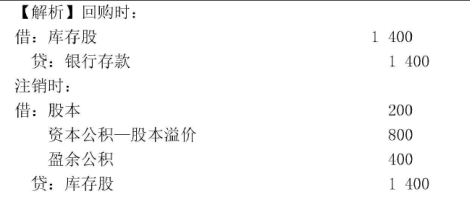

第7题:

B.注销时,借记“盈余公积”科目400万元

C.回购时,借记“库存股”科目1400万元

D.注销时,借记“股本”科目1400万元

第8题:

甲、乙两家公司同属丙公司的子公司。甲股份公司于2008年3月1日以发行股票方式从乙公司的股东手中取得乙公司60%的股份。甲公司发行3 000万股普通股股票,该股票每股面值为1元,发行价格为1元。乙公司在2008年3月1日所有者权益账面价值为 4 000万元,甲公司在2008年3月1日资本公积(资本溢价)为360万元,盈余公积为 200万元,未分配利润为400万元。甲公司取得该项长期股权投资时应做的账务处理是( )。

A.借:长期股权投资 2 400

盈余公积 60

利润分配——未分配利润 540

贷:股本 3 000

B.借:长期股权投资 3 000

贷:股本 3 000

C.借:长期股权投资 2 400

资本公积 360

盈余公积 200

利润分配——未分配利润 40

贷:股本 3 000

D.借:长期股权投资 2 400

资本公积 600

贷:股本 3 000

根据新准则的规定,同一控制下的企业合并,合并方以发行权益性证券作为合并对价的,应当在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本。按照发行股份的面值总额作为股本,长期股权投资初始投资成本与所发行股份面值总额之间的差额,应当调整资本公积;资本公积不足冲减的,调整留存收益。其会计分录为:

借:长期股权投资。 2 400

资本公积——资本溢价 360

盈余公积 200

利润分配——未分配利润40

贷:股本 3 000

第9题:

B.借记“库存股”科目1000万元

C.借记“股本”科目1500万元

D.借记“资本公积——股本溢价”科目500万元

借:库存股 1500

贷:银行存款 1500

注销分录如下:

借:股本 1000

资本公积——股本溢价 500

贷:库存股 1500

第10题:

B.冲减股本1000万元,冲减资本公积—股本溢价4000万元

C.冲减股本1000万元,冲减资本公积—股本溢价3000万元

D.冲减库存股2000万元,冲减资本公积—股本溢价4000万元

相关的会计处理:

回购库存股:

借:库存股 5000

贷:银行存款 5000

注销库存股:

借:股本 1000

资本公积—股本溢价 4000

贷:库存股 5000