初级会计实务

多选题根据资料(1)、(2),下列各项中,计算结果正确的是( )。AA设备的入账价值为1612万元BB设备的入账价值为1450.8万元CC设备的入账价值为967.2万元DA设备分配购进固定资产总价款的比例为40%

题目

A设备的入账价值为1612万元

B设备的入账价值为1450.8万元

C设备的入账价值为967.2万元

A设备分配购进固定资产总价款的比例为40%

相似问题和答案

第1题:

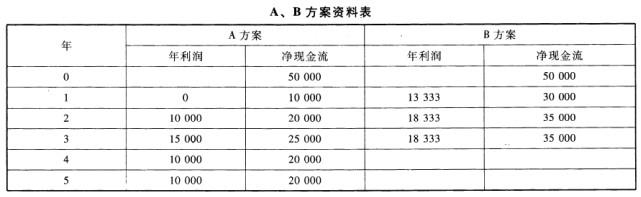

某企业拟投资购建一套新设备,有A、B两个备选方案,有关资料见下表:

要求:

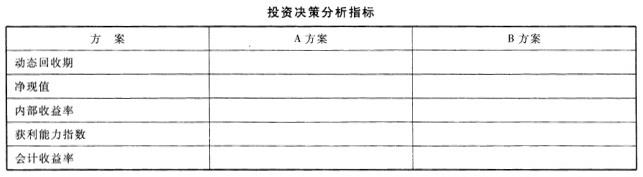

(1)根据上述资料,分别计算A、B方案的投资分析指标,并填列在下表中,要求写出计算过程;

(2)根据计算结果评价方案的优劣(投资者要求的收益率为10%)。

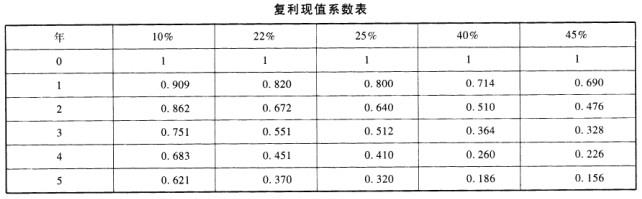

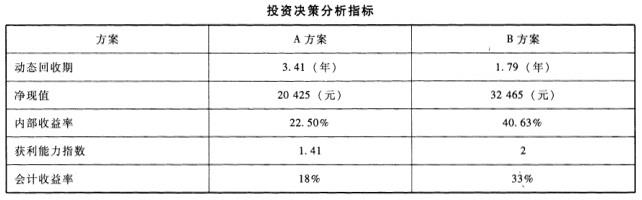

计算过程如下:A项目:动态回收期=3+(50000-44385)/(58005-44385)=3.41(年)净现值=10000*0.909+20000*0.826+25000*0.751+20000*0.683+20000*0.621-50000=20425(元)内部收益率:折现率为22%的净现值=10000*0.820+20000*0.672+25000*0.551+20000*0.451+20000*0.37-50000=1830(元)折现率为25%的净现值=10000*0.800+20000*0.640+25000*0.512+20000*0.410+20000*0.32-50000=-1800(元)内部收益率=22%+[1830/(1830+1800)]=22.50%获利能力指数=70425/50000=1.41会计收益率=[(0+10000+15000+10000+10000)/5]/50000=18%B项目:动态回收期=1+(50000-27270)/(56180-27270)=1.79(年)净现值=30000*0.909+35000*0.826+35000*0.751-50000=32465(元)内部收益率:折现率为40%的净现值=30000*0.714+35000*0.51+35000*0.364-50000=2010(元)折现率为45%的净现值=30000*0.69+35000*0.476+35000*0.328-50000=-1183(元)内部收益率=40%+[2010/(2010+1183)]=40.63%获利能力指数=82465/50000=1.65会计收益率=[(13333+18333+18333)/3]/50000=33%

第2题:

下列各项是编制项目管理规划大纲包括的工作,它们之间的正确次序是()(1)分析项目环境和条件;(2)收集项目的有关资料和信息;(3)确定项目管理组织模式;(4)明确项目管理内容。

- A、(1)(2)(3)(4)

- B、(1)(2)(4)(3)

- C、(2)(1)(3)(4)

- D、(2)(1)(4)(3)

正确答案:A

第3题:

A.(Fa/A,i,n十1)-1

B.(Pa/A,1,n-11)+1

C.(Fa/A,i,n-l)+1

D.(Pa/A,i,n+l)-1

第4题:

M产品应分担的直接人工成本为114000元

N产品应分担的直接人工成本为171000元

N产品应分担的直接人工成本为162000元

M产品应分担的直接人工成本为108000元

生产职工薪酬费用分配率=各种产品生产职工薪酬总额÷各种产品定额工时之和;某种产品应分配的生产职工薪酬=该种产品定额工时×生产职工薪酬费用分配率,则M产品应负担的直接人工成本=270000÷(6000+9000)×6000=108000(元);N产品应负担的直接人工成本=270000÷(6000+9000)×9000=162000(元)。

第5题:

期间费用为7.3万元

期间费用为18.6万元

营业利润为13.1万元

营业利润为72.4万元

甲公司2020年期间费用=1.8(业务1)+11.3(业务5)+5.5(业务6)=18.6(万元)。国债利息收入属于“投资收益”,影响营业利润;税收滞纳金属于“营业外支出”,不影响营业利润。故甲公司2020年的营业利润=250-218-18.6+59=72.4(万元)。

第6题:

根据以上资料,回答下列问题:

下列工作B的时间参数计算结果中,正确的为( )。查看材料

B.自由时差为1周

C.总时差为0周

D.总时差为2周

第7题:

职工薪酬78000元

制造费用66000元

制造费用48000元

职工薪酬60000元

第8题:

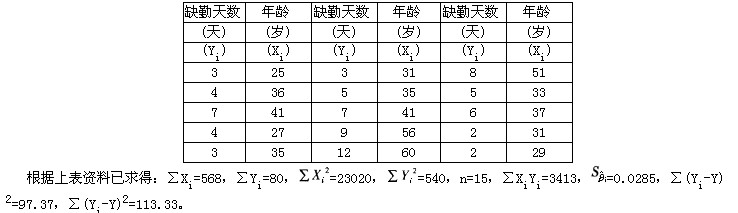

某制造公司的总经理最近比较关心公司员工的缺勤情况。为此,公司的人事经理收集了15个人的年龄和在过去一年中缺勤天数的资料(见下表)来研究这一问题。

请根据以上资料进行计算和分析,从下列备选答案中选出正确答案。

根据最小二乘法对参数β0、β1作出估计,计算结果为( )。

A.β0=-4.2769

B.β1=0.2538

C.β0=0.2538

D.β1=-4.2768

解析:采用普通最小二乘法进行估计,β0和β1的参数估计量分别为:

第9题:

所得税费用3.35万元

净利润67.05万元

所得税费用18.025万元

净利润52.5万元

税收滞纳金税法上不允许税前扣除,会计上在利润总额中扣除,因此要纳税调增;国债利息收入免税,要做纳税调减,所以应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额=(72.4-2)+2-59=13.4(万元),所得税费用=应纳税所得额×所得税税率=13.4×5%=3.35(万元);净利润=利润总额-所得税费用=(72.4-2)-3.35=67.05(万元)。

第10题:

“股本”项目为7400万元

“股东权益合计”项目为17626万元

“资本公积”项目为5928万元

“未分配利润”项目为3050万元

A项,股本=3000+4000+400=7400(万元);C项,资本公积=4000-4000+1928=1928(万元);D项,未分配利润=2000-1500+3000-450=3050(万元);B项,股东权益合计=7400+1928+850+3050=13228(万元)。